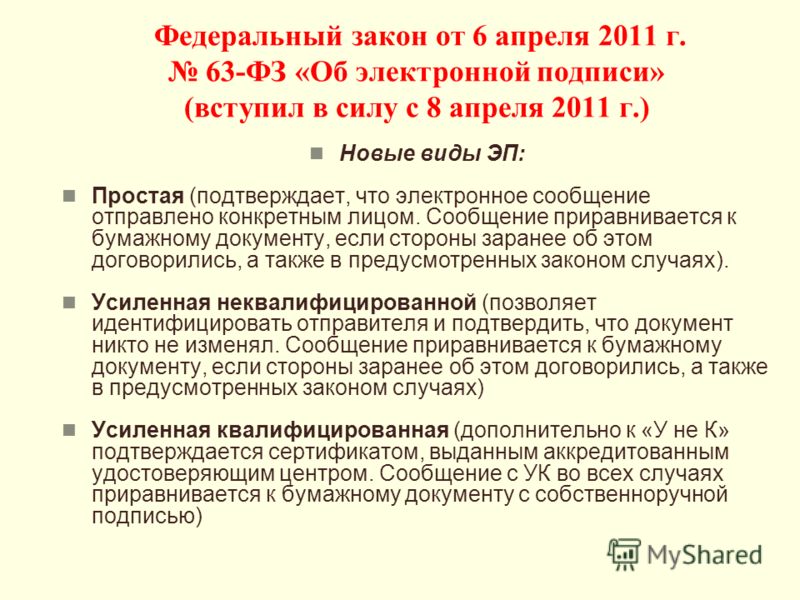

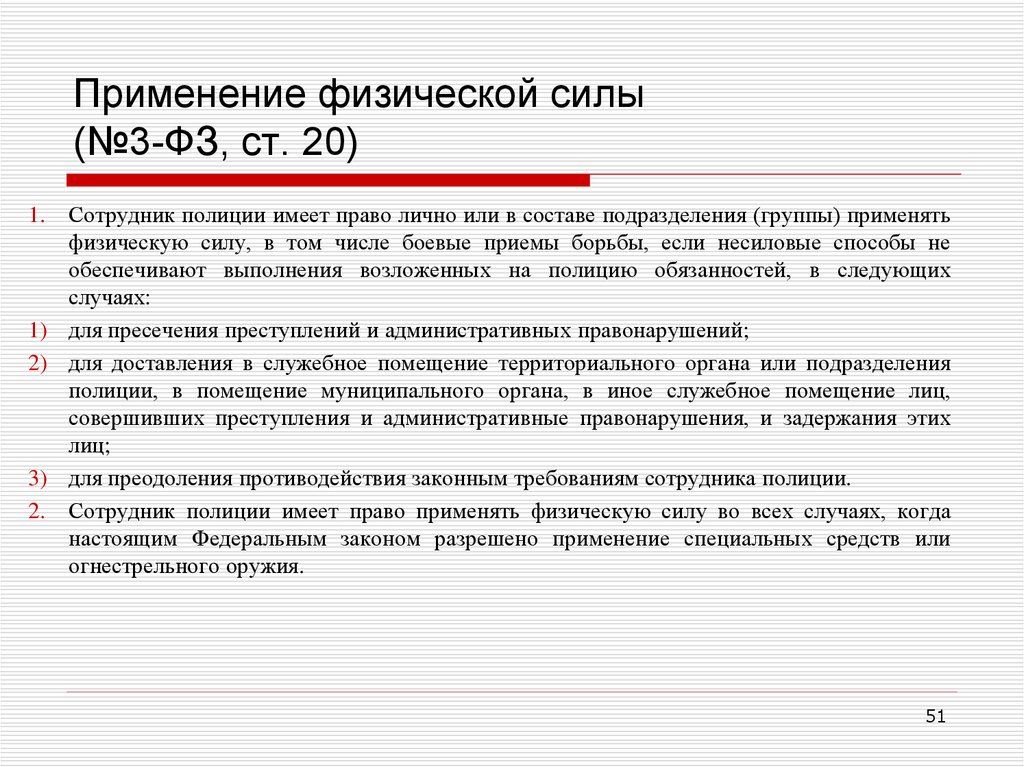

Ст. 11 УПК РФ. Охрана прав и свобод человека и гражданина в уголовном судопроизводстве

1. Суд, прокурор, следователь, дознаватель обязаны разъяснять подозреваемому, обвиняемому, потерпевшему, гражданскому истцу, гражданскому ответчику, а также другим участникам уголовного судопроизводства их права, обязанности и ответственность и обеспечивать возможность осуществления этих прав.

2. В случае согласия лиц, обладающих свидетельским иммунитетом, дать показания дознаватель, следователь, прокурор и суд обязаны предупредить указанных лиц о том, что их показания могут использоваться в качестве доказательств в ходе дальнейшего производства по уголовному делу.

3. При наличии достаточных данных о том, что потерпевшему, свидетелю или иным участникам уголовного судопроизводства, а также их близким родственникам, родственникам или близким лицам угрожают убийством, применением насилия, уничтожением или повреждением их имущества либо иными опасными противоправными деяниями, суд, прокурор, руководитель следственного органа, следователь, орган дознания, начальник органа дознания, начальник подразделения дознания и дознаватель принимают в пределах своей компетенции в отношении указанных лиц меры безопасности, предусмотренные статьями 166 частью девятой, 186 частью второй, 193 частью восьмой, 241 пунктом 4 части второй и 278 частью пятой настоящего Кодекса, а также иные меры безопасности, предусмотренные законодательством Российской Федерации.

4. Вред, причиненный лицу в результате нарушения его прав и свобод судом, а также должностными лицами, осуществляющими уголовное преследование, подлежит возмещению по основаниям и в порядке, которые установлены настоящим Кодексом.

См. все связанные документы >>>

Статья 12. Неприкосновенность жилища >

1. В части первой данной статьи говорится о разъяснении прав, обязанностей, ответственности и обеспечении возможности осуществления прав подозреваемому, обвиняемому, потерпевшему, гражданскому истцу, гражданскому ответчику, а также другим участникам уголовного судопроизводства. Разъяснение должно производиться, во-первых, сразу после ознакомления участника процесса с решением о признании за ним соответствующего процессуального статуса, а во-вторых, при проведении конкретного следственного и иного процессуального действия с его участием — о правах и обязанностях в ходе этого действия.

———————————

См.: пункт 3 мотивировочной части Постановления КС РФ от 25 апреля 2001 г. N 6-П по делу о проверке конституционности ст.

2. Права должны разъясняться не только в случае формального признания за участником процесса соответствующего процессуального статуса, но и с учетом его фактического положения в процессе. Конституционный Суд РФ в Постановлении от 27 июня 2000 г. N 11-П по делу о проверке конституционности положений части первой статьи 47 и части второй статьи 51 Уголовно-процессуального кодекса РСФСР в связи с жалобой гражданина В.И. Маслова указал, что «поскольку конституционное право на помощь адвоката (защитника) не может быть ограничено ФЗ, то применительно к его обеспечению понятия «задержанный», «обвиняемый», «предъявление обвинения» должны толковаться в их конституционно-правовом, а не в придаваемом им Уголовно-процессуальным кодексом РСФСР более узком смысле. В целях реализации названного конституционного права необходимо учитывать не только формальное процессуальное, но и ФАКТИЧЕСКОЕ ПОЛОЖЕНИЕ ЛИЦА (выделено мной.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Страховые взносы в ПФР и ФОМС за период неосуществления адвокатской деятельности

Обязан ли адвокат платить страховые вносы в ПФР и ФОМС в периоды неосуществления деятельности, например, нетрудоспособности, беременности, ухода за малолетним ребенком? Так ли необходимо приостанавливать статус адвоката в периоды неосуществления адвокатской деятельности, чтобы не уплачивать страховые взносы?

Данный вопрос, к моему большому сожалению, в настоящее время опять является частично спорным.

Как указал Конституционный Суд РФ в определении от 25 января 2012 г. № 226-0-0, право на социальное обеспечение, гарантированное ст. 39 Конституции РФ, включает и право на получение пенсии в установленных законом случаях и размерах, реализация которого обеспечивается в Российской Федерации путем создания систем обязательного и добровольного пенсионного страхования, а также государственного пенсионного обеспечения.

Законодатель, определив круг лиц, на которых распространяется обязательное пенсионное страхование, включил в их число лиц, самостоятельно обеспечивающих себя работой (адвокатов, индивидуальных предпринимателей и нотариусов, занимающихся частной практикой), и закрепил, что они являются страхователями по обязательному пенсионному страхованию и обязаны уплачивать страховые взносы в бюджет Пенсионного фонда РФ.

Учитывая цели обязательного пенсионного страхования и социально-правовую природу страховых взносов, их предназначение, отнесение индивидуальных предпринимателей к числу лиц, которые подлежат обязательному пенсионному страхованию, и возложение на них в связи с этим обязанности по уплате страховых взносов само по себе не может расцениваться как не согласующееся с требованиями Конституции РФ.

Согласно позиции КС РФ, изложенной в определении от 12 мая 2005 г. № 182-0, предприниматели, которые не работали в связи с уходом за новорожденным ребенком до достижения им возраста полутора лет, освобождаются от уплаты страховых взносов, поскольку введенный в действие с 1 января 2002 г. Федеральный закон «О трудовых пенсиях в Российской Федерации» устанавливает, что право на трудовую пенсию имеют граждане Российской Федерации, застрахованные в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных данным Федеральным законом (ч.

В соответствии с Федеральным законом от 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в Российской Федерации» при определении права на трудовую пенсию учитывается страховой стаж граждан, под которым, как указывается в статье, понимается суммарная продолжительность периодов работы и (или) иной деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, а также иных периодов, засчитываемых в страховой стаж.

Пенсионный страховой стаж, наличие которого является одним из условий назначения застрахованному лицу трудовой пенсии, может состоять, таким образом, не только из периодов работы и (или) иной, в том числе предпринимательской, деятельности, в течение которых уплачивались страховые взносы в Пенсионный фонд РФ, – в него могут быть зачтены и отдельные периоды, когда соответствующая деятельность не осуществлялась и страховые взносы не уплачивались.

Иные периоды, которые подлежат зачету в страховой стаж наравне с периодами работы и (или) иной деятельности, перечислены в ст. 11 Федерального закона «О трудовых пенсиях в Российской Федерации». К ним, в частности, относится период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности (подп. 3 п. 11).

11 Федерального закона «О трудовых пенсиях в Российской Федерации». К ним, в частности, относится период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности (подп. 3 п. 11).

Предписания ст. 11 названного закона о зачете в страховой стаж периода ухода за ребенком до достижения им возраста полутора лет и об условиях такого зачета распространяются на всех лиц, застрахованных в соответствии с Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации», включая лиц, имеющих статус индивидуальных предпринимателей, каких-либо исключений в отношении этой категории данным Федеральным законом не установлено.

Федеральным законом от 3 декабря 2012 г. № 243-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам обязательного пенсионного страхования» внесены изменения в Федеральный закон от 24 июля 2009 г. № 212-ФЗ, уточнены положения, касающиеся уплаты плательщиками, к которым относятся индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой, соответствующих страховых взносов, согласно которым, с 1 января 2013 г. индивидуальные предприниматели, адвокаты и нотариусы могут быть освобождены от уплаты страховых взносов, если на определенные периоды они прекращают свою деятельность, к которым относится в том числе период ухода за ребенком до достижения им возраста полутора лет.

индивидуальные предприниматели, адвокаты и нотариусы могут быть освобождены от уплаты страховых взносов, если на определенные периоды они прекращают свою деятельность, к которым относится в том числе период ухода за ребенком до достижения им возраста полутора лет.

Таким образом, внося изменения в Федеральный закон от 24 июля 2009 г. № 212-ФЗ, законодатель распространил принцип освобождения от уплаты страховых взносов в период нахождения лица, занимающегося частной практикой, в отпуске по уходу за ребенком в возрасте до полутора лет на всех лиц, указанных в п. 2 ч. 1 ст. 5 Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

9 апреля 2013 г. судебной коллегией по гражданским делам Челябинского областного суда принято апелляционное определение по делу № 11-3657/2013, которым установлено: «Судебная коллегия полагает, что, возлагая на женщину, занимающуюся адвокатской деятельностью обязанность уплачивать страховые взносы за период, в течение которого деятельность в связи с рождением ребенка и уходом за ним ей не осуществлялась, ставит ее в неравное положение по сравнению с женщинами, работающими по трудовому договору, поскольку ни от работодателя-страхователя, ни от самой женщины закон не требует уплаты страховых взносов за периоды отпуска по беременности и родам и отпуска по уходу за ребенком до достижения им возраста полутора лет. Тот факт, что фактически статус адвоката Кудряшовой А.В. был приостановлен только 20.12.2012 г., по мнению судебной коллегии, не может являться препятствием для освобождения истицы от уплаты страховых взносов за период с 08.02.2011 г. по 20.12.2011 г., поскольку основным критерием, по смыслу закона, в указанном случае является фактическое прекращение деятельности в связи с нахождением истца в отпуске по уходу за ребенком».

Тот факт, что фактически статус адвоката Кудряшовой А.В. был приостановлен только 20.12.2012 г., по мнению судебной коллегии, не может являться препятствием для освобождения истицы от уплаты страховых взносов за период с 08.02.2011 г. по 20.12.2011 г., поскольку основным критерием, по смыслу закона, в указанном случае является фактическое прекращение деятельности в связи с нахождением истца в отпуске по уходу за ребенком».

Таким образом был удовлетворен мой иск к районному УПФР России, а я освобождена от уплаты страховых взносов за период неосуществления деятельности по причине беременности, родов, ухода за ребенком.

Ровно такую же позицию занял Санкт-Петербургский городской суд в Апелляционном определении СК РФ по гражданским делам от 7 апреля 2016 г. по делу № 33-7387/2016.

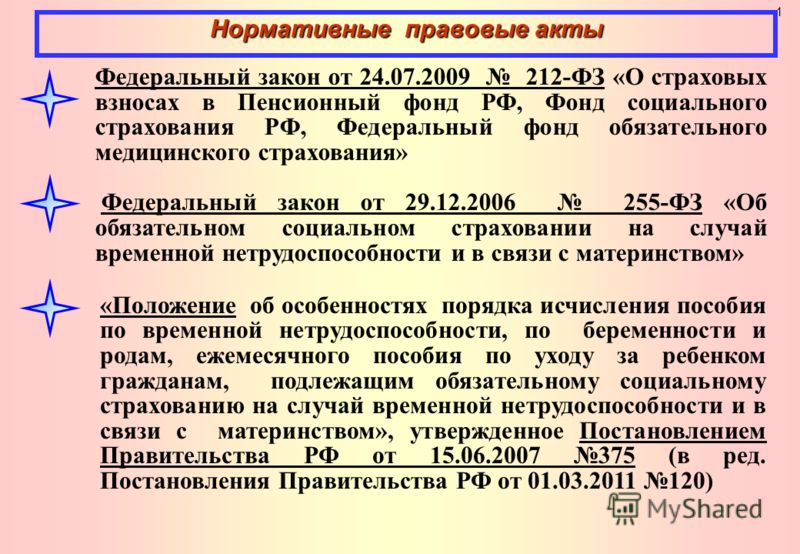

До 1 января 2017 г. порядок уплаты страховых взносов регулировался положениями Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования». Положения данного закона разделяли периоды неосуществления деятельности адвокатами и прекращения, приостановления статуса, что видится верным. С 1 января 2017 г. порядок уплаты страховых взносов адвокатами, в том числе в Пенсионный фонд, регулируется нормами главы 34 НК РФ.

Положения данного закона разделяли периоды неосуществления деятельности адвокатами и прекращения, приостановления статуса, что видится верным. С 1 января 2017 г. порядок уплаты страховых взносов адвокатами, в том числе в Пенсионный фонд, регулируется нормами главы 34 НК РФ.

При этом п. 6 и 7 ст. 430 НК РФ адвокаты освобождены от уплаты страховых взносов в Фонд социального страхования на случаи нетрудоспособности (отношения по социальному страхованию у адвокатов возникают в добровольном порядке) и в связи с материнством, а также от уплаты взносов на пенсионное и обязательное медицинское страхование за периоды, когда статус адвоката приостановлен при условии подачи соответствующего заявления. То есть с переходом положений о порядке уплаты страховых взносов адвокатами в налоговое законодательство некоторые нормы утратились.

Однако судебная практика на 2017 г. уже сформировалась и нашла свое отражение во многих постановлениях КС РФ. В 2021 г. сформировавшаяся в практике позиция освобождения адвокатов от страховых взносов в периоды неосуществления деятельности закреплена Письмом Федеральной налоговой службы от 28 июля 2021 г. № БВ-4-7/10638 «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых во втором квартале 2021 г. по вопросам налогообложения». Согласно п. 2 указанного Письма не исчисляются и не уплачиваются страховые взносы адвокатами за периоды, в течение которых ими не осуществлялась соответствующая деятельность, при условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

№ БВ-4-7/10638 «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых во втором квартале 2021 г. по вопросам налогообложения». Согласно п. 2 указанного Письма не исчисляются и не уплачиваются страховые взносы адвокатами за периоды, в течение которых ими не осуществлялась соответствующая деятельность, при условии представления ими в налоговый орган по месту учета заявления об освобождении от уплаты страховых взносов и подтверждающих документов.

Таким образом, письмом ФНС уточнено отсутствие безусловной необходимости приостановления статуса адвоката в период неосуществления деятельности.

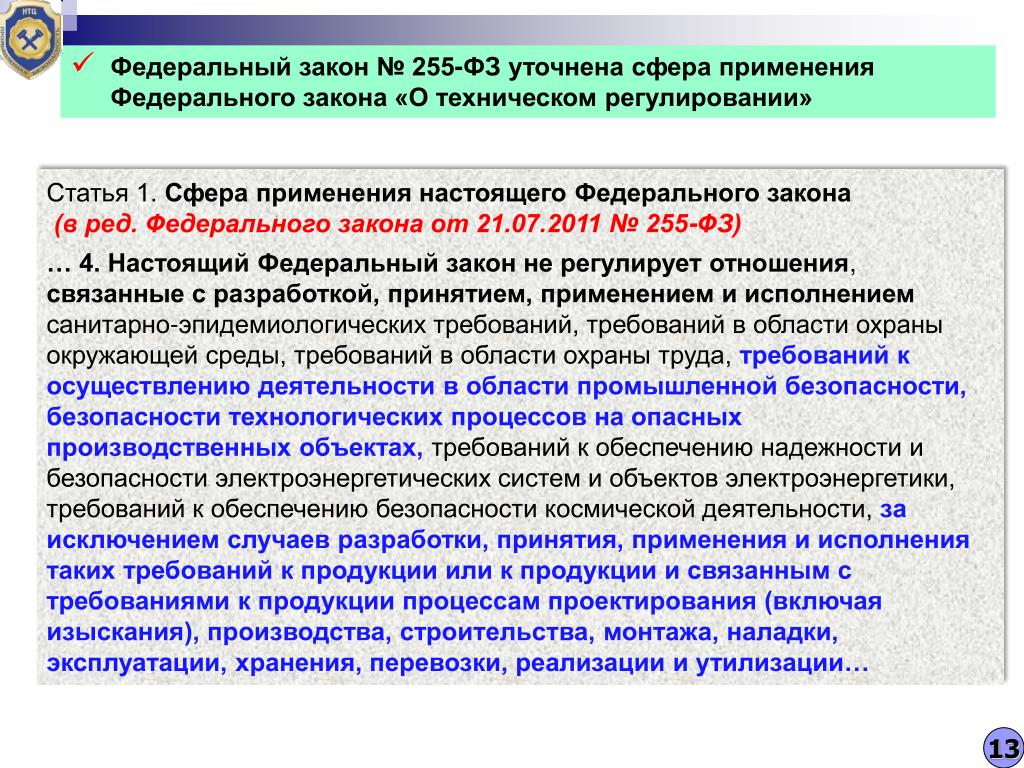

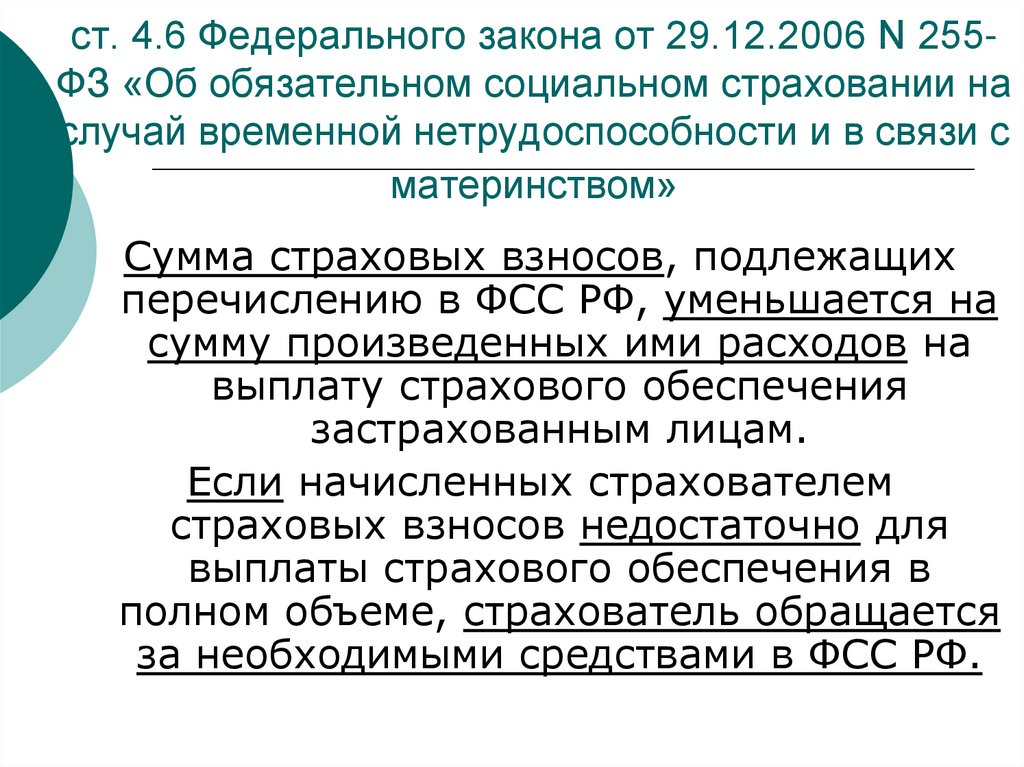

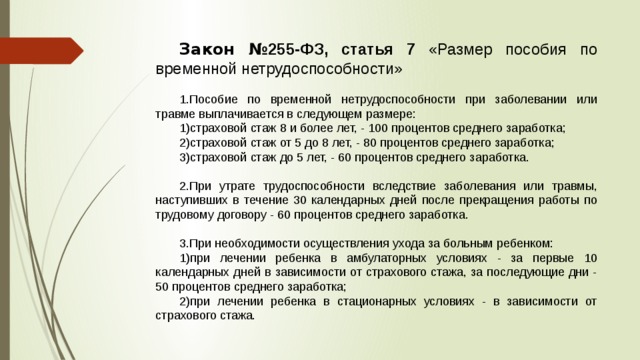

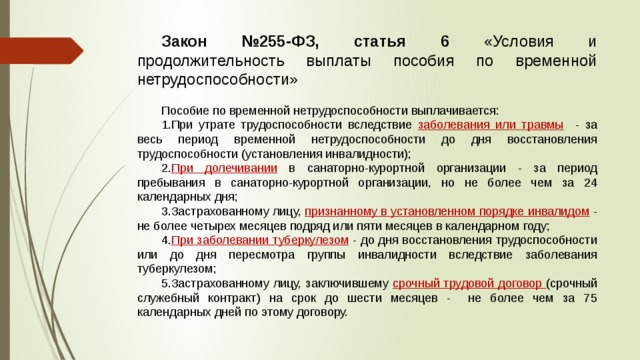

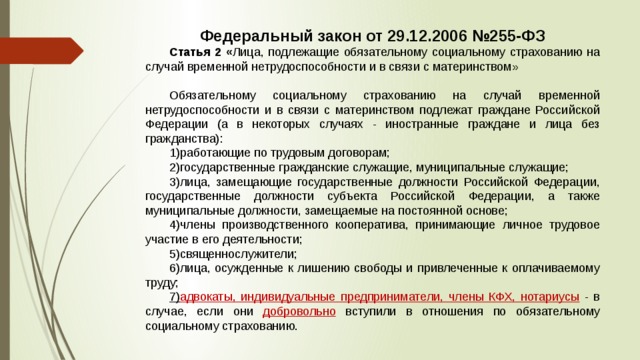

Также стоит отметить, что на основании подп. 1 п. 1 Приказа Министерства здравоохранения РФ от 23 ноября 2021 г. № 1089н «Об утверждении Условий и порядка формирования листков нетрудоспособности в форме электронного документа и выдачи листков нетрудоспособности в форме документа на бумажном носителе в случаях, установленных законодательством Российской Федерации» лист нетрудоспособности выдается адвокатам, добровольно вступившим в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и уплачивающим за себя страховые взносы в Фонд социального страхования Российской Федерации. Порядок добровольного вступления в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством регламентирован ст. 4.5 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Порядок добровольного вступления в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством регламентирован ст. 4.5 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Вместе с тем следует обратить внимание на Постановление Конституционного Суда РФ от 9 апреля 2021 г. № 12-П «По делу о проверке конституционности пункта 7 статьи 430 Налогового кодекса Российской Федерации в связи с жалобой гражданки И.А. Беловой», которым выявлено наличие в существующих нормах законодательства противоречия. Данным постановлением КС РФ разъяснил, что период беременности и родов не исключает возможность у предпринимателя обратиться с заявлением о государственной регистрации прекращения предпринимательской деятельности. Кроме того, Конституционный Суд РФ указывает, «… если для работающих по трудовому договору листок нетрудоспособности подтверждает не только факт наступления страхового случая и возникновения права на получение обеспечения по обязательному социальному страхованию, но и право на освобождение от исполнения трудовых обязанностей – предоставление отпуска по беременности и родам установленной продолжительности, то для индивидуальных предпринимателей, добровольно участвующих в правоотношениях по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, – с учетом особенностей их правового статуса – юридическое значение листка нетрудоспособности ограничивается лишь подтверждением права на пособие по обязательному социальному страхованию, в частности на пособие по беременности и родам, и не порождает правовых последствий в виде презумпции прекращения на период получения пособия предпринимательской деятельности».

Иными словами, КС РФ определил ограничение толкования и назначения листка нетрудоспособности для индивидуальных предпринимателей в период беременности и родов, исключительно как документ, дающий право на социальные выплаты.

При этом в п. 5.4 указанного постановления Конституционный Суд РФ полагает возможным отметить также, что период беременности 70 календарных дней, в случае многоплодной беременности – 84, с точки зрения охраны материнства и детства непосредственно связан с периодом осуществления ухода за ребенком, не достигшим возраста полутора лет, и характеризуется равной с ним социальной значимостью. С учетом этого федеральный законодатель вправе совершенствовать правовой механизм освобождения от уплаты страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование женщин – индивидуальных предпринимателей, не осуществлявших свою деятельность за период 70 (а в отдельных случаях – 84 или 90) календарных дней до родов, посредством внесения соответствующего дополнения в п. 7 ст. 430 Налогового кодекса РФ с одновременным решением вопроса о возможности и условиях зачета такого периода в их страховой стаж при определении права на соответствующие виды социального обеспечения.

7 ст. 430 Налогового кодекса РФ с одновременным решением вопроса о возможности и условиях зачета такого периода в их страховой стаж при определении права на соответствующие виды социального обеспечения.

Видится главной мыслью данного постановления КС РФ – признание равной социальной значимости периодов ухода за ребенком до 1,5 лет и беременности и родов. Учитывая, что период ухода за ребенком до достижения 1,5 лет КС РФ с 2005 г. отнесен к периоду, в течение которого индивидуальный предприниматель освобожден от уплаты страховых взносов вне зависимости от факта регистрации статуса, второй период, в силу их равной социальной значимости, также должен иметь указанные последствия.

Кроме того, видится, что толкование понятия листа нетрудоспособности, нашедшее свое место в Постановлении КС РФ от 9 апреля 2021 г. № 12-П «По делу о проверке конституционности пункта 7 статьи 430 Налогового кодекса Российской Федерации в связи с жалобой гражданки И.А. Беловой», неприменимо к адвокатам.

В дисциплинарной практике адвокатских палат лист нетрудоспособности отнесен к доказательству одноименного периода в деятельности адвоката, в течение которого адвокат освобожден по уважительной причине от исполнения своих профессиональных обязанностей. Так, в решении Совета Адвокатской палаты города Москвы 20 сентября 2022 г. указано, что наличие листка нетрудоспособности влечет одинаковые правовые последствия для любых лиц, в том числе судей и адвокатов, а именно: свидетельствует о невозможности лица, которому этот документ выдан, исполнять свои профессиональные обязанности, и об освобождении от их исполнения.

Члены некоторых адвокатских палат и коллегий освобождаются от взносов на содержание в периоды беременности, родов, ухода за ребенком, вне зависимости от приостановления статуса адвоката. К примеру, в Адвокатской палате Челябинской области от взносов на содержание освобождаются адвокаты – женщины с момента рождения ребенка – на срок до исполнения ребенку возраста полутора лет; адвокаты, представившие листок нетрудоспособности или иные медицинские документы, подтверждающие нетрудоспособность в течение непрерывно двух и более месяцев – на срок, указанный в медицинских документах по соответствующему заявлению. Такое решение принимается уже не один десяток лет Конференцией АПЧО.

Такое решение принимается уже не один десяток лет Конференцией АПЧО.

Таким образом, вывод Конституционного Суда РФ неприменим к адвокатам ввиду различия между предпринимательской и адвокатской деятельностей, присутствием профессиональных обязанностей, связанных с системой судопроизводства и некоммерческими целями у последних. И позиция ИФНС, отраженная в письме Федеральной налоговой службы от 28 июля 2021 г. № БВ-4-7/10638 «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда РФ и Верховного Суда РФ, принятых во втором квартале 2021 г. по вопросам налогообложения» тому подтверждение.

Следовательно, в существующих правовых реалиях у адвоката имеется право, как приостановить статус с целью временного снятия обязанности внесения платежей в периоды беременности, родов, ухода за ребенком до 1,5 лет, так и не приостанавливать, пользуясь принципом их социальной равности, подтверждая отсутствие деятельности в указанные периоды времени соответствующими документами (справкой адвокатского образования о доходах и об отсутствии заключенных соглашений, копии листа нетрудоспособности, копии свидетельства о рождении ребенка). При этом стоит отметить, что для освобождения от уплаты страховых взносов в период беременности и родов при неприостановлении адвокатского статуса может возникнуть судебный спор с органами ИФНС, для победы в котором необходимо разделять статусы индивидуального предпринимателя и адвоката.

При этом стоит отметить, что для освобождения от уплаты страховых взносов в период беременности и родов при неприостановлении адвокатского статуса может возникнуть судебный спор с органами ИФНС, для победы в котором необходимо разделять статусы индивидуального предпринимателя и адвоката.

Учитывая утрату некоторых положений законодательства при переходе норм о страховых взносах в налоговое законодательство, видится необходимым внесение положений об освобождении адвокатов от уплаты страховых взносов в период нетрудоспособности, беременности, родов и ухода за ребенком до достижения трех лет, вне зависимости от приостановления статуса, в ст. 430 НК РФ.

ey-tax-code-part-two-section-viii

%PDF-1.7 % 2 0 объект > /Метаданные 4 0 R /Страницы 5 0 Р /StructTreeRoot 6 0 R /Тип /Каталог /ViewerPreferences 7 0 Ч >> эндообъект 4 0 объект > транслировать Microsoft® Word для Microsoft 365

hj3PD՟o̙pQ Sv1ԗd%]%%;.KbTרv1@

)XL$K2ң)+\%VdR4)K2eMASV1l-˦JiK6r\)?l6.Ylc-Y젴d]mbna)aRy)$;h-%X&ѥ;rZ)K1ҳrW/ŔTSRMYa5e)/Ք5TSVMSn1r˔[XMRMK+]ELIV4- w>`[ԸHl0ETYD=:@SԔKQS.٪\EMFTSXwr&,ՔEՔՔ4SuiL䥙r?ԫuro6Mvv:]@L]jd|RKOv`C+6Rb%W;Pkn%J_)jMf/6嚭 >>~Wi wOYۻϯ_ ?R! ПК:TPGgC:TdP»CEs»CE*zT93G

>G}=hG

>|4hw 4h2 4hG˾G

>|4G

>ЗзГ

> | 4HU

hj3PD՟o̙pQ Sv1ԗd%]%%;.KbTרv1@

)XL$K2ң)+\%VdR4)K2eMASV1l-˦JiK6r\)?l6.Ylc-Y젴d]mbna)aRy)$;h-%X&ѥ;rZ)K1ҳrW/ŔTSRMYa5e)/Ք5TSVMSn1r˔[XMRMK+]ELIV4- w>`[ԸHl0ETYD=:@SԔKQS.٪\EMFTSXwr&,ՔEՔՔ4SuiL䥙r?ԫuro6Mvv:]@L]jd|RKOv`C+6Rb%W;Pkn%J_)jMf/6嚭 >>~Wi wOYۻϯ_ ?R! ПК:TPGgC:TdP»CEs»CE*zT93G

>G}=hG

>|4hw 4h2 4hG˾G

>|4G

>ЗзГ

> | 4HUNankang CR-S-Шина соревнований от Service Phil’s Tire Service

$ 175,00 — $ 459,00

Nankang CR-S

The Tire 200

* ***

Тепловое циклирование – доступно – нажмите здесь0018

(небольшая топливная надбавка применяется ко всем заказам)

Процедура обкатки шин Nankang перед сессиями на жестком треке (гонками или другими)…

.

Для моделей Nankang AR-1, CR-S, SL-1 и NS-2R значительно выиграет начальный тепловой цикл «обкатки» (обычно называемый «притиркой») перед проталкиванием шин, для лучшая производительность. Установите давление холодного воздуха на достаточном уровне, чтобы выдержать вес автомобиля. На трассе постепенно увеличивайте скорость в течение как минимум 3-4 кругов, не превышая 85% мощности*, после чего следует период охлаждения вне автомобиля не менее 24 часов, что приведет к значительному увеличению срока службы шин и на трассе. производительность для будущих сессий.

Установите давление холодного воздуха на достаточном уровне, чтобы выдержать вес автомобиля. На трассе постепенно увеличивайте скорость в течение как минимум 3-4 кругов, не превышая 85% мощности*, после чего следует период охлаждения вне автомобиля не менее 24 часов, что приведет к значительному увеличению срока службы шин и на трассе. производительность для будущих сессий.

Если эта процедура невозможна из-за потери на треке, PTS может прогреть ваши шины перед их отправкой вам, что сократит (но не заменит) процедуру обкатки, необходимую для AR-1 и CR-1. /Модели CR-S.

Это проверенная процедура для повышения и улучшения вашего опыта на трассе, основанная на многолетнем нашем собственном опыте гонок и трековых мероприятий, а также на многих опытных гонщиках, с которыми мы работали на протяжении многих лет.

*2 – круги 50%, 1 – круги 75%, 1 – 85%, 2 – круги охлаждения 50%

Артикул: Н/Д Категории: Шины для соревнований, Nankang Теги: 200 treadwear, 200 UTQG, автокросс, выносливость, Nankang, Nankang CR-1, Nankang CR-S, гонка на время

- Описание

Nankang CR-S

Шина соревнования

205/50ZR15 225/45ZR15 245/40ZR15

245/40ZR17 2555555555555/405/4015. 0007

0007

235/40ZR18 245/40ZR18 255/35ZR18 265/35ZR18 275/35ZR18

275/40ZR18 285/30ZR18 315/30ZR18

245/35ZR19 275/35ZR19 305/30ZR19

245/35ZR20 305/30ZR20 325/30ZR20

Шина с протектором 200, разработанная для автокросса, гонок на время и кольцевых гонок!

*** Спецификации Nankang CR-S ***

PTS предлагает Tire Shaving по цене от 55 долларов за шину

Мы также предлагаем термоциклирование 30 долларов США за шину — Проведите термоциклирование своих гоночных шин сегодня и будьте готовы к гонке!

Представляем Nankang CR-S

Летняя шина с экстремальными характеристиками, специально разработанная для клубных гонщиков, участвующих в автокроссе, Time Attack, HPDE и гонках на выносливость.

Шины были разработаны для тех, кто требует высочайшего уровня производительности.