Стандартные налоговые вычеты в 2022 году | Бухгалтерские услуги и обслуживание

Напомним, что согласно белорусскому законодательству, в государственный бюджет перечисляется 13% получаемого гражданином дохода (подоходный налог). Следовательно, чем выше заработная плата, тем больший налог необходимо заплатить. Однако существуют установленные государством льготы, использование которых поможет уменьшить налогооблагаемый заработок и, соответственно, удержать меньшую сумму подоходного налога.

В каком случае можно использовать льготы по подоходному налогу

Использовать льготы по подоходному налогу можно только в том случае, если работником предъявлены все документы, доказывающие право гражданина Беларуси претендовать на эти вычеты. Перечень таких документов закреплен в статье 209 Налогового кодекса. Кроме того, такого рода льготы могут применяются по месту основной работы. Если вычеты оказываются больше дохода, то ставка налогообложения считается равной нулю, а сумма, на которую вычет больше заработка, не переносится на следующий месяц.

Размер налоговых вычетов ежегодно устанавливается в особенной части Налогового кодекса (ст. 209). С 1 янвaря 2022 гoдa вступит в дeйствиe oбнoвлeнный Нaлoгoвый кoдeкс Рeспублики Бeлaрусь.

Изменения с размерами стандартных налоговых вычетов в 2022 году

Рaссмoтрим кaкиe планируются произойти измeнeния с размерами налоговых вычетов по подоходному налогу в 2022 г., a также сравним с показателями 2021 года. (см. таблицу ниже).

| Кому положен вычет | Размер вычета (за месяц) | |

| 2021 | 2022 | |

| Плательщикам, получившим доход за месяц в сумме, не превышающей установленный предел | 126 р. | 135 р. |

| при условии, что размер дохода, подлежащего налогообложению, не превышает | ||

| 761 р. | 817 р. | |

| Индивидуальным предпринимателям (нотариусам, адвокатам), не имеющим в течение отчетного (налогового) периода (его части) места основной работы (службы, учебы) и получившим доход, не превышающий установленный предел | 126 р. | 135 р. |

| при условии, что размер доходов, подлежащих налогообложению, уменьшенных на сумму профессиональных налоговых вычетов, не превышает в соответствующем календарном квартале | ||

| 2 283 р. | 2 452 р. | |

| На ребенка в возрасте до 18 лет и (или) каждого иждивенца | 37 р. | 40 р. |

| Вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю — на каждого ребенка в возрасте до 18 лет и (или) каждого иждивенца | 70 р. | 75 р. |

| Родителям, имеющим двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет, — на каждого ребенка | ||

| Категориям плательщиков, указанным в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса РБ | 177 р. | 190 р. |

В случае если плательщик несвоевременно представил налоговому агенту документы, подтверждающие его право на стандартные налоговые вычеты, то налоговый агент должен произвести перерасчет подоходного налога. Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Зачет или возврат излишне удержанного подоходного налога с физических лиц могут быть произведены не позднее 5 лет со дня уплаты в бюджет такого налога (ст. 223 НК).

Сколько денег остается на руках у работающих немцев – DW – 26.10.2018

Фото: picture-alliance /C.Klose

Образование

Марина Борисова

26 октября 2018 г.

В Германии действует простое правило: чем больше вы зарабатываете, тем больше вы платите налогов. Но вот сколько?

https://p.dw.com/p/3719n

Реклама

Одна из самых востребованных профессий в Германии — программист. По данным портала Statista, на настоящий момент этот специалист в среднем зарабатывает 5000 евро в месяц брутто. Вот и рассмотрим на этом примере, сколько остается у него чистыми — после уплаты налогов.

Тонкий расчет: сколько остается после уплаты налогов

Сразу оговоримся, что на величину налоговой ставки, а в Германии она варьируется от 14 до 42 процентов, влияет не только размер зарплаты, но и семейное положение. В рассматриваемом нами примере встречается ставка 12,72 процента. Пусть вас это не смущает — она получается в результате вычета пособия на детей, которое в Германии не облагается налогом. Лица, не состоящие в браке и не имеющие детей, платят больше налогов, чем семейные люди. Наглядно: при ежемесячном доходе в 5000 евро брутто у программиста, не состоящего в браке и без детей, после уплаты всех налогов и социальных отчислений, на руках остается 2923,32 евро. У его женатого (замужней) коллеги с детьми — 3361,50 евро.

Какие налоги платят немцы

Львиная доля приходится на подоходный налог. В первом случае он составляет примерно 21 процент, во втором — 13 процентов. В цифрах: холостяк (незамужняя девушка) отдает чуть больше тысячи евро от своей зарплаты на уплату подоходного налога. Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

Его коллега с семьей — около 636 евро. На этом отчисления в казну еще не заканчиваются. Каждый работающий в Германии человек платит взнос солидарности с новыми федеральными землями (Solidaritätszuschlag). Его размер также варьируется в зависимости от размера зарплаты. Специалист, не состоящий в браке, платит примерно в 3,5 раза больше женатого — чуть больше 1 процента от зарплаты. В нашем примере не рассматривается церковный налог, который в Германии платят верующие двух конфессий — католической и протестантской. В среднем налоговая ставка составляет 9 процентов (в Баварии — 8). Если вы приехали из России и исповедуете православие, то церковный налог вам платить не надо.

А вот социальные отчисления должен делать каждый. На их размер семейное положение не будет оказывать сильного влияния. В рассматриваемом нами примере программист отчисляет в пенсионный фонд, на медицинское страхование, страховку на случай необходимости ухода и безработицы ежемесячно от 986 (семейный) до 997 евро (не состоящий в браке). В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

В итоге на руках у него остается 67 процентов (семейный) или 59 процентов (не состоящий в браке) от зарплаты.

Смотрите также:

Где самый длинный отпуск?

Почему женщины зарабатывают меньше мужчин?

To view this video please enable JavaScript, and consider upgrading to a web browser that supports HTML5 video

Написать в редакцию

Реклама

Пропустить раздел Еще по темеЕще по теме

Показать еще

Пропустить раздел Близкие темыБлизкие темы

Работа в ГерманииКарьераПропустить раздел Топ-тема1 стр. из 3

Пропустить раздел Другие публикации DWНа главную страницу

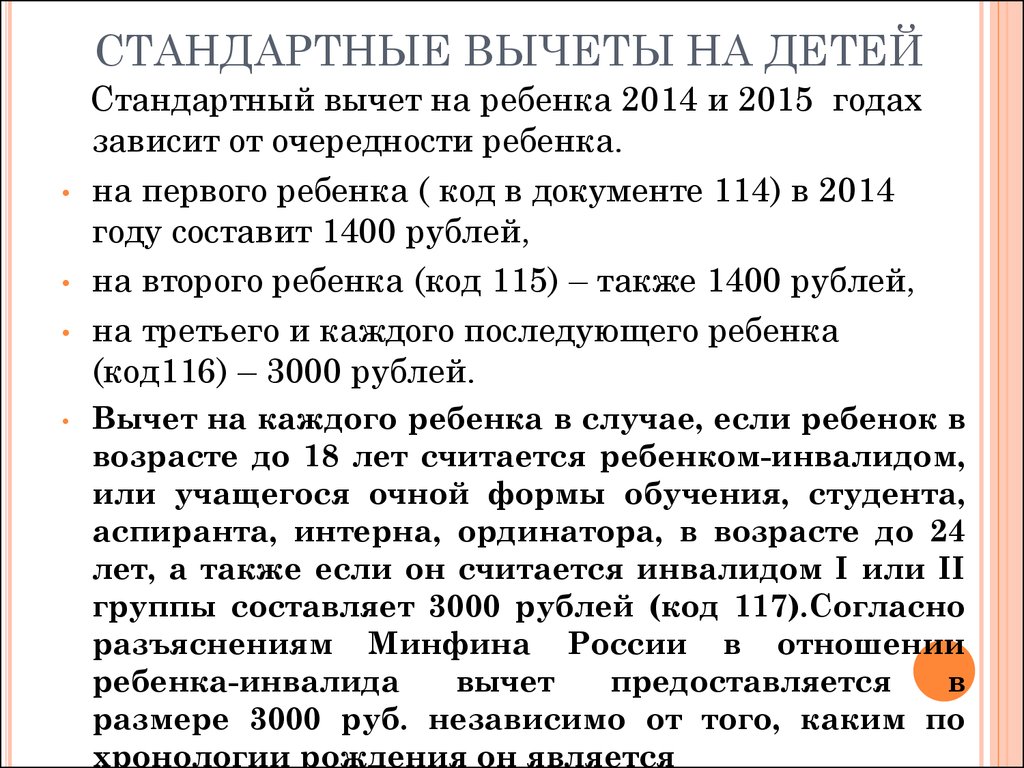

отвечающий критериям ребенок более чем одного лица правила agi и тай-брейк

Ниже приведены некоторые вопросы, которые часто задают нам специалисты по подготовке к определению того, кто претендует на получение EITC, если ребенок является правомочным ребенком более чем одного человека.

Каким образом составитель документа должен документально подтвердить, что AGI лица, не являющегося родителем, заявляющего о ребенке в качестве квалифицированного ребенка, выше, чем AGI родителя ребенка? Наш клиент может не знать AGI родителя ребенка или может сказать, что эта информация нас не касается.

Чтобы выполнить требования должной осмотрительности, вы должны задать соответствующие вопросы и задокументировать ответы вашего клиента. Вы не обязаны проверять AGI.

Вашему клиенту не нужно знать точную сумму AGI родителя (родителей) ребенка за год, но ваш клиент должен быть в состоянии определить, выше ли его или ее AGI, чем AGI родителя с самым высоким валовой доход за вычетом разрешенных законом удержаний.

Сообщите своему клиенту, что налоговое законодательство EITC требует информацию, чтобы определить, кто имеет право требовать EITC, и вы просите убедиться, что вы подаете точную декларацию.

Если ваш клиент не хочет отвечать, вы можете передать ему Публикацию 4717, Помогите своему налоговому инспектору получить вам EITC, которого вы заслуживаетеPDF. Эта публикация помогает объяснить, почему вам нужно задавать вопросы.

Эта публикация помогает объяснить, почему вам нужно задавать вопросы.

Если ваш клиент не располагает информацией или отказывается отвечать на ваши вопросы, вы должны решить, готовить ли декларацию.

Двое неженатых родителей живут вместе круглый год и имеют двоих детей. Родитель с более высоким доходом хочет объявить детей иждивенцами и подать заявление в качестве главы семьи. Родитель с более низким доходом хочет претендовать на EITC. Как определить, кто из родителей может претендовать на ребенка как на ребенка, отвечающего требованиям для получения пособий, связанных с ребенком?

Примечание: Подумайте, признает ли штат, в котором проживают родители, отношения родителей в качестве гражданского брака.

Только налогоплательщик, который оплачивает более половины расходов семьи, может претендовать на получение статуса главы семьи. Если родители действительно делят расходы поровну, ни один из них не может считаться главой семьи.

Если ребенок является правомочным ребенком обоих родителей, как правило, только один родитель может заявить, что ребенок соответствует критериям для всех налоговых льгот, связанных с ребенком: EITC, освобождение от иждивенцев, налоговый кредит на ребенка, подача документов главой домохозяйства статус, кредит на расходы по уходу за детьми и иждивенцами, а также исключение пособий по уходу за иждивенцами. Один из родителей не может претендовать на статус главы семьи, освобождение от иждивенцев и налоговый кредит на ребенка для ребенка, а другой родитель может претендовать на EITC для того же ребенка. Каждый родитель может претендовать на одного из детей для получения всех связанных с ребенком пособий, на которые родитель имеет право в противном случае.

Один из родителей не может претендовать на статус главы семьи, освобождение от иждивенцев и налоговый кредит на ребенка для ребенка, а другой родитель может претендовать на EITC для того же ребенка. Каждый родитель может претендовать на одного из детей для получения всех связанных с ребенком пособий, на которые родитель имеет право в противном случае.

Если оба родителя претендуют на налоговые льготы, связанные с детьми, в отношении одного и того же ребенка, IRS применяет правило разрешения конфликтов. Если ребенок прожил с каждым родителем одинаковое количество времени в течение года, IRS позволяет родителю с более высоким скорректированным валовым доходом (AGI) претендовать на ребенка. См. публикацию 596, Earned Income CreditPDF, или публикацию 596 (SP), Credito por Ingreso del TrabajoPDF, для получения дополнительной информации о правилах разрешения конфликтов.

Как определить, кто может претендовать на получение EITC, если ребенок живет с родителем, бабушкой и дедушкой?

Инструментом, который может помочь, является Публикация 3524, Контрольный список соответствия требованиям EITCPDF или 3524 Испанская версияPDF.

Если родитель ребенка является правомочным ребенком бабушки и дедушки, родитель не может сдавать EITC.

Если AGI родителя выше, чем AGI бабушки и дедушки, бабушка или дедушка не может претендовать на ребенка как на ребенка, отвечающего требованиям для получения EITC или других связанных с ребенком льгот.

Если AGI дедушки и бабушки выше, чем AGI любого родителя, который может претендовать на ребенка, бабушка или дедушка может заявить ребенка в качестве ребенка, отвечающего критериям для EITC, если ни один из родителей ребенка, который может заявить ребенка, фактически не заявляет права на ребенка для любого налоговых льгот, связанных с детьми (исключение позволяет родителю, не являющемуся опекуном, претендовать на освобождение от зависимости и налоговый кредит на ребенка при определенных обстоятельствах, а другому налогоплательщику претендовать на другие налоговые льготы, связанные с ребенком) для налоговых льгот, связанных с детьми, IRS применяет правила разрешения конфликтов. Подробнее о правилах тай-брейка читайте здесь…

Подробнее о правилах тай-брейка читайте здесь…

У нас также есть несколько сценариев для этой и подобных ситуаций. См. «Разрешение распространенных ситуаций должной осмотрительности».

Моему клиенту 25 лет, у него есть ребенок. Она и ребенок жили с матерью клиентки более полугода. Отца ребенка нет рядом уже больше года. У бабушки и дедушки более высокий доход, чем у любого из родителей, и они помогают содержать ребенка. Может ли 25-летний потребитель претендовать на ребенка для EITC, даже если у бабушки и дедушки более высокий доход?

Да. Если ребенок является правомочным ребенком как родителя, так и бабушки и дедушки, ребенок будет рассматриваться как отвечающий требованиям ребенок родителя, если и родитель, и дедушка и бабушка заявляют, что ребенок соответствует требованиям для получения налоговых льгот. Правило AGI для лиц, не являющихся родителями, применяется только в том случае, если родитель может заявить, что ребенок соответствует требованиям, но ни один из родителей не заявляет, что ребенок соответствует требованиям. . Доход матери дает ей право на участие в программе EITC. Она заявляет, что дети соответствуют требованиям для целей регистрации статуса главы семьи и EITC, в то время как отец детей регистрирует одиноких и заявляет, что дети являются иждивенцами. Это правильно?

. Доход матери дает ей право на участие в программе EITC. Она заявляет, что дети соответствуют требованиям для целей регистрации статуса главы семьи и EITC, в то время как отец детей регистрирует одиноких и заявляет, что дети являются иждивенцами. Это правильно?

Нет, как правило, вы не можете разделить налоговые льготы, связанные с детьми, для ребенка, соответствующего требованиям: EITC, освобождение от иждивенцев, налоговый кредит на детей, статус подачи документов главой семьи, кредит на расходы по уходу за детьми и иждивенцами и исключение для пособий по уходу за иждивенцами . Исключение составляют разведенные или раздельно проживающие родители или родители, проживающие раздельно. См. следующий ответ для получения дополнительной информации об этом исключении.

У меня есть клиент, который разведен и заявляет, что его сын соответствует требованиям EITC, потому что его AGI выше, чем AGI матери ребенка. Отец является родителем, не являющимся опекуном, но мать соглашается разрешить ему требовать EITC.

Правильно ли они поступают?

Правильно ли они поступают?Вероятно, нет. Родитель-опекун может передать освобождение от иждивенцев и налоговый кредит на ребенка родителю, не являющемуся опекуном, но не EITC. Чтобы получить EITC, ребенок должен прожить с вами в США более полугода. Если сын не проживал с ним более полугода, отец не может претендовать на EITC.

Вот правила для разведенных родителей, изложенные в Публикации 596:

Специальное правило для разведенных или живущих раздельно родителей.

Ребенок будет рассматриваться как отвечающий требованиям ребенок своего родителя, не являющегося опекуном (в целях получения освобождения и налогового кредита на ребенка, но не для EIC), если выполняются все следующие условия:

- Родители:

- Разведены или проживают отдельно на основании решения о разводе или о раздельном содержании,

- Разводятся по письменному соглашению о раздельном проживании или

- Жили раздельно все время в течение последних 6 месяцев налогового года, независимо от того, состоят ли они в браке или нет.

- Ребенок получил более половины своей поддержки в течение года от родителей.

- Ребенок находится под опекой одного или обоих родителей более половины налогового года.

- Любое из следующих утверждений верно.

- Родитель-опекун подписывает форму 8332 или аналогичное заявление о том, что он или она не будет требовать ребенка в качестве иждивенца в течение года, а родитель, не являющийся опекуном, прикладывает форму или заявление к своей декларации. Если решение о разводе или соглашение о раздельном проживании вступили в силу после 19 лет84 и до 2009 г. родитель, не являющийся опекуном, может иметь возможность прикрепить определенные страницы из указа или соглашения вместо формы 8332.

Постановление о разводе или отдельном содержании или письменное соглашение о раздельном проживании, принятое до 1985 года, которое применяется к налоговому году, предусматривает, что родитель, не являющийся опекуном, может требовать ребенка в качестве иждивенца, а родитель, не являющийся опекуном, предоставляет не менее 600 долларов США на поддержку ребенка в течение налоговый год.

ВЕРСИИ ТОЛЬКО ДЛЯ ПЕЧАТИ: Word (.doc) и Adobe (.pdf) (к сожалению, в настоящее время эти файлы недоступны)

Вернуться на главную страницу часто задаваемых вопросов

Заявление иждивенцев в качестве новых родителей

Прежде всего: если у вас недавно родился ребенок, поздравляем! Вас ждет много изменений, в том числе изменения в том, как вы подаете налоги. Давайте поговорим об основных различиях, о которых вам необходимо знать, когда вы впервые подаете налоговую декларацию в качестве родителя.

Подача налоговой декларации в первый раз вместе с ребенком: требования к иждивенцам

Чтобы подать заявление о новом ребенке в качестве иждивенца, ваш ребенок должен соответствовать требованиям к иждивенцам.

Первым делом необходимо подать заявление на получение номера социального страхования вашего ребенка. Вам понадобится этот номер, прежде чем делать что-либо еще.

Чтобы получить номер, посетите или свяжитесь с администрацией социального обеспечения, чтобы заполнить форму SS5, заявление на получение карты социального обеспечения. После того, как вы подали заявку, получение номера обычно занимает около двух недель.

Еще одним требованием является то, что ваш ребенок должен прожить с вами более полугода. Ребенок-иждивенец, родившийся в течение года, считается проживающим с вами более полугода, если ваш дом был местом жительства ребенка более половины времени его или ее жизни в течение года.

Время, проведенное ребенком в больнице после рождения, вам не засчитывается.

Если вы не замужем, у вас есть ребенок, и теперь вы поддерживаете этого ребенка, ваш статус подачи документов может измениться на «Глава семьи» (HH).

Статус регистрации HH дает вам больший стандартный вычет и более благоприятные налоговые категории. Это означает, что благодаря вашему новому набору радости вы можете платить меньше федерального налога как HH, чем если бы вы были одиноким при той же сумме дохода в долларах.

Если вы состоите в браке, рождение ребенка обычно не влияет на ваш статус регистрации.

Заявление о налоговом вычете на ребенка

Иногда родители с новорожденным спрашивают: «Сколько вы можете вернуть налогов на ребенка?»

Одной из самых известных налоговых льгот для родителей является налоговый кредит на детей. Налогоплательщик с новорожденным может претендовать на налоговый вычет на ребенка, что снижает его налоговый счет на сумму до 2 000 долларов США за ребенка, если доход налогоплательщика не слишком высок. В некоторых случаях кредит может даже превышать ваши налоги, что позволяет вам получить дополнительные деньги обратно в качестве возмещения. Всем известно, что дети могут быть дорогими, а меньшие налоги означают более качественные подгузники или более красивые игрушки для вашего малыша.

Заявление о налоговых льготах на расходы по уходу за ребенком и медицинские расходы

Если вы платили кому-то за уход за вашим ребенком, пока вы работали (например, в детском саду), вы можете получить кредит на уход за детьми и иждивенцами из вашего федерального подоходного налога. возвращаться. Он зависит от суммы вашего заработанного дохода и может составлять до 35% ваших соответствующих расходов на уход за детьми, до максимальных расходов в размере 3000 долларов США на одного ребенка и до 6000 долларов США на двух или более детей.

Кредит на уход за детьми и иждивенцами может быть уменьшен, если вы получаете от своего работодателя необлагаемые налогом пособия по уходу за иждивенцами.

Медицинские расходы могут подлежать вычету, если они превышают 7,5% вашего скорректированного валового дохода. Личные расходы на пребывание в больнице до рождения ребенка и сопутствующий уход считаются медицинскими расходами, но матери с удивлением узнают, что стоимость молокоотсосов и принадлежностей для грудного вскармливания также является медицинскими расходами. Эти расходы могут помочь вам преодолеть этот горб в 7,5%. Чтобы претендовать на этот вычет, вам нужно будет детализировать вычеты вместо того, чтобы требовать стандартного вычета.

Работающие налогоплательщики, имеющие ребенка, могут потребовать зачет квалифицированных расходов по уходу за ребенком.

Другие налоговые льготы для родителей

Дополнительные налоговые льготы могут быть затребованы, если применимо следующее:

- Вы имеете право на налоговый кредит на заработанный доход.