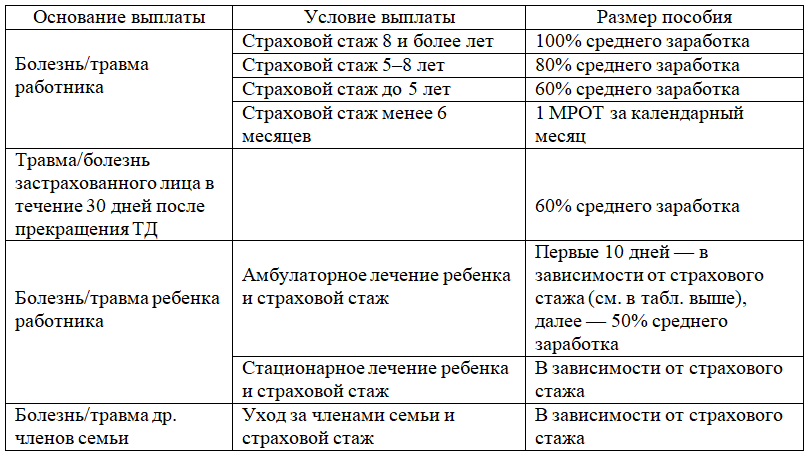

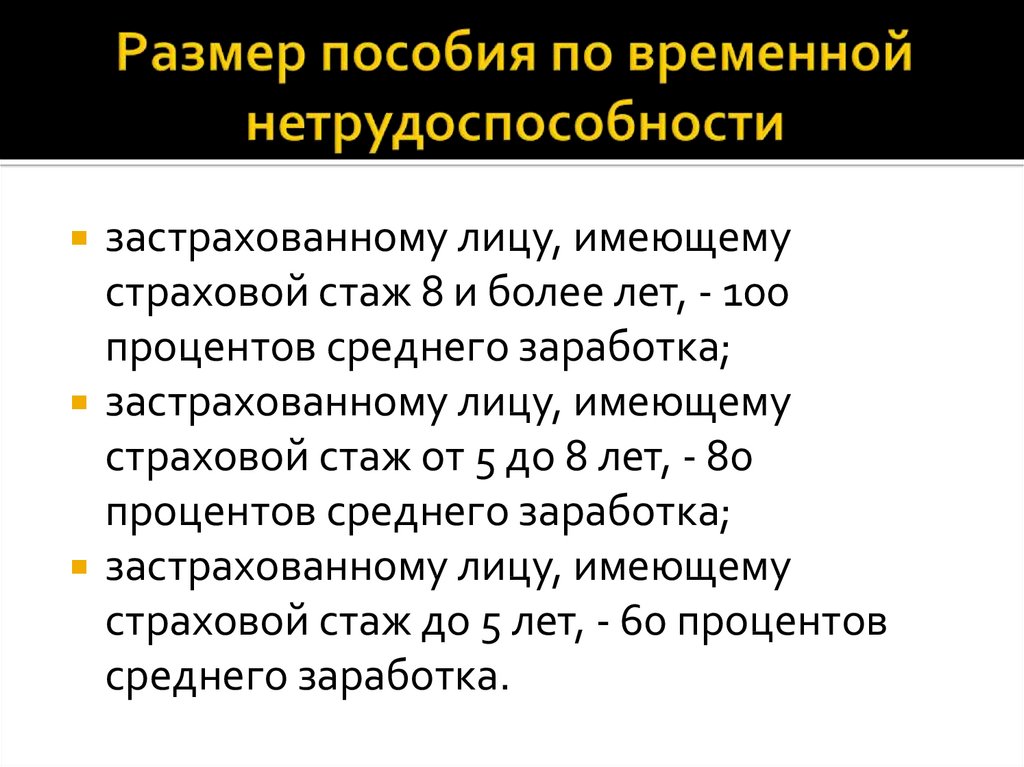

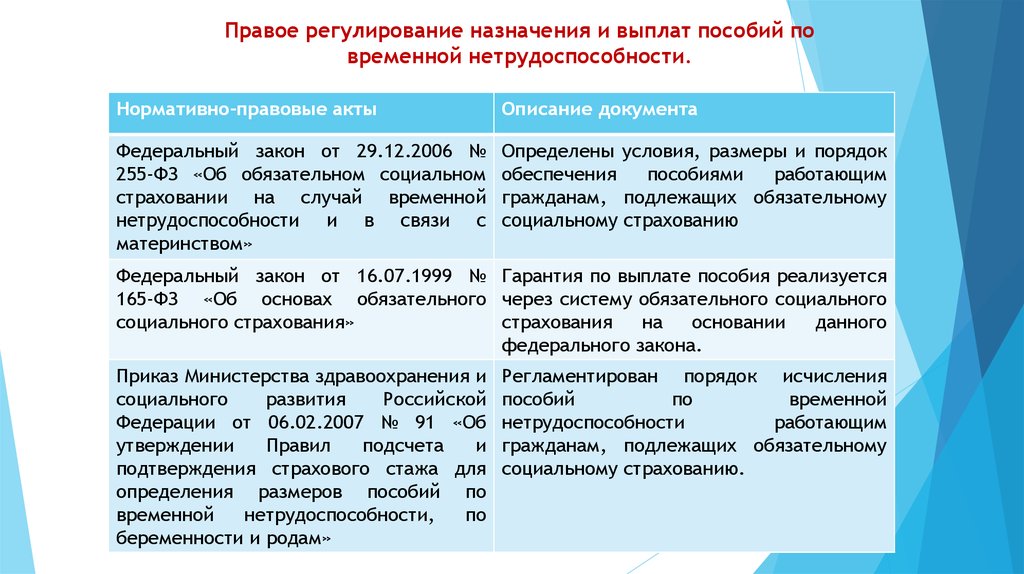

Ст 13 Закон Об Обязательном Страховании на Случай Временной Нетрудоспособности N 255-ФЗ

1. Назначение и выплата пособий по временной нетрудоспособности (за исключением случаев, указанных в пункте 1 части 2 статьи 3 настоящего Федерального закона, когда выплата пособия по временной нетрудоспособности осуществляется за счет средств страхователя), по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком осуществляются страховщиком.

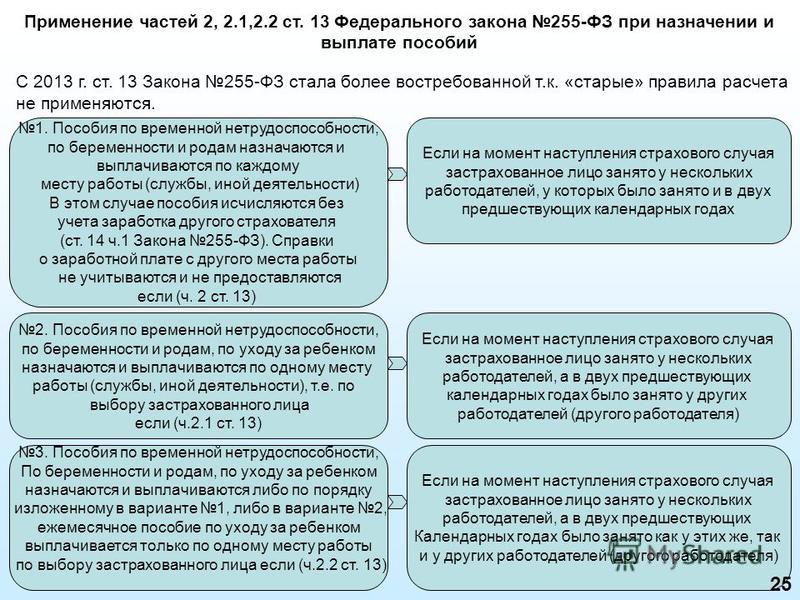

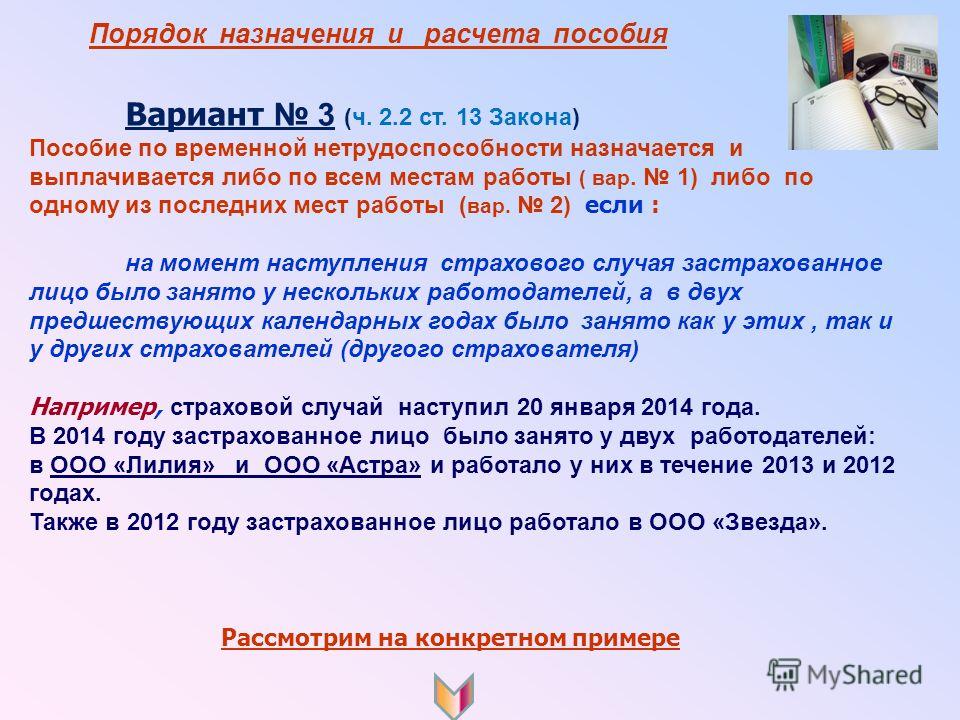

2. В случае, если застрахованное лицо (за исключением застрахованного лица, работающего по договору гражданско-правового характера, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа либо являющегося автором произведений, получающим выплаты и иные вознаграждения по договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства) на момент наступления страхового случая занято у нескольких страхователей и в двух предшествующих календарных годах было занято у тех же страхователей, пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страховщиком по каждому из страхователей, у которых застрахованное лицо занято на момент наступления страхового случая, а ежемесячное пособие по уходу за ребенком по одному из страхователей, у которого застрахованное лицо занято на момент наступления страхового случая, по выбору застрахованного лица и исчисляются исходя из среднего заработка, определяемого в соответствии со статьей 14 настоящего Федерального закона, за время работы (службы, иной деятельности) у страхователя, по которому назначается и выплачивается пособие.

3. Если застрахованное лицо (за исключением застрахованного лица, работающего по договору гражданско-правового характера, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа либо являющегося автором произведений, получающим выплаты и иные вознаграждения по договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства) на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято у других страхователей (другого страхователя), пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком назначаются и выплачиваются ему страховщиком по одному из страхователей, у которого застрахованное лицо занято на момент наступления страхового случая, по выбору застрахованного лица.

4. Если застрахованное лицо (за исключением застрахованного лица, работающего по договору гражданско-правового характера, предметом которого являются выполнение работ и (или) оказание услуг, договору авторского заказа либо являющегося автором произведений, получающим выплаты и иные вознаграждения по договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства) на момент наступления страхового случая занято у нескольких страхователей, а в двух предшествующих календарных годах было занято как у этих, так и у других страхователей (другого страхователя), пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страховщиком либо в соответствии с частью 2 настоящей статьи по каждому из страхователей, у которых застрахованное лицо занято на момент наступления страхового случая, исходя из среднего заработка за время работы (службы, иной деятельности) у страхователя, по которому назначается и выплачивается пособие, либо в соответствии с частью 3 настоящей статьи по одному из страхователей, у которого застрахованное лицо занято на момент наступления страхового случая, по выбору застрахованного лица.

4.1. В случае, если застрахованное лицо, работающее по договору гражданско-правового характера, предметом которого являются выполнение работ и (или) оказание услуг, или по договору авторского заказа либо являющееся автором произведений, получающим выплаты и иные вознаграждения по договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, на момент наступления страхового случая занято по указанным договорам у нескольких страхователей, пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком назначаются и выплачиваются ему страховщиком по одному из страхователей, у которого застрахованное лицо занято по указанным договорам на момент наступления страхового случая, по выбору застрахованного лица.

4.2. Если застрахованное лицо, работающее по договору гражданско-правового характера, предметом которого являются выполнение работ и (или) оказание услуг, или по договору авторского заказа либо являющееся автором произведений, получающим выплаты и иные вознаграждения по договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства, на момент наступления страхового случая занято у другого страхователя (других страхователей) по трудовому договору или иной деятельностью, в течение которой оно подлежит обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются ему страховщиком по страхователю, у которого застрахованное лицо занято по трудовому договору или иной деятельностью, в течение которой оно подлежит обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, либо по каждому такому страхователю в соответствии с частями 2 и 4 настоящей статьи и по одному из страхователей в соответствии с частью 4.

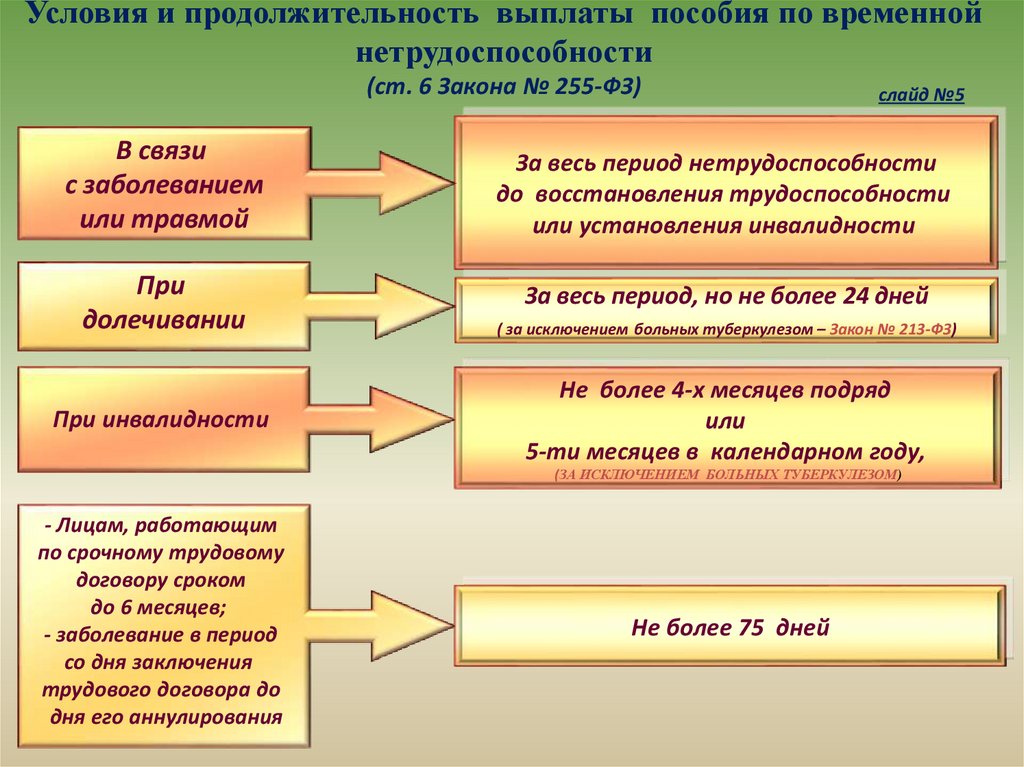

5. В случае, если застрахованное лицо утратило трудоспособность вследствие заболевания или травмы в течение 30 календарных дней со дня прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой оно подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, пособие по временной нетрудоспособности назначается и выплачивается страховщиком по страхователю, у которого осуществлялись такие работа или деятельность.

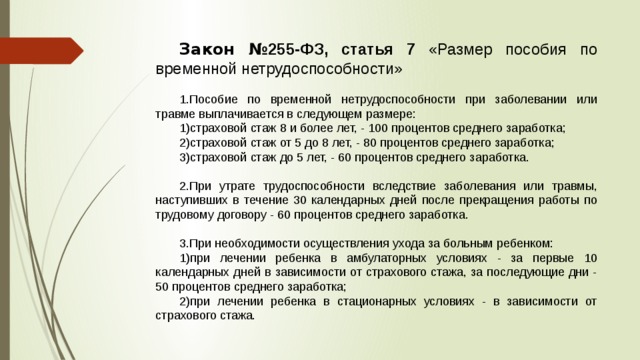

6. Основанием для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам является листок нетрудоспособности, сформированный медицинской организацией и размещенный в информационной системе страховщика в форме электронного документа, подписанный с использованием усиленной квалифицированной электронной подписи медицинским работником и медицинской организацией, если иное не установлено настоящим Федеральным законом.

7. По желанию застрахованного лица медицинская организация выдает ему выписку из листка нетрудоспособности, сформированного в форме электронного документа.

8. Страхователи не позднее трех рабочих дней со дня получения данных о закрытом листке нетрудоспособности, сформированном в форме электронного документа, передают в информационную систему страховщика в составе сведений для формирования электронного листка нетрудоспособности сведения, необходимые для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, подписанные с использованием усиленной квалифицированной электронной подписи, если иное не установлено настоящей статьей.

9. Единовременное пособие при рождении ребенка застрахованному лицу назначается и выплачивается страховщиком на основании сведений, содержащихся в Едином государственном реестре записей актов гражданского состояния, и сведений, запрашиваемых страховщиком в соответствии с частью 1 статьи 4.2 настоящего Федерального закона.

10. Основанием для назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованным лицам, указанным в части 1 статьи 2 настоящего Федерального закона, является заявление застрахованного лица о назначении ежемесячного пособия по уходу за ребенком, которое подается страхователю одновременно с заявлением застрахованного лица о предоставлении отпуска по уходу за ребенком до достижения им возраста трех лет. Форма заявления о назначении ежемесячного пособия по уходу за ребенком утверждается страховщиком по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Застрахованное лицо, на момент наступления страхового случая занятое у нескольких страхователей, при подаче одному из страхователей заявления о назначении ежемесячного пособия по уходу за ребенком подтверждает выбор страхователя, по которому страховщиком будет назначаться и выплачиваться ежемесячное пособие по уходу за ребенком.

Форма заявления о назначении ежемесячного пособия по уходу за ребенком утверждается страховщиком по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Застрахованное лицо, на момент наступления страхового случая занятое у нескольких страхователей, при подаче одному из страхователей заявления о назначении ежемесячного пособия по уходу за ребенком подтверждает выбор страхователя, по которому страховщиком будет назначаться и выплачиваться ежемесячное пособие по уходу за ребенком.

11. Страхователи представляют сведения, необходимые для назначения ежемесячного пособия по уходу за ребенком, в территориальный орган страховщика по месту их регистрации в срок не позднее трех рабочих дней со дня подачи застрахованным лицом заявления о назначении ежемесячного пособия по уходу за ребенком, если иное не установлено настоящей статьей.

11.1. Страхователи, применяющие специальный налоговый режим «Автоматизированная упрощенная система налогообложения», в срок не позднее одного рабочего дня со дня подачи застрахованным лицом заявления о назначении ежемесячного пособия по уходу за ребенком направляют страховщику в электронной форме, в том числе через личный кабинет налогоплательщика, сведения о поданном застрахованным лицом заявлении.

12. В случае возникновения обстоятельств, влекущих прекращение права застрахованного лица на получение ежемесячного пособия по уходу за ребенком, страхователь в срок не позднее трех рабочих дней со дня, когда ему стало известно о возникновении таких обстоятельств, направляет в территориальный орган страховщика по месту своей регистрации уведомление о прекращении права застрахованного лица на получение ежемесячного пособия по уходу за ребенком.

13. При трудоустройстве или в период осуществления трудовой, служебной, иной деятельности застрахованное лицо представляет страхователю по месту работы (службы, иной деятельности) сведения о себе, необходимые страхователю и страховщику для выплаты страхового обеспечения (далее — сведения о застрахованном лице), перечень которых содержится в форме, утверждаемой страховщиком. Сведения о застрахованном лице оформляются на бумажном носителе либо формируются в форме электронного документа.

14. Застрахованное лицо обязано своевременно извещать страхователя об изменении сведений, указанных в части 13 настоящей статьи.

15. Сведения о застрахованном лице, полученные страхователем, передаются им в территориальный орган страховщика по месту своей регистрации в срок не позднее трех рабочих дней со дня их получения.

16. Назначение и выплата страхового обеспечения осуществляются страховщиком на основании сведений и документов, представляемых страхователем, сведений, имеющихся в распоряжении страховщика, а также сведений и документов, запрашиваемых страховщиком у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций.

17. Состав сведений и документов, необходимых для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком, и порядок их получения страховщиком, в том числе в электронной форме с использованием единой системы межведомственного электронного взаимодействия, устанавливаются Правительством Российской Федерации.

18. Порядок и условия представления страхователем в электронной форме сведений и документов, необходимых для назначения и выплаты страхового обеспечения застрахованным лицам, устанавливаются страховщиком по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования. Форматы представления страхователем в электронной форме указанных сведений и документов устанавливаются страховщиком.

19. В случае прекращения страхователем деятельности либо в случае невозможности установления его фактического места нахождения на день обращения застрахованного лица за получением пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком назначение и выплата указанных видов страхового обеспечения (за исключением пособия по временной нетрудоспособности, выплачиваемого за счет средств страхователя в соответствии с пунктом 1 части 2 статьи 3 настоящего Федерального закона) осуществляются страховщиком на основании сведений и документов, представляемых застрахованным лицом, сведений, имеющихся в распоряжении страховщика, а также сведений и документов, запрашиваемых страховщиком у государственных органов, органов местного самоуправления либо подведомственных государственным органам или органам местного самоуправления организаций.

20. В случае представления не в полном объеме страховщику сведений и документов, необходимых для назначения и выплаты страхового обеспечения, страховщик в течение пяти рабочих дней со дня их получения направляет страхователю либо в случае, указанном в части 19 настоящей статьи, застрахованному лицу извещение о представлении недостающих сведений или документов по форме, утверждаемой страховщиком. Страхователь либо застрахованное лицо при получении указанного извещения представляет страховщику недостающие сведения и документы в течение пяти рабочих дней со дня получения извещения.

21. Выплата социального пособия на погребение лицам, имеющим право на его получение в соответствии с Федеральным законом «О погребении и похоронном деле», осуществляется организацией (иным работодателем), которая являлась страхователем по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством по отношению к умершему на день его смерти либо по отношению к одному из родителей (иному законному представителю) или иному члену семьи умершего несовершеннолетнего на день смерти этого несовершеннолетнего, а в случаях, предусмотренных частью 23 настоящей статьи, страховщиком.

22. В случае, если застрахованное лицо на момент наступления страхового случая было занято у нескольких страхователей, социальное пособие на погребение назначается и выплачивается одним из страхователей по выбору лица, обратившегося за таким пособием.

23. В случае отсутствия возможности выплаты страхователем социального пособия на погребение в связи с прекращением им деятельности либо недостаточностью денежных средств на его счетах в кредитных организациях, либо в случае отсутствия возможности установления места нахождения страхователя и его имущества, на которое может быть обращено взыскание, при наличии вступившего в законную силу решения суда об установлении факта невыплаты таким страхователем пособия лицу, имеющему право на его получение, либо в случае, если на день обращения лица, имеющего право на получение социального пособия на погребение, в отношении страхователя проводятся процедуры, применяемые в деле о банкротстве, назначение и выплата социального пособия на погребение осуществляются страховщиком.

24. Возмещение расходов страхователю на выплату социального пособия на погребение лицам, имеющим право на его получение в соответствии с Федеральным законом «О погребении и похоронном деле», а также возмещение стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, специализированной службе по вопросам похоронного дела производится территориальным органом страховщика по месту регистрации страхователя в порядке, определяемом страховщиком по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

25. Выплата пособий по временной нетрудоспособности, по беременности и родам, единовременного пособия при рождении ребенка, ежемесячного пособия по уходу за ребенком осуществляется страховщиком через организацию федеральной почтовой связи, кредитную либо иную организацию, указанную в сведениях о застрахованном лице.

26. Плата за банковские услуги по операциям со средствами, предусмотренными на выплату страхового обеспечения, не взимается.

Плата за банковские услуги по операциям со средствами, предусмотренными на выплату страхового обеспечения, не взимается.

27. Информация о назначении и выплате страхового обеспечения размещается страховщиком в Единой государственной информационной системе социального обеспечения в соответствии с Федеральным законом от 17 июля 1999 года N 178-ФЗ «О государственной социальной помощи».

28. Отдельным категориям застрахованных лиц, сведения о которых составляют государственную и иную охраняемую законом тайну, и лиц, в отношении которых реализуются меры государственной защиты, пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются на основании листка нетрудоспособности, выданного медицинской организацией в форме документа на бумажном носителе. Особенности порядка назначения и выплаты страхового обеспечения указанным категориям застрахованных лиц устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, по согласованию с федеральными органами исполнительной власти, осуществляющими функции по выработке и реализации государственной политики и нормативно-правовому регулированию в установленной сфере деятельности, иными федеральными государственными органами и Фондом пенсионного и социального страхования Российской Федерации.

29. Сведения, необходимые для назначения и выплаты страхового обеспечения застрахованным лицам, занятым у страхователей, применяющих специальный налоговый режим «Автоматизированная упрощенная система налогообложения», для их подтверждения либо уточнения (дополнения) направляются страховщиком страхователю в электронной форме, в том числе через личный кабинет налогоплательщика. Страхователь не позднее трех рабочих дней со дня получения указанных сведений подтверждает либо уточняет (дополняет) их и направляет страховщику уточненные (дополненные) сведения в электронной форме, в том числе через личный кабинет налогоплательщика.

Федеральный закон РФ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» N 255-ФЗ ст 13 (с изм. и доп., вступ. в силу с 01.01.2023) (действующая редакция 2023)

Утвержден закон о повышении минимального больничного пособия

Утвержден закон о повышении минимального больничного пособия — БУХ. 1С, сайт в помощь бухгалтеру

1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

02.04.2020

Президент РФ Владимир Путин подписал Федеральный закон от 01.04.2020 № 104-ФЗ об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка.

Документ опубликован на Официальном интернет-портале правовой информации

Новым законом устанавливаются особенности определения размеров пособий по временной нетрудоспособности на период с 1 апреля по 31 декабря 2020 года включительно. Предусматривается, что в случае, если пособие по временной нетрудоспособности в расчете за полный календарный месяц ниже минимального размера оплаты труда, то это пособие выплачивается в размере, исчисляемом исходя из МРОТ.

Также законом предусматривается учет районных коэффициентов, применяемых к заработной плате, при исчислении пособий по временной нетрудоспособности исходя из МРОТ.

Кроме этого, закон приостанавливает до 1 октября 2020 года обязанность получателей ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка подавать заявление о назначении указанных выплат на новый срок, а также извещать органы соцзащиты населения и ПФР о смене места жительства , фактического проживания, а также обстоятельствах, влекущих прекращение осуществления указанной выплаты.

Из-за коронавируса посещение указанных органов гражданами в целях получения ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребенка будет прекращено, а их назначение будет осуществлять без подачи гражданами заявлений.

Напомним, все перечисленные меры были предложены Президентом РФ Владимиром Путиным.

В «1С:Зарплате и управлении персоналом 8» изменения реализованы. В остальных учетных решениях 1С поддерживаются с выходом очередных версий. О срока – см. «Мониторинге законодательства».

О срока – см. «Мониторинге законодательства».

Темы: больничное пособие, электронный больничный, пандемия изменения

Рубрика: Электронный листок нетрудоспособности , Коронавирус, вакцинация и удаленная работа , Пособие по временной нетрудоспособности

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Больничные для сотрудников по договорам ГПХ с 2023 года Будет ли Роспотребнадзор устанавливать ограничения из-за роста заболеваемости COVID-19 Опубликована видеозапись лекции о практике применения СЭДО в 2022 году и перспективах 2023 года ФСС объяснил, как оплачивается больничный при несчастном случае на производстве Можно ли оформить на гражданского супруга больничный листок по уходу за больным ребенком

Опросы

Проверки в 2022 году

Приходили ли в вашу организацию контролирующие органы с проверкой или профилактическим визитом в 2022 году?

Да, приходили несколько раз, причем из различных инстанций.

Да, были один раз.

Нет, но вызывали руководство для дачи пояснений.

Нет, нашу организацию в 2022 году проверяющие не беспокоили.

Мероприятия

22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 14 февраля 2022 года (вторник, начало в 12:00) — Новое в «1С:Бухгалтерии 8» — обзор актуальных обновлений 1C:Лекторий: 16 февраля 2023 года (четверг, начало в 10:00) — Онлайн-ККТ. Проверки, практика применения и контроль, ответы на часто задаваемые вопросы |

Все мероприятия

Пособий по нетрудоспособности | SSA

Программы социального страхования по инвалидности (SSDI) и дополнительного социального дохода (SSI) предоставляют помощь людям, которые соответствуют нашим требованиям в отношении инвалидности.

Прежде чем подать заявку, ознакомьтесь с основами, чтобы убедиться, что вы понимаете, чего ожидать в процессе подачи заявки. Кроме того, соберите информацию и документы, необходимые для заполнения заявления.

Подать заявление на получение инвалидности

Основы о пособиях по нетрудоспособности

Программа SSDI выплачивает пособия вам и некоторым членам семьи, если вы «застрахованы». Это означает, что вы работали достаточно долго — и достаточно недавно — и платили налоги социального обеспечения со своего заработка. Программа SSI выплачивает пособия взрослым и детям, которые соответствуют нашим требованиям в отношении соответствующей инвалидности и имеют ограниченный доход и ресурсы.

Несмотря на то, что эти две программы разные, медицинские требования одинаковы. Если вы соответствуете немедицинским требованиям, ежемесячное пособие выплачивается, если у вас есть заболевание, которое, как ожидается, продлится не менее одного года или приведет к смерти.

Процесс подачи заявления об инвалидности

Независимо от того, подаете ли вы заявление через Интернет, по телефону или лично, процесс подачи заявления на пособие по нетрудоспособности проходит в соответствии со следующими общими шагами:

- Вы собираете информацию и документы, необходимые для подачи заявления. Мы рекомендуем вам распечатать и просмотреть Контрольный список взрослых с инвалидностью. Это поможет вам собрать информацию и документы, необходимые для заполнения заявления.

- Вы заполняете и отправляете заявку.

- Мы рассмотрим ваше заявление, чтобы убедиться, что вы соответствуете нашим основным требованиям для получения пособий по инвалидности.

- Мы подтверждаем, что вы проработали достаточно лет, чтобы соответствовать требованиям.

- Мы оцениваем любую текущую деятельность.

- Мы обрабатываем ваше заявление и направляем ваше дело в офис Службы определения нетрудоспособности в вашем штате.

- Это государственное учреждение принимает решение об установлении инвалидности.

Чтобы узнать больше о том, кто принимает решение о наличии у вас инвалидности, прочитайте нашу публикацию Пособия по нетрудоспособности .

После подачи заявки

Время обработки заявлений об инвалидности варьируется в зависимости от характера инвалидности, необходимых медицинских свидетельств или обследований и применимых проверок качества.

Как только мы получим вашу заявку, мы рассмотрим ее и свяжемся с вами, если у нас возникнут вопросы. Мы можем запросить у вас дополнительные документы, прежде чем мы сможем продолжить.

Ищите наш ответ

Когда орган штата вынесет решение по вашему делу, вы получите письмо по почте с нашим решением. Обычно на принятие первоначального решения уходит от трех до шести месяцев. Если вы указали информацию о других членах семьи при подаче заявления, мы сообщим вам, могут ли они иметь право на получение пособия в вашей записи.

Проверить статус

Вы можете проверить статус своего заявления онлайн, используя свою личную учетную запись my Social Security. Если вы не можете проверить свой статус в Интернете, вы можете позвонить нам по телефону 1-800-772-1213 (TTY 1-800-325-0778) с 8:00 до 19:00 с понедельника по пятницу.

Обжалование решения

Вы имеете право обжаловать любое принятое нами решение о том, имеете ли вы право на льготы. Вы должны запросить апелляцию в письменной форме в течение 60 дней после получения уведомления о нашем решении. Есть четыре уровня апелляции:

- Пересмотр.

- Слушание судьей по административным делам.

- Рассмотрение Апелляционным советом.

- Обзор Федерального суда.

Узнать больше или обжаловать решение

Проверить статус заявки или апелляции

Информация, необходимая для подачи заявления

Перед подачей заявления будьте готовы предоставить информацию о себе, состоянии своего здоровья и своей работе. Мы рекомендуем вам распечатать и просмотреть Контрольный список взрослых с инвалидностью. Это поможет вам собрать информацию, необходимую для заполнения заявки.

Мы рекомендуем вам распечатать и просмотреть Контрольный список взрослых с инвалидностью. Это поможет вам собрать информацию, необходимую для заполнения заявки.

Информация о вас

- Ваша дата и место рождения и номер социального страхования.

- Имя, номер социального страхования и дата рождения или возраст вашего нынешнего супруга и любого бывшего супруга. Вы также должны знать даты и места бракосочетаний и даты развода или смерти (если применимо).

- Имена и даты рождения детей, не достигших 18-летнего возраста.

- Маршрутный транзитный номер вашего банка или другого финансового учреждения и номер счета.

Информация о состоянии вашего здоровья

- Имя, адрес и номер телефона человека, с которым мы можем связаться, который знает о вашем состоянии здоровья и может помочь с вашим заявлением.

- Подробная информация о ваших медицинских заболеваниях, травмах или состояниях:

- Имена, адреса, номера телефонов, идентификационные номера пациентов и даты лечения для всех врачей, больниц и клиник.

- Названия лекарств, количество, которое вы принимаете, и кто их прописал.

- Имена и даты медицинских анализов, которые вы прошли, и кто их заказал.

- Имена, адреса, номера телефонов, идентификационные номера пациентов и даты лечения для всех врачей, больниц и клиник.

Информация о вашей работе:

- Сумма денег, заработанных в прошлом и этом году.

- Имя и адрес вашего работодателя (работодателей) в этом и прошлом годах.

- Даты начала и окончания любой действительной военной службы в США, которую вы проходили до 1968 года.

- Список работ (до пяти), которые у вас были за 15 лет до того, как вы потеряли трудоспособность, и даты, когда вы работали на этих работах.

- Информация о любых компенсациях работникам, черном легком и подобных льготах, которые вы подали или собираетесь подать. Эти преимущества могут:

- Быть временным или постоянным.

- Включите аннуитеты и единовременные выплаты, которые вы получали в прошлом.

- Оплачивается вашим работодателем или страховой компанией вашего работодателя, частными агентствами или федеральными, государственными или другими государственными или общественными учреждениями.

- Именоваться как:

- Компенсация работникам.

- Преимущества черных легких.

- Компенсация портовых рабочих и портовых рабочих.

- Государственная служба (инвалидность) Выход на пенсию.

- Выход на пенсию федеральных служащих.

- Компенсация федеральным служащим.

- Государственное или местное государственное страхование по нетрудоспособности.

- Пособия по инвалидности от военных. К ним относятся военные пенсии по старости по инвалидности, но не пособия Управления по делам ветеранов (VA).

Документы, которые необходимо предоставить

Наряду с информацией, указанной выше, мы можем попросить вас предоставить документы, подтверждающие ваше право на участие, например:

- Свидетельство о рождении или другое доказательство рождения.

- Доказательство гражданства США или статуса законного иностранца, если вы не родились в Соединенных Штатах.

- Документы об увольнении из армии США, если вы проходили военную службу до 1968 года. Формы

- W-2 или налоговые декларации по самозанятости за последний год.

- Медицинское свидетельство уже в вашем распоряжении. Сюда входят медицинские записи, отчеты врачей и результаты недавних анализов.

- Письма о присуждении вознаграждения, квитанции об оплате, соглашения об урегулировании или другие доказательства любых временных или постоянных компенсационных выплат, которые вы получали.

Мы принимаем ксерокопии форм W-2, налоговых деклараций по самозанятости и медицинских документов, но мы должны видеть оригиналы большинства других документов, таких как свидетельство о рождении. (Мы вернем их вам.)

Не откладывайте подачу заявления на пособие из-за того, что у вас нет всех документов. Мы поможем вам их получить.

Подать заявку на льготы онлайн

Вы должны подать заявление на получение пособия по инвалидности, как только у вас разовьется инвалидность. Выполните следующие простые шаги, чтобы подать онлайн-заявку на получение инвалидности:

- Чтобы подать заявку, перейдите на нашу страницу «Подать заявку на льготы», прочтите и примите Условия обслуживания. Нажмите «Далее.»

- На этой странице просмотрите раздел «Подготовка», чтобы убедиться, что у вас есть информация, необходимая для подачи заявки.

- Выберите «Запустить новое приложение».

- Мы зададим несколько вопросов о том, кто заполняет заявление.

- Затем вы войдете в свою личную учетную запись my Social Security или вам будет предложено создать ее.

- Заполните заявку.

Вы можете подать заявление на пособие по инвалидности с помощью онлайн-заявки, если вы:

- Возраст 18 лет и старше.

- В настоящее время вы не получаете пособия по вашей личной записи социального обеспечения.

- Не могут работать из-за состояния здоровья, которое, как ожидается, продлится не менее 12 месяцев или приведет к смерти.

- В течение последних 60 дней вам не отказывали по инвалидности.

Примечание. Если ваша заявка была недавно отклонена, наша заявка на апелляцию в Интернете является отправной точкой для запроса пересмотра принятого нами решения.

Вы можете подать онлайн-заявку на пособие SSI одновременно с подачей заявки на льготы SSDI. После того как вы завершите онлайн-процесс, описанный выше, представитель Службы социального обеспечения свяжется с вами, если нам потребуется дополнительная информация.

После того как вы завершите онлайн-процесс, описанный выше, представитель Службы социального обеспечения свяжется с вами, если нам потребуется дополнительная информация.

Другие способы подачи заявки

Подать заявку в местном офисе

Вы можете вести большую часть своего бизнеса с Social Security в Интернете. Если вы не можете пользоваться этими онлайн-услугами, ваше местное отделение социального обеспечения может помочь вам подать заявление. Вы можете найти номер телефона вашего местного офиса, воспользовавшись нашим Поиском офисов и заглянув в раздел «Информация об офисе социального обеспечения». Бесплатный номер «Office» — это номер вашего местного офиса.

Подать заявку по телефону

Позвоните по номеру 1-800-772-1213 (TTY 1-800-325-0778) с 8:00 до 19:00 с понедельника по пятницу, чтобы подать заявление по телефону.

Если вы не проживаете в США или на одной из их территорий

Если вы проживаете за пределами США или территории США и хотите подать заявление на получение пенсионных пособий, обратитесь в Федеральный отдел пособий для вашей страны проживания.

Отправка документов по почте

Если вы отправляете нам какие-либо документы по почте, вы должны указать номер социального страхования, чтобы мы могли сопоставить их с правильным заявлением. Не пишите ничего на оригиналах документов. Пожалуйста, напишите номер социального страхования на отдельном листе бумаги и вложите его в почтовый конверт вместе с документами.

Информация для адвокатов, поверенных и третьих лиц

Если вы являетесь адвокатом, поверенным или представителем третьего лица по номеру и вы помогаете кому-то подготовить онлайн-заявку на пособие по социальному обеспечению, вам следует знать некоторые вещи.

Что мне нужно знать о предварительном назначении?

Вам следует знать о другом типе представления, называемом Предварительное обозначение.

Предварительное назначение позволяет дееспособным совершеннолетним и эмансипированным несовершеннолетним, которые подают заявление на получение пособий по социальному обеспечению, дополнительного дохода или специальных пособий для ветеранов или получают их, выбрать заранее до трех человек, которые могут выступать в качестве их представителя-получателя, если возникнет такая необходимость.

В случае, если вы больше не можете управлять своими льготами, вы и ваша семья будете спокойны, зная, что кто-то, кому вы доверяете, может быть назначен для управления вашими льготами от вашего имени. Если вам нужен представитель получателя платежей для помощи в управлении вашими пособиями, мы сначала рассмотрим предварительно назначенных вами представителей. Мы должны еще полностью оценить их и определить их пригодность на тот момент.

Вы можете подать и обновить свой запрос на предварительное назначение, когда вы подаете заявление на получение пособия или после того, как вы уже получаете пособие. Вы можете сделать это через свою личную учетную запись my Social Security, связавшись с нами по телефону 1-800-772-1213 (TTY 1-800-325-0778 ) или в местном офисе.

Связанная информация

- Публикации для инвалидов

- Программы помощи в области питания

- Поддержка карьеры для людей с ограниченными возможностями

- Лица и факты инвалидности

- Пособия для людей с ограниченными возможностями

- Информация для представителей

- Помощь кому-то подать онлайн-заявку

- Что нужно знать об онлайн-заявке на инвалидность

- Взрослые с инвалидностью, начавшейся до 22 лет

- Процесс рассмотрения заявлений об инвалидности социального обеспечения

- Исследования

Медицинская информация

- Медицинская информация от Департамента здравоохранения и социальных служб

- Польза для здоровья в соответствии с COBRA

НАЛОГОВЫЙ КОДЕКС РФ (ЧАСТИ ПЕРВАЯ И ВТОРАЯ) № № 146-ФЗ от 31 июля 1998 г.

Глава 24. Единый социальный налог

Статья 234. Общие положения

Настоящей главой Кодекса устанавливается единый социальный налог (далее в настоящей главе — налог), предназначенный для мобилизации средств в целях реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь.

Статья 235. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются следующие лица:

1) лица, осуществляющие выплаты в пользу физических лиц:

организации;

индивидуальные предприниматели;

физические лица, не признанные индивидуальными предпринимателями;

2) индивидуальные предприниматели, юристы.

Для целей настоящей главы члены крестьянского хозяйства приравниваются к индивидуальным предпринимателям.

2. В случае отнесения налогоплательщика одновременно к нескольким категориям налогоплательщиков, указанным в подпунктах 1 и 2 пункта 1 настоящей статьи, он исчисляет и уплачивает налог по каждому основанию.

В случае отнесения налогоплательщика одновременно к нескольким категориям налогоплательщиков, указанным в подпунктах 1 и 2 пункта 1 настоящей статьи, он исчисляет и уплачивает налог по каждому основанию.

Статья 236. Объект налогообложения

1. Для налогоплательщиков, указанных в абзацах 2 и 3 подпункта 1 пункта 1 статьи 235 настоящего Кодекса, объектом налогообложения являются выплаты и иные вознаграждения, начисленные налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам. предметом которых является выполнение работ, оказание услуг (за исключением вознаграждения, выплачиваемого в пользу индивидуальных предпринимателей), а также по авторским договорам.

Для налогоплательщиков, указанных в абзаце 4 подпункта 1 пункта 1 статьи 235 настоящего Кодекса, объектом налогообложения являются выплаты и иные вознаграждения, уплачиваемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам. из них выполнение работ, оказание услуг.

из них выполнение работ, оказание услуг.

К объекту налогообложения не относятся: выплаты, осуществляемые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественных прав), а также договоры, связанные с переходом имущества (вещных прав) в пользование.

2. Для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, объектом налогообложения являются доходы от предпринимательской или иной профессиональной деятельности за вычетом расходов, связанных с их получением.

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом налогообложения является валовой доход, определяемый в соответствии с Федеральным законом «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» с учетом положений пункта 3 статьи 237 настоящего Код.

Для налогоплательщиков, являющихся членами фермерского хозяйства (в том числе главы крестьянского хозяйства), из доходов исключаются фактические расходы, произведенные указанным крестьянским хозяйством в связи с его развитием.

3. Выплаты и вознаграждения, указанные в пункте 1 настоящей статьи (независимо от их формы), не являются объектом налогообложения, если:

налогоплательщики — организации не относят такие выплаты к расходам, уменьшающим налоговую базу для целей налога на прибыль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков — индивидуальных предпринимателей или физических лиц налоговая база не уменьшается на такие выплаты для целей налога на доходы физических лиц в текущем отчетном (налоговом) периоде.

4. Выплаты, указанные в пунктах 1 и 2 настоящей статьи, не являются налоговой базой, если они произведены за счет средств, оставшихся в распоряжении организации после налогообложения прибыли организаций, или средств, оставшихся в распоряжении индивидуального предпринимателя или физического лица после уплаты налога на доходы физических лиц.

Статья 237. Налоговая база

1. Налоговая база налогоплательщиков, указанных в абзацах 2 и 3 подпункта 1 пункта 1 статьи 235 настоящего Кодекса, определяется как сумма выплат и иных вознаграждений, указанных в пункте 1 статьи 236 настоящего Кодекса. начисленные налогоплательщиками за налоговый период в пользу физических лиц.

начисленные налогоплательщиками за налоговый период в пользу физических лиц.

При определении налоговой базы учитываются любые выплаты и вознаграждения (за исключением сумм, указанных в статье 238 настоящего Кодекса), независимо от их формы, в том числе полная или частичная оплата товаров (работ, услуг). вещные права или иные права), предназначенные для физического лица, являющегося работником, или членов его семьи, в том числе коммунальные услуги, питание, отдых, образование в их интересах, уплата страховых взносов по договорам добровольного страхования (за исключением суммы страховых взносов, указанные в подпункте 7 пункта 1 статьи 238 настоящего Кодекса).

Налоговая база налогоплательщиков, указанных в абзаце 4 подпункта 1 пункта 1 статьи 235 настоящего Кодекса, определяется как сумма расходов, указанных в пункте 2 статьи 236 настоящего Кодекса, за налоговый период в пользу физических лиц.

2. Налогоплательщики, указанные в подпункте 1 пункта 1 статьи 235 настоящего Кодекса, определяют налоговую базу отдельно по каждому физическому лицу как начисленную, так и нарастающим итогом с начала налогового периода по истечении каждого месяца.

3. Налоговая база налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, определяется как сумма доходов, полученных такими налогоплательщиками за налоговый период как в денежной, так и в натуральной форме от предпринимательской или иной профессиональной деятельности. деятельности за вычетом расходов, связанных с ее производством. При этом состав расходов, принимаемых к вычету для целей налогообложения по данной группе налогоплательщиков, определяется в порядке, аналогичном тому, который применяется для определения состава расходов, установленных для плательщиков налога на прибыль соответствующими статьями Глава 25 настоящего Кодекса.

Для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, налоговая база определяется как валовая прибыль, умноженная на коэффициент 0,1.

4. При исчислении налоговой базы выплаты и иные вознаграждения в натуральной форме в виде товаров (работ, услуг) учитываются как стоимость этих товаров (работ, услуг) на дату их выплаты, исчисленная на дату их выплаты. на основе их рыночных цен (тарифов), а в случае государственного регулирования цен (тарифов) на эти товары (работы, услуги) — на основе регулируемых государством розничных цен.

на основе их рыночных цен (тарифов), а в случае государственного регулирования цен (тарифов) на эти товары (работы, услуги) — на основе регулируемых государством розничных цен.

При этом в стоимость товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, а также соответствующая сумма акцизного налога на подакцизные товары.

5. Размер вознаграждения, учитываемого при исчислении налоговой базы по авторскому договору, определяется в соответствии со статьей 210 настоящего Кодекса с учетом расходов, предусмотренных пунктом 3 части 1 статьи 221 настоящего Кодекса.

Статья 238. Суммы, не подлежащие налогообложению

1. Налогообложению не подлежат:

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособие по временной нетрудоспособности, пособие по уходу за больным ребенком, пособие по безработице, по беременности и родам и пособие на рождение ребенка;

2) все виды компенсационных выплат (в пределах нормативов, установленных в соответствии с законодательством Российской Федерации), установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления. и с участием:

и с участием:

возмещение вреда, причиненного увечьем или иным повреждением здоровья;

бесплатное предоставление жилья и коммунальных услуг, питания и продуктов питания, топлива или соответствующей денежной компенсации;

оплата стоимости и/или выдача разрешенного пособия в натуральной форме, а также выплата денежных средств взамен такого пособия;

оплата стоимости питания, спортивного инвентаря, инвентаря, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций за тренировочный процесс и участие в спортивных соревнованиях;

увольнение работников, в том числе компенсации за неиспользованный отпуск;

возмещение прочих расходов, в том числе расходов на повышение квалификации работников;

трудоустройство работников, уволенных в результате сокращения численности, реорганизации или ликвидации организации;

исполнение физическим лицом своих трудовых обязанностей (в том числе перевод на работу в другую местность и возмещение расходов на проезд и проживание).

В случае оплаты налогоплательщиком расходов на командировки работников как внутри страны, так и за границу суточные, освобождаемые от налогообложения, должны быть в пределах нормативов, установленных в соответствии с законодательством Российской Федерации, а также фактически произведенного и документально подтвержденного целевого показателя. расходы на проезд до места назначения и обратно, расходы на услуги аэропорта, комиссионные расходы, расходы на проезд в аэропорт или до терминала в пунктах отправления, назначения или пересадки, на проезд, расходы по найму жилья, расходы на услуги связи , сборы за выдачу (получение) и оформление служебного заграничного паспорта, сборы за выдачу (получение) виз, а также расходы по обмену наличной валюты или чеков в банке на наличную иностранную валюту. При отсутствии документов, подтверждающих оплату расходов по найму жилья, суммы такой оплаты освобождаются от налогообложения в пределах нормативов, установленных законодательством Российской Федерации. Аналогичный порядок налогообложения применяется к выплатам лицам, находящимся в управлении или административном подчинении организации, а также членам совета директоров или иного аналогичного органа общества, прибывающим для участия в заседаниях совета директоров. , правление или другой аналогичный орган такой компании;

Аналогичный порядок налогообложения применяется к выплатам лицам, находящимся в управлении или административном подчинении организации, а также членам совета директоров или иного аналогичного органа общества, прибывающим для участия в заседаниях совета директоров. , правление или другой аналогичный орган такой компании;

3) суммы единовременного пособия на проживание, назначенные налогоплательщиком:

физическим лицам в связи со стихийным бедствием или иными чрезвычайными обстоятельствами в целях возмещения причиненного им материального ущерба или вреда, причиненного их здоровью, а также физическим лицам, ставшим жертвами террористических действий на территории Российской Федерации;

членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

4) суммы заработной платы и иных сумм в иностранной валюте, выплачиваемых работникам, а также военнослужащим, направляемым на работу (службу) за рубеж налогоплательщиками, являющимися государственными организациями или учреждениями, финансируемыми из федерального бюджета, в пределах, установленных законодательством Российской Федерации. Российская Федерация;

Российская Федерация;

5) доходы членов крестьянского (фермерского) хозяйства, полученные в таком хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, — в течение пяти лет после года регистрации хозяйства.

Настоящее положение распространяется на доходы тех членов крестьянского (фермерского) хозяйства, которые ранее этим положением не пользовались;

6) доходы (кроме заработной платы наемных работников), полученные членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера от реализации продукции, полученной в результате занятия ими традиционными видами промысла;

7) суммы страховых взносов (взносов) на обязательное страхование работников, осуществляемые налогоплательщиком в порядке, установленном законодательством Российской Федерации; суммы страховых взносов (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключенным на срок не менее одного года, предусматривающим оплату страхователями медицинских расходов этих застрахованных лиц; суммы страховых взносов (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключенным исключительно на случай наступления смерти застрахованного лица или утраты застрахованным лицом трудоспособности в связи с исполнением им трудовых обязанностей;

8) суммы, уплачиваемые в счет начисления членских взносов садоводческих, садово-огородных, гаражно-строительных и жилищно-строительных кооперативов (товариществ) лицам за выполнение работ (услуг) для указанных организаций;

9) командировочные расходы работников и членов их семей к месту отдыха и обратно, оплачиваемые налогоплательщиком лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях в соответствии с законодательством Российской Федерации;

10) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также за счет средств избирательных фондов кандидатов и зарегистрированных кандидатов в Президенты Российской Федерации; кандидаты и зарегистрированные кандидаты в депутаты Государственной Думы; кандидаты и зарегистрированные кандидаты в депутаты законодательной (представительной) государственной власти субъекта Российской Федерации; кандидаты и зарегистрированные кандидаты на должность главы исполнительной власти субъекта Российской Федерации; кандидаты и зарегистрированные кандидаты в выборные органы местного самоуправления; кандидаты и зарегистрированные кандидаты на должность главы муниципального образования, кандидаты, зарегистрированные кандидаты на должность в иной федеральный орган государственной власти, государственный орган субъекта Российской Федерации, предусмотренные Конституцией Российской Федерации, Конституция или устав субъекта Российской Федерации и избираются непосредственно гражданами; кандидаты и зарегистрированные кандидаты на иные должности в органах местного самоуправления, предусмотренные уставом муниципального образования и заполняемые путем прямого голосования, избирательных фондов избирательных объединений и избирательных блоков для работы такого лица, непосредственно связанной с проведением выборов кампании;

11) стоимость парадной и служебной формы одежды, выдаваемой рабочим, стажерам и воспитанникам в соответствии с законодательством Российской Федерации, а также гражданским служащим федеральных органов исполнительной власти бесплатно или за частичную оплату и находящейся в их постоянном личном пользовании;

12) стоимость проездных льгот, предоставляемых законодательством Российской Федерации отдельным категориям рабочих, стажеров и учащихся;

13) выплаты на счет членов профсоюзных взносов каждому члену профсоюза при условии, что такие выплаты в денежной и натуральной форме производятся не чаще одного раза в три месяца и не превышают 10 000 рублей в год.