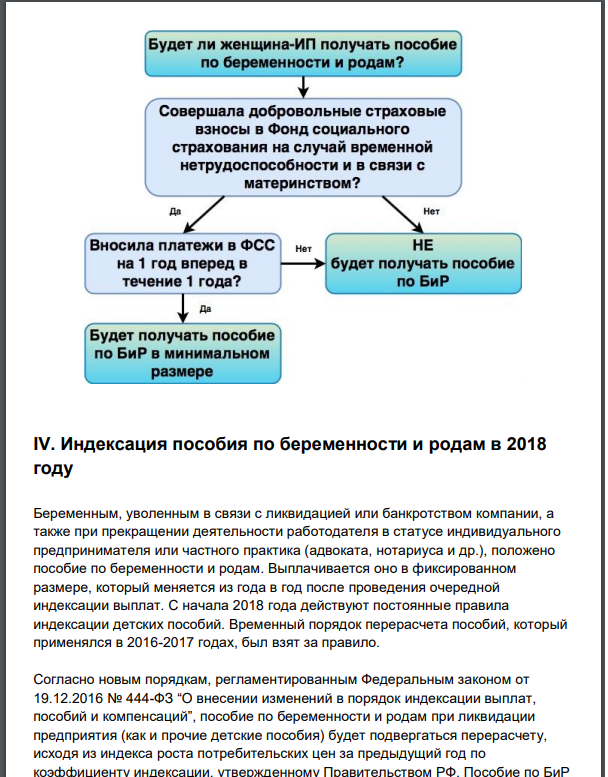

Пособие по беременности и родам облагается НДФЛ

Пребывание женщины в отпуске по БиР оплачивается из расчета среднего заработка. Но облагаются ли декретные налогом по закону? Ведь удержание 13% может значительно уменьшить положенные к выдаче «на руки» суммы. Рассмотрим, что говорят законодательные нормы и были ли какие-нибудь изменения в порядке расчета НДФЛ с декретных в 2017 г.

Облагаются ли декретные НДФЛ?

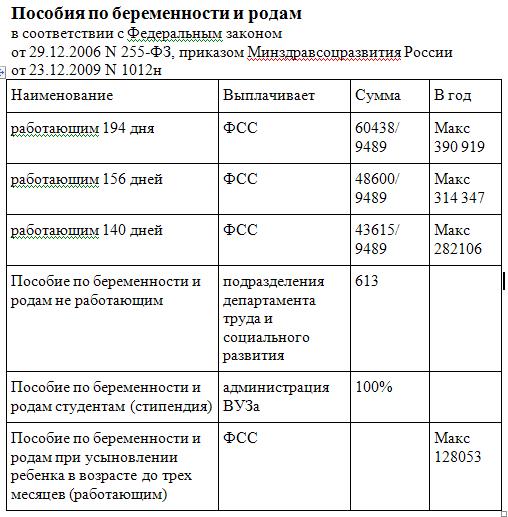

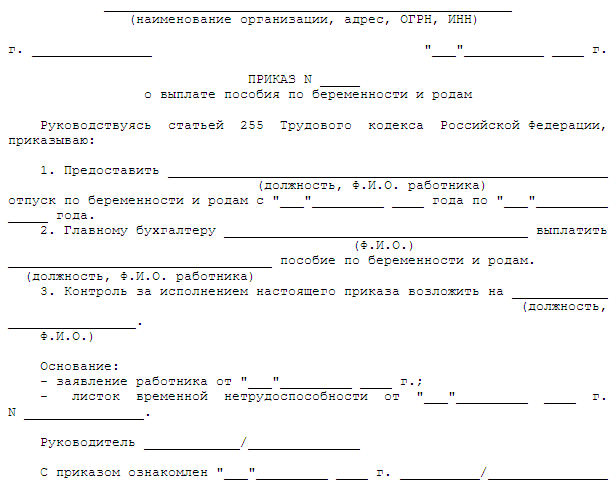

Длительность декрета составляет в общих случаях 70 дн. до момента родов и 70 дн. непосредственно после. Оформление периода нетрудоспособности выполняется при наличии и на основании больничного листка, который сотруднице выдает наблюдающий врач. Порядок расчета состоит из определения среднего заработка за 2 предшествующих года. Сумма выплачивается работодателем, если регион не входит в пилотный проект ФСС.

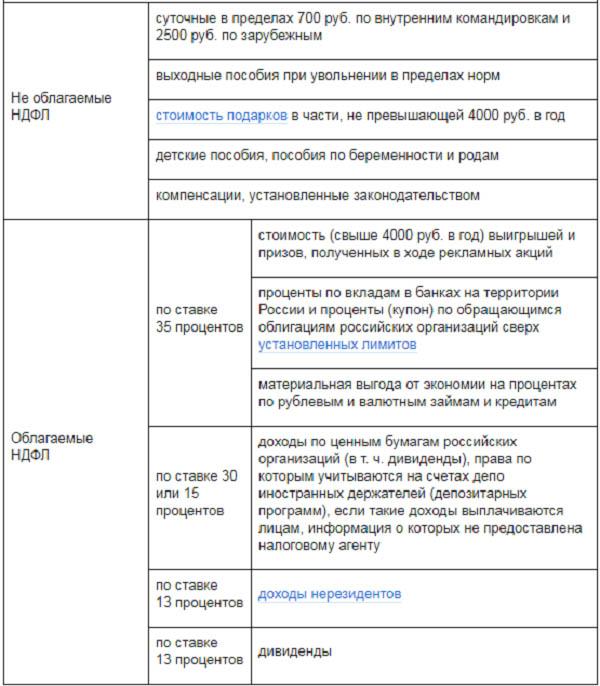

Чтобы узнать, облагаются ли декретные налогом НДФЛ в 2017 г., обратимся к ст. 217 НК, а именно п. 1. В этом разделе четко указано, что с пособий по БиР, в отличие от обычных случаев нетрудоспособности, подоходный налог не взимается.

Как видим, никаких изменений в законодательстве в этом году не произошло. И если бухгалтер работодателя сообщает, что пособие по беременности и родам облагается НДФЛ, это говорит о неверной трактовке НК РФ. Безусловно, положение работницы при удержании налога ухудшается, следовательно, предприятию грозят штрафные санкции за нарушения норм трудового законодательства. Кроме того, специалисты ФСС тщательно проверяют начисленные суммы пособий и при выявлении ошибок могут отказать работодателю в возмещении выданных сумм пособий.

Декретные и страховые взносы

Помимо вопроса: Пособие по БИР облагается НДФЛ?, сотрудников зачастую волнует момент налогообложения взносами в части ФСС, ОМС и ПФР. С сумм таких выплат исчислять и удерживать страховые взносы не требуется. ОБ этом говорит п. 1 ст. 422 новой главы 34 НК.

1 ст. 422 новой главы 34 НК.

Отражение декретных в 2-НДФЛ

Для беременной сотрудницы получение пособий по БиР является доходом. А вот следует ли налоговому агенту-работодателю включать подобные суммы в справку по форме 2-НДФЛ? Поскольку декретные исключаются из выплат, подлежащих обложению подоходным налогом, вносить сведения о пособиях по БиР в 2-НДФЛ не нужно. В ряде случаев, по решению администрации предприятия, осуществляется доплата до среднего уровня заработка сотрудницы: такие суммы следует отражать в справке 2-НДФЛ, так как они не освобождаются от удержания налога.

Если беременная женщина в отчетном году не получает в организации никаких других видов выплат, за исключением декретных пособий, сдавать справки в ФНС бухгалтерской службе не требуется. Но если работница трудится на условиях неполного рабочего дня, нужно сделать выбор между зарплатой и пособием, так как по требованиям соцстраха запрещается одновременное получение заработной платы и декретного пособия.

Вывод – ответ на вопрос: пособие по беременности и родам облагается НДФЛ? – будет отрицательным. Как следует из норм налогового законодательства, данный вид доходов не попадает под налогообложение подоходным налогом и страховыми взносами, что, безусловно, выгодно беременной сотруднице. При оформлении декрета рекомендуется не затягивать с представлением подтверждающей документации в бухгалтерию работодателя: установленный официально срок для расчета пособия по БиР – 6 мес. с момента окончания отпуска по беременности.

налоги с декретных, справка с работы

Отвечаем на ваши вопросы: доктор требует справку с работы, банк не отдаёт декретные, пока не будут уплачены налоги, закрыли ФЛП до родов — как получить декретные.

Доктор требует предоставить справку с работы для оформления больничного по беременности и родам, что делать?

Действительно, врачи часто просят такие справки у предпринимателей, но вы ничего предоставлять не должны. Это врач обязан выдать вам больничный за 70 дней до предполагаемой даты родов на 126 календарных дней.

Декрет у предпринимателя

Мне пришли декретные, но в банке говорят, что я их не сниму, пока не заплачу налог, военный и больничный сбор.

Пособие по беременности и родам от Фонда соцстраха не облагается НДФЛНалог на доходы физических лиц и военным сбором. Не облагается эта сумма и ЕСВЕдиный социальный взнос. Это правило действует как для предпринимателей-единщиков, так и для общесистемщиков. Это прописано в законодательстве (пп. 165.1.1, п.п. 177.6, 292.11 НКУ, есть консультации в ЗІР, подкатегории 103.02, 301.04.02, разяснение ГФС).

Возможно, произошло недопонимание, что за выплата поступила на счёт: платёж могли расценить как пособие по беременности и родам, предназначенное для наёмного работника, поэтому требуют уплатить ЕСВ. Но даже декретные выплаты для работников не облагаются ВСВоенный сбори НДФЛ.

Но даже декретные выплаты для работников не облагаются ВСВоенный сбори НДФЛ.

Решение: вам нужно дать пояснение, что пособие выплачивается именно вам как предпринимателю, а не работнику.

Если я закрыла ФЛП во время декрета, то деньги на ребёнка после его рождения я тоже не получу?

Выплату на ребёнка вы получите в любом случае. А вот что касается декретных, есть нюансы.

Если вы сначала открыли больничный по беременности и родам, затем закрыли ФЛПФизическое лицо — предприниматель и только потом обратились в Фонд за оформлением пособия, вам начислят его, но только часть — за период с даты открытия больничного до дня снятия с регистрации как предпринимателя.

Я рожала за границей, декретные не оформляла, но ЕСВ платила. Через семь месяцев после родов закрыла ФЛП, могу я за этот период получить декретные?

Без листка нетрудоспособности, оформленного в украинском медучреждении, получить декретные нельзя.

Вам нужно обменять документы, которые удостоверяют временную нетрудоспособность во время пребывания за границей, на листок нетрудоспособности согласно решению врачебно-консультационной комиссии медучреждения по месту жительства (п. 1.12 Инструкции № 455).

Подтверждающие временную потерю трудоспособности документы, выданные вам за рубежом, надо перевести на украинский язык и нотариально заверить. И с пакетом документов для оформления пособия по беременности и родам обратиться в Фонд соцстраха.

Пособие назначат и выплатят, если обратитесь за ним не позднее 12 календарных месяцев со дня окончания отпуска в связи с беременностью и родами. Если пропустить этот срок, пособие могут не назначить.

Закрыли ФЛП, а потом обратитесь за пособием — начислят только часть за период с начала больничного до дня снятия с госрегистрации.

Декрет у предпринимателя

Как считать декретные для 3-й группы, если я плачу ЕСВ от минимальной з/п, но мой доход больше, чем минималка? Декретные выплаты всё равно считаются от минималки?

Да, декретные выплаты считаются от минимальной зарплаты, поскольку именно с этой суммы уплачивался ЕСВ.

Обязательно ли оставаться предпринимателем после получения пособия по беременности и родам? Если я закрою предпринимательство после получения страховой выплаты, обязана ли я её возвращать?

Вы можете сняться с регистрации сразу после получения пособия по беременности и родам. Законодательством не предусмотрен возврат страховых выплат.

Как закрыть ФЛП

Я получила декретные на счёт, но чтобы их обналичить, меня обязали заплатить налог 18%, хотя я ФЛП на едином налоге без сотрудников. Могу ли я добиться перезачисления этих денег в счёт уплаты ЕСВ? Ещё я поняла, что могла не платить единый налог, пока нахожусь на больничном (он заканчивается 21 мая), можно ли подать заявление о перезачислении уже уплаченного во время декрета ЕН на будущие периоды?

Вам не нужно было уплачивать 18% НДФЛ с суммы декретных, но раз уж вы это сделали, зачесть эту сумму в счёт уплаты других налогов, в том числе будущих платежей, нельзя.

Кроме того, раз уж НДФЛ вы уплатили, вы обязаны отчитаться перед Фондом за декретные и подать уведомление.

Больничный предпринимателя

Что касается единого налога, вы имеете право на освобождение от уплаты ЕН на время больничного. После того как больничный закончился, несите в налоговую заявление с больничным листком. Уплаченные суммы будут учтены в счёт будущих платежей.

В течение какого периода после получения больничного листа можно оформить декретные? Если прошёл почти год, возможно ли их получить? Если да, на какую дату нужны документы об отсутствии задолженности: на момент оформления декретных или на момент получения больничного листа? По уплате ЕСВ (за 12 месяцев до наступления страхового случая или за последние 12 месяцев перед оформлением помощи)?

Пособие вам назначат и выплатят, если обратитесь в Фонд не позднее 12 календарных месяцев со дня окончания отпуска в связи с беременностью и родами (ч. 5 ст. 32 ЗУ № 1105). Если пропустите 12-месячный срок, могут отказать.

Окончание отпуска — это 56 календарных дней после родов, если 126 дней декрета. В случае осложнённых родов или рождения двух или более детей — 70 календарных дней после родов (всего 140 дней), а для ФЛП 1–3 категории пострадавших вследствие Чернобыльской катастрофы — 90 календарных дней после родов (всего 180 дней).

Справку, что у вас нет задолженности по ЕСВ и квитанции об уплате взноса надо предоставить за период 12 месяцев до начала больничного по беременности и родам. Отказать в пособии могут, если не уплачен ЕСВ за месяцы, которые входят в расчётный период.

Декларирование доходов граждан за 2020 год: практические вопросы

Корр. БЕЛТА

Какими способами представления декларации и уплаты подоходного налога могут воспользоваться граждане?

Фактически есть три основных способа подачи налоговой декларации: лично путем посещения налогового органа, по почте и в электронном виде. В первом случае физическое лицо заполняет декларацию и с документом, удостоверяющим личность, обращается в налоговый орган. У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

У нас действует принцип экстерриториального обслуживания. То есть физлицо обращается в любую инспекцию, независимо от того, где проживает, где зарегистрировано, где состоит на налоговом учете. Например, если вы прописаны в Витебске, но живете и работаете в Минске, можете спокойно обратиться в любую налоговую, как вам будет удобно. Там все сделают, извещение на уплату вы получите.

Второй способ — подача декларации через почтовую связь. Из любой справочной системы либо с официального сайта налоговых органов можно скачать бланк декларации, заполнить его вручную или на компьютере, распечатать, подписаться и направить по почте. В этом случае дата подачи декларации — это день почтового отправления. Если кто-то не успевает обратиться в налоговый орган, он может 31 марта отправить декларацию. Несмотря на то, что она придет уже в апреле, человек срок не нарушил.

Самый перспективный на сегодня способ — подача в электронном виде. Здесь есть важная особенность. Человеку необходимо однократно обратиться в любой налоговый орган с паспортом, чтобы зарегистрироваться в личном кабинете плательщика, получить учетную запись и пароль. Большое преимущество в том, что декларацию в электронном виде можно подать из любой точки мира, не нужно никуда ездить. Находясь дома или за границей, вы можете всегда представить декларацию. Второй очень важный плюс в том, что таким плательщикам ближе к концу января уже предоставляется предварительно заполненная форма декларации. То есть там уже есть все персональные данные и вся имеющаяся у налоговых органов информация (о доходах из-за границы, о продаже транспортных средств и недвижимости). Человеку нужно просмотреть доходы, убрать то, что не облагается налогом, например, переводы от близких родственников. Если каких-то данных недостаточно, надо дополнить их и отправить. Физлицу не нужен ключ электронной цифровой подписи, ему достаточно иметь учетную запись и пароль. Это очень удобно.

Большое преимущество в том, что декларацию в электронном виде можно подать из любой точки мира, не нужно никуда ездить. Находясь дома или за границей, вы можете всегда представить декларацию. Второй очень важный плюс в том, что таким плательщикам ближе к концу января уже предоставляется предварительно заполненная форма декларации. То есть там уже есть все персональные данные и вся имеющаяся у налоговых органов информация (о доходах из-за границы, о продаже транспортных средств и недвижимости). Человеку нужно просмотреть доходы, убрать то, что не облагается налогом, например, переводы от близких родственников. Если каких-то данных недостаточно, надо дополнить их и отправить. Физлицу не нужен ключ электронной цифровой подписи, ему достаточно иметь учетную запись и пароль. Это очень удобно.

Извещение на уплату налогов также придет электронным способом: оно может прийти как в личный кабинет, так и на адрес электронной почты, который человек оставит при регистрации. Меню личного кабинета предоставляет множество возможностей. Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Оттуда можно уплатить налог при наличии банковской карты и интернет-банкинга ряда белорусских банков. Подал декларацию в электронном виде, таким же способом получил извещение, зашел в личный кабинет, видишь сумму налога и оплачиваешь. Также в личном кабинете можно увидеть и состояние расчетов с бюджетом, подать электронное обращение. То есть преимуществ очень много по сравнению с обычным бумажным способом подачи декларации.

Законы штата, требующие оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни, создают вопросы о налогообложении взносов и пособий

17 января 2020 г.

2020-0128

Законы штата, требующие оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни, создают вопросы о налогообложении взносов и льгот

Это налоговое уведомление обсуждает режим федерального подоходного налога в отношении оплачиваемых взносов и льгот в связи с отпуском по семейным обстоятельствам и отпускам по болезни (PFML) в рамках определенных режимов налогообложения доходов предприятий и физических лиц штата. Эти вопросы возникают по мере того, как все большее число штатов принимает законы, обеспечивающие компенсацию дохода для сотрудников, которые берут отпуск с работы из-за собственной болезни или жизненного события или члена семьи.

Эти вопросы возникают по мере того, как все большее число штатов принимает законы, обеспечивающие компенсацию дохода для сотрудников, которые берут отпуск с работы из-за собственной болезни или жизненного события или члена семьи.

Основные возникающие вопросы по федеральному подоходному налогу:

- Вычитаются ли взносы работника в государственную систему страхования из дохода?

- Облагаются ли взносы работодателя в государственную систему страхования от имени своих сотрудников налогом для работника?

- Облагаются ли налогом выплаты работникам из государственной системы страхования?

История вопроса

Конгресс принял Закон о семейных и медицинских отпусках в 1993 году (FMLA) для защиты рабочих мест сотрудников, берущих длительные отпуска для ухода за собой или членами семьи.Ключевые положения ЗОСПСО защищают таких работников во время отпуска:

- Для рождения ребенка и ухода за новорожденным в течение одного года после рождения

- Для передачи ребенка на усыновление или приемную семью к работнику и для ухода за вновь помещенным ребенком в течение одного года после трудоустройства

- Для ухода за супругом / супругой, ребенком или родителем сотрудника, имеющим серьезное состояние здоровья

- или ее работа

или

- Для любых квалификационных требований, возникающих в связи с тем, что супруг, сын, дочь или родитель служащего являются военнослужащим, входящим в состав военнослужащих и проходящим «действительную военную службу»

В нескольких штатах введены аналогичные семьи и законы об отпуске по болезни (FML), дающие дополнительную и, как правило, более щедрую защиту, чем те, которые предусмотрены федеральным FMLA. Ни один из этих законов штата о FML не требует предоставления оплачиваемого отпуска, хотя в некоторых штатах действительно требуется, чтобы работодатели предоставляли оплачиваемый отпуск по болезни сотрудника по болезни или разрешали сотрудникам использовать имеющийся отпуск для FML.

Ни один из этих законов штата о FML не требует предоставления оплачиваемого отпуска, хотя в некоторых штатах действительно требуется, чтобы работодатели предоставляли оплачиваемый отпуск по болезни сотрудника по болезни или разрешали сотрудникам использовать имеющийся отпуск для FML.

Совсем недавно некоторые штаты начали принимать собственные законы о PFML. На сегодняшний день все законы штата о PFML структурированы как системы государственного страхования, финансируемые за счет налогов на фонд заработной платы. Однако они сильно различаются по следующим вопросам: определение того, какая сторона несет бремя уплаты государственного налога на заработную плату для финансирования государственной системы страхования; освобождены ли работодатели, предлагающие частный план, от государственной системы страхования; и под юрисдикцией какого государственного агентства находится программа, спонсируемая PFML.

Кроме того, с точки зрения федерального подоходного налога, ни Казначейство, ни IRS не предоставили руководящих указаний относительно режима федерального подоходного налога в отношении взносов и льгот, полученных от этих новых спонсируемых государством программ. План приоритетных рекомендаций на 2019 год – на 2020 год, выпущенный Казначейством и IRS 8 октября 2019 года, включает новый проект руководства по этим вопросам. Тем временем штаты с недавно принятыми законами о PFML, такие как Массачусетс, запросили у IRS рекомендации по этим вопросам федерального подоходного налога.До тех пор, пока такое руководство не будет выпущено, работодатели и работники должны сами обращаться за консультацией по вопросам налогообложения.

План приоритетных рекомендаций на 2019 год – на 2020 год, выпущенный Казначейством и IRS 8 октября 2019 года, включает новый проект руководства по этим вопросам. Тем временем штаты с недавно принятыми законами о PFML, такие как Массачусетс, запросили у IRS рекомендации по этим вопросам федерального подоходного налога.До тех пор, пока такое руководство не будет выпущено, работодатели и работники должны сами обращаться за консультацией по вопросам налогообложения.

Налоговый режим взносов

В целом, законы штата о PFML налагают требования к взносам в виде государственных налоговых платежей для финансирования государственной системы страхования. Государственные налоги, которые были приняты до сих пор, как правило, делятся на четыре структурные категории: (1) налоги, взимаемые только с работодателя, (2) налоги, взимаемые только с работника, (3) налоги, взимаемые как с работодателя, так и с работника, и (4) налоги, взимаемые с работодателя, с возможностью для работодателя вычитать определенные суммы из заработной платы сотрудников.

Налоги, взимаемые только с работодателя

Округ Колумбия будет финансировать свою систему страхования PFML за счет налога на заработную плату, взимаемого только с работодателя. Похоже, что такая программа действует так же, как Федеральный закон о налоге на безработицу (FUTA). Согласно FUTA, эти налоги взимаются с работодателя без соответствующей доли работника. FUTA и его государственные аналоги (например, Закон о государственном налогообложении безработицы (SUTA)) совместно финансируют в основном государственные программы по выплате пособий квалифицированным безработным.Хотя в конечном итоге сотрудники могут воспользоваться страховкой по безработице, финансируемой FUTA, для целей федерального подоходного налога, покрытие, финансируемое за счет налога, начисленного на работодателя, не рассматривается как налогооблагаемая компенсация работникам. Следовательно, можно было бы ожидать, что работники не будут облагаться федеральным подоходным налогом с сумм, уплачиваемых работодателями в соответствии с системой PFML округа Колумбия.

Налоги, взимаемые только с сотрудника.

Калифорния, Род-Айленд и Коннектикут будут финансировать свою систему страхования PFML за счет налога на заработную плату, взимаемого только с сотрудников.Поскольку статут Калифорнии был принят в 2002 году — задолго до недавней тенденции, — существует федеральное руководство по налогообложению этих взносов сотрудников. В CCA 200630017 IRS проанализировало порядок налогообложения сумм, удерживаемых из зарплаты сотрудников в соответствии с законодательством Калифорнии. Хотя CCA дает рекомендации относительно того, может ли работник требовать выплаты в качестве вычитаемого государственного налога в соответствии с разделом 164 IRC, а не о том, может ли первоначальный взнос удерживаться до налогообложения, можно сделать вывод, что рассматриваемый взнос был произведен после уплаты налогов, поскольку -налоговый вычет поставил бы вопрос.

Если работник получил что-то ценное в качестве компенсации за услуги, эта стоимость может быть исключена из его или ее дохода или заработной платы только в том случае, если есть исключение по закону. В этом случае единственное исключение, которое может применяться, предоставляется в соответствии с разделом 106 IRC, который исключает из дохода, предоставляемого работодателем, страхование от несчастных случаев или страхование здоровья. Примечательно, что взносы работодателя на выплату пособий по инвалидности не включаются из валового дохода застрахованных сотрудников в соответствии с разделом 106 IRC (см. Постановление о доходах 72–191).Однако для страхования PFML покрытие шире, чем страхование инвалидности, потенциально охватывая отдельных лиц и события, которые не входят в сферу действия Раздела 106 IRC. налоги согласуются с пособиями по несчастному случаю или медицинским страхованием, описанными в Разделе 106 IRC, и, таким образом, потенциально делают Раздел 106 IRC полностью неприменимым к платежам, производимым сотрудником. Например, до решения Верховного суда по делу United States v.Windsor (570 U.S. 744 (2013)), федеральный закон не признавал однополые браки. В результате медицинское страхование однополого супруга (который не являлся иждивенцем) не подпадало под действие Раздела 106 IRC, который распространяется только на сотрудника, супруга сотрудника, иждивенцев сотрудника и любого ребенка в возрасте до 27 лет.

В этом случае единственное исключение, которое может применяться, предоставляется в соответствии с разделом 106 IRC, который исключает из дохода, предоставляемого работодателем, страхование от несчастных случаев или страхование здоровья. Примечательно, что взносы работодателя на выплату пособий по инвалидности не включаются из валового дохода застрахованных сотрудников в соответствии с разделом 106 IRC (см. Постановление о доходах 72–191).Однако для страхования PFML покрытие шире, чем страхование инвалидности, потенциально охватывая отдельных лиц и события, которые не входят в сферу действия Раздела 106 IRC. налоги согласуются с пособиями по несчастному случаю или медицинским страхованием, описанными в Разделе 106 IRC, и, таким образом, потенциально делают Раздел 106 IRC полностью неприменимым к платежам, производимым сотрудником. Например, до решения Верховного суда по делу United States v.Windsor (570 U.S. 744 (2013)), федеральный закон не признавал однополые браки. В результате медицинское страхование однополого супруга (который не являлся иждивенцем) не подпадало под действие Раздела 106 IRC, который распространяется только на сотрудника, супруга сотрудника, иждивенцев сотрудника и любого ребенка в возрасте до 27 лет. (Treas. Reg. Раздел 1.106-1). (Не состоящий в браке домашний партнер, того же пола или другого пола, по-прежнему не входит в сферу действия Раздела 106 IRC). Однако это ограничение не делало страховое покрытие полностью включенным в доход.Напротив, семейное страхование, которое распространялось на домашнего партнера, включалось в доход только в пределах справедливой рыночной стоимости страхового покрытия, предоставляемого домашнему партнеру (PLR 200339001). Перенося эту логику в покрытие PFML, раздел 106 IRC следует логически читать, чтобы исключить из дохода часть государственного налога, уплаченного работником для покрытия PFML, который распределяется между отдельными лицами и событиями в рамках раздела 106 IRC. То есть стоимость страхового покрытия для возможного отпуска, взятого из-за несчастного случая или по причине здоровья сотрудника, его супруги или иждивенцев, должна исключаться из дохода.

(Treas. Reg. Раздел 1.106-1). (Не состоящий в браке домашний партнер, того же пола или другого пола, по-прежнему не входит в сферу действия Раздела 106 IRC). Однако это ограничение не делало страховое покрытие полностью включенным в доход.Напротив, семейное страхование, которое распространялось на домашнего партнера, включалось в доход только в пределах справедливой рыночной стоимости страхового покрытия, предоставляемого домашнему партнеру (PLR 200339001). Перенося эту логику в покрытие PFML, раздел 106 IRC следует логически читать, чтобы исключить из дохода часть государственного налога, уплаченного работником для покрытия PFML, который распределяется между отдельными лицами и событиями в рамках раздела 106 IRC. То есть стоимость страхового покрытия для возможного отпуска, взятого из-за несчастного случая или по причине здоровья сотрудника, его супруги или иждивенцев, должна исключаться из дохода.

Этот вывод, хотя интеллектуально согласуется с прецедентом, представляет собой практическую сложность, поскольку он потребует оценки и распределения элементов покрытия. Даже основной вопрос о том, как оценить медицинское страхование, настолько сложен, что Казначейство и IRS никогда не публиковали правила, объясняющие, как это сделать для целей продолжения медицинского страхования COBRA. В результате налогоплательщики, стремящиеся исключить некоторую часть взноса в PFML из дохода, столкнутся со сложной задачей без особых указаний.Более того, как обсуждается ниже, участнику может быть выгодно избежать вопроса и оплатить страховое покрытие долларами после уплаты налогов, чтобы можно было исключить определенные льготы PFML из дохода.

Даже основной вопрос о том, как оценить медицинское страхование, настолько сложен, что Казначейство и IRS никогда не публиковали правила, объясняющие, как это сделать для целей продолжения медицинского страхования COBRA. В результате налогоплательщики, стремящиеся исключить некоторую часть взноса в PFML из дохода, столкнутся со сложной задачей без особых указаний.Более того, как обсуждается ниже, участнику может быть выгодно избежать вопроса и оплатить страховое покрытие долларами после уплаты налогов, чтобы можно было исключить определенные льготы PFML из дохода.

Налоги, взимаемые как с работодателя, так и с работника

Нью-Джерси, Нью-Йорк и Орегон финансируют (или будут финансировать) свои программы PFML за счет налогов, взимаемых как с работодателей, так и с сотрудников. Эта структура аналогична Федеральному закону о страховых взносах (FICA), который устанавливает 15.3% налог, состоящий из равных долей работодателя и работника. Согласно FICA, работодатель должен удерживать 7,65% долю работника из заработной платы работника и перечислять эту долю вместе с собственной долей работодателя в налоге FICA в IRS. В связи с этим обязательством по денежным переводам работодатель, который не взыскивает налог со своих сотрудников, несет ответственность за полную сумму налога (казначейское постановление, раздел 31.3102-1 (c)). Если работодатель соглашается уплатить долю работника в налоге FICA, а не удерживать ее из заработной платы, причитающейся работнику, дополнительная выплата облагается налогом работнику как дополнительный доход и заработная плата (Постановление о доходах 86-14).Тем не менее, непреднамеренное удержание налогов работодателем не облагается налогом для работника при условии, что работник возмещает работодателю или налог позже вычитается из заработной платы работника после обнаружения ошибки (Постановление о доходах 74-75).

В связи с этим обязательством по денежным переводам работодатель, который не взыскивает налог со своих сотрудников, несет ответственность за полную сумму налога (казначейское постановление, раздел 31.3102-1 (c)). Если работодатель соглашается уплатить долю работника в налоге FICA, а не удерживать ее из заработной платы, причитающейся работнику, дополнительная выплата облагается налогом работнику как дополнительный доход и заработная плата (Постановление о доходах 86-14).Тем не менее, непреднамеренное удержание налогов работодателем не облагается налогом для работника при условии, что работник возмещает работодателю или налог позже вычитается из заработной платы работника после обнаружения ошибки (Постановление о доходах 74-75).

Для налогов PFML, взимаемых отдельно с работодателя и работника, может показаться, что налогообложение, как правило, отслеживает методы, применяемые к FICA, которые учитывают заработную плату, из которой вычитается доля работника, как доход и заработную плату без учета оплаты работодателя. своей доли.Однако нюанс заключается в том, что Раздел 106 IRC должен разрешать выплату доли работника с заработной платой до налогообложения в той мере, в какой считается, что Раздел 106 IRC правильно применяется к таким платежам. Как обсуждалось ранее, маловероятно, что Раздел 106 IRC в настоящее время будет прочитан таким образом, чтобы полностью исключить долю работника в таких налогах из дохода.

своей доли.Однако нюанс заключается в том, что Раздел 106 IRC должен разрешать выплату доли работника с заработной платой до налогообложения в той мере, в какой считается, что Раздел 106 IRC правильно применяется к таким платежам. Как обсуждалось ранее, маловероятно, что Раздел 106 IRC в настоящее время будет прочитан таким образом, чтобы полностью исключить долю работника в таких налогах из дохода.

Налоги, взимаемые с работодателя, с возможностью удержания определенных сумм из заработной платы сотрудников

Массачусетс и Вашингтон недавно приняли законы о PFML, которые облагают работодателя налогом на заработную плату, но также разрешают вычет части налога из заработной платы работника. заработная плата.Эта структура отличается от FICA тем, что налоговое обязательство возлагается только на работодателя; Напротив, FICA отдельно налагает обязательства на работодателя в соответствии с разделом 3111 IRC и на работника в соответствии с разделом 3101 IRC.

Если работодатель решает выплатить полную сумму и, таким образом, ничего не вычитает из компенсации, выплаченной сотруднику, она должна быть рассмотрел вопрос о том, следует ли рассматривать сумму, выплаченную работодателем, как вмененный доход работнику в той степени, в которой работодателю было разрешено вычесть эту сумму из заработной платы работника, но он решил этого не делать. Основной принцип федерального закона о подоходном налоге гласит, что уплата налоговых обязательств другого лица рассматривается как доход физического лица, которое несет ответственность. По этой причине налоги, начисленные против работника и уплачиваемые работодателем в счет оплаты услуг, должны рассматриваться как включаемые в валовой доход работника ( Old Colony Trust Co. v. Commissioner , 279 US 716 (1929) (считая, что Уплата работодателем федерального подоходного налога и подоходного налога штата была равносильна выплате той же суммы непосредственно работнику и, таким образом, должна рассматриваться как валовой доход работника)).

Основной принцип федерального закона о подоходном налоге гласит, что уплата налоговых обязательств другого лица рассматривается как доход физического лица, которое несет ответственность. По этой причине налоги, начисленные против работника и уплачиваемые работодателем в счет оплаты услуг, должны рассматриваться как включаемые в валовой доход работника ( Old Colony Trust Co. v. Commissioner , 279 US 716 (1929) (считая, что Уплата работодателем федерального подоходного налога и подоходного налога штата была равносильна выплате той же суммы непосредственно работнику и, таким образом, должна рассматриваться как валовой доход работника)).

Однако согласно законам штата Массачусетс и Вашингтон о PFML, налоговые обязательства, по-видимому, возлагаются только на работодателя с ограниченным разрешением на взыскание некоторой части со своих сотрудников. Если работодатель не стремится взыскать эту часть, эти законы, по-видимому, не налагают никаких налоговых обязательств на пострадавшего сотрудника. В результате более сильный анализ, по-видимому, состоит в том, что работнику не следует вменять доход.

В результате более сильный анализ, по-видимому, состоит в том, что работнику не следует вменять доход.

Если, с другой стороны, работодатель вычитает разрешенную часть налога, возникает вопрос, следует ли рассматривать удержанную сумму как заработную плату, выплачиваемую работнику, и, таким образом, включать ее в валовой доход работника.В этом случае анализ снова будет зависеть от того, в какой степени применяется Раздел 106 IRC.

Налоговый режим льгот

Учитывая множество причин, по которым можно получить льготу PFML в соответствии с законами различных штатов, режим льгот по федеральному подоходному налогу также может различаться.

Вначале необходимо рассмотреть применимость исключения из общего социального обеспечения к выплатам. Хотя законодательно не существует исключения, IRS в административном порядке разработало общее исключение благосостояния из валового дохода для определенных выплат физическим лицам государственными органами в рамках законодательно предусмотренных программ социальных пособий для содействия общему благосостоянию общества.

Для того, чтобы подпадать под действие общего исключения из социального обеспечения, выплаты должны (1) производиться из государственного фонда, (2) производиться для содействия общему благосостоянию (т. Е. Обычно основываться на индивидуальных или семейных потребностях, таких как жилье, образование и базовые услуги). расходы на содержание), и (3) не представляют собой компенсацию за услуги. IRS обычно отвергает применимость общей доктрины благосостояния к платежам, которые не проходят проверку нуждаемости (см., Например, Постановление о доходах 76-131, Постановление о доходах 2005-46).Государственные программы, принятые до сих пор, по всей видимости, выплачивают пособия, если отпуск взят по определенной причине, без учета необходимости. Более того, выплаты могут рассматриваться как предназначенные для замены компенсации, которая была бы получена за услуги, во многом как отпуск по болезни. В результате маловероятно, что IRS будет рассматривать общее исключение социального обеспечения как применимое к суммам, выплачиваемым из государственных систем PFML.

Если пособие получено за отпуск, взятый из-за серьезного состояния здоровья, пособие будет облагаться налогом так же, как пособие по инвалидности.То есть исключение, предусмотренное в разделе 104 IRC для сумм, полученных в результате страхования от несчастных случаев или медицинского страхования, будет исключать выгоду из дохода получателя в той степени, в которой она была отнесена на счет взносов сотрудника после уплаты налогов. Если бы пособие финансировалось за счет долларов работодателя (либо в виде уменьшения заработной платы до налогообложения, либо иным образом), Раздел 104 IRC не исключал бы доход. Независимо от того, финансируется ли он за счет взносов работника или работодателя, Раздел 104 IRC также не будет исключать доход, если причиной отпуска была травма или болезнь кого-либо, кроме работника, из-за ограничения Раздела 104 IRC на «личные травмы или болезнь».«Чтобы еще больше усложнить обработку платежей PFML в соответствии с разделом 104 IRC, налогообложение пособий по инвалидности для соглашений, финансируемых за счет сочетания долларов работодателя и сотрудников, является особенно сложным.

обычно требует трехлетнего обзора для учета соотношение долларов работодателя и сотрудника для определения надлежащей части, которая исключается из дохода. Из-за этой сложности и того факта, что выплачиваемая сумма страхового взноса, вероятно, будет меньше, чем последующее пособие, пособия по инвалидности часто структурируются таким образом, чтобы выплачивать премия в долларах после уплаты налогов, чтобы льгота не облагалась налогом.

Если пособие получено по другим причинам, анализ IRS в CCA 200630017 является информативным. В этом совете IRS определила, что льготы FML в Калифорнии «имеют характер компенсации по безработице». Раздел 85 IRC прямо включает в доход компенсацию по безработице. Анализируя раздел 85 IRC, чтобы определить, что будет рассматриваться как компенсация по безработице, CCA отмечает законодательную историю раздела 85 IRC, которая предусматривает, что «программы компенсации по безработице предназначены для предоставления денежных пособий на регулярной основе обычно занятым работникам в течение ограниченного периода времени. безработицы.«Более того, законодательная мотивация заключалась в налогообложении сумм, которые, по сути, заменяют налогооблагаемую заработную плату. Соответственно, выплаты, выплачиваемые в рамках программы PFML штата Калифорния, включаются в доход в соответствии с разделом 85 IRC. Отсюда следует, что льготы в соответствии с недавно принятым государственным PFML программы также, вероятно, будут включены в доход получателей.

безработицы.«Более того, законодательная мотивация заключалась в налогообложении сумм, которые, по сути, заменяют налогооблагаемую заработную плату. Соответственно, выплаты, выплачиваемые в рамках программы PFML штата Калифорния, включаются в доход в соответствии с разделом 85 IRC. Отсюда следует, что льготы в соответствии с недавно принятым государственным PFML программы также, вероятно, будут включены в доход получателей.

CCA продолжает рассматривать вопрос о том, вычитаются ли взносы сотрудников в качестве подоходного налога штата в соответствии с разделом 164 (a) (3) IRC.CCA заключает, что взносы сотрудников являются вычитаемым государственным подоходным налогом. Текущие формы содержат инструкции, соответствующие этому заключению. В Инструкциях к Форме 1040 2019 года, Приложение A указано, что обязательные взносы в программы государственных отпусков по семейным обстоятельствам являются вычетом из налогов штата и местных налогов для целей федерального подоходного налога, которые теперь подлежат ежегодному ограничению в размере 10 000 долларов США на такие вычеты. В инструкциях для получателя формы 1099-G также указывается, что взносы в государственную программу оплачиваемых отпусков по семейным обстоятельствам должны снижать доход от программы либо за счет детализированных вычетов, либо за счет уменьшения суммы, включенной в доход предыдущими взносами работника в фонд.Эти инструкции создают различие между служащими, которые перечисляют, и теми, кто не перечисляет. В частности, сотрудники, которые разбивают по статьям, будут вычитать взнос после уплаты налогов в год, в который внесен взнос, с учетом ограничения и независимо от того, получал ли сотрудник вознаграждение из фонда. Напротив, сотрудник, не разбивающий на статьи, уменьшит доход, указанный в форме 1099-G, на все предыдущие взносы в фонд, независимо от налогового года. Неясно, мог ли сотрудник, детализированный вычет которого был потерян из-за ограничения государственных и местных налоговых вычетов в предыдущем году, использовать невостребованную сумму для компенсации дохода от семейных пособий и пособий по медицинскому отпуску при получении в более позднем году.

В инструкциях для получателя формы 1099-G также указывается, что взносы в государственную программу оплачиваемых отпусков по семейным обстоятельствам должны снижать доход от программы либо за счет детализированных вычетов, либо за счет уменьшения суммы, включенной в доход предыдущими взносами работника в фонд.Эти инструкции создают различие между служащими, которые перечисляют, и теми, кто не перечисляет. В частности, сотрудники, которые разбивают по статьям, будут вычитать взнос после уплаты налогов в год, в который внесен взнос, с учетом ограничения и независимо от того, получал ли сотрудник вознаграждение из фонда. Напротив, сотрудник, не разбивающий на статьи, уменьшит доход, указанный в форме 1099-G, на все предыдущие взносы в фонд, независимо от налогового года. Неясно, мог ли сотрудник, детализированный вычет которого был потерян из-за ограничения государственных и местных налоговых вычетов в предыдущем году, использовать невостребованную сумму для компенсации дохода от семейных пособий и пособий по медицинскому отпуску при получении в более позднем году.

Последствия

Из-за большого разнообразия программ PFML, установленных штатами, не существует универсального ответа на вопрос о федеральном подоходном налоге как в отношении уплаченных налогов, так и сумм, полученных в качестве льгот по этим правилам. программы.

Крайне важно, чтобы работодатели и сотрудники в первую очередь должны рассмотреть основной закон штата для PFML, в котором они участвуют, и определить, чье юридическое обязательство выполняется, при рассмотрении режима федерального подоходного налога в отношении как взносов, так и льгот, выплачиваемых в соответствии с PFML каждого штата. программа.

В то время как аналогии, безусловно, можно провести с порядком учета налогов, уплачиваемых в систему FICA, и сумм, полученных от системы FICA, взносы для работодателей и работников в рамках этих новых государственных программ PFML создаются в соответствии с другой правовой конструкцией, поэтому нельзя предположить, что та же самая К этим системам применяется федеральный режим дохода, применимый к FICA.

Применение правил раздела 106 IRC для планов несчастных случаев и медицинского страхования к этим новым государственным программам PFML также чревато практическими трудностями, учитывая, что эти государственные программы PFML охватывают события, которые технически выходят за рамки конкретной области действия Раздела 106 IRC.

Указания IRS и Казначейства, безусловно, кажутся необходимыми, чтобы дать работодателям и служащим большую уверенность в том, как следует сообщать об этих взносах и облагаются ли какие-либо из полученных льгот налогами.

———————————————

| Контактная информация Для получения дополнительной информации относительно этого предупреждения, пожалуйста, обращайтесь: |

Определение суммы налоговой льготы для квалифицированного семейного отпуска

Обратите внимание, что Закон об американском плане спасения от 2021 года, вступивший в силу 11 марта 2021 года, изменил и расширил налоговые льготы (и доступность авансовых выплат по налоговым льготам) для оплачиваемых отпусков по болезни и семейных отпусков для выплачиваемой заработной платы. в отношении периода с 1 апреля 2021 г. по 30 сентября 2021 г.Эти часто задаваемые вопросы в настоящее время не отражают изменений, внесенных в Закон об американском плане спасения; тем не менее, продолжайте проверять IRS.gov на предмет обновлений, связанных с изменением законодательства.

в отношении периода с 1 апреля 2021 г. по 30 сентября 2021 г.Эти часто задаваемые вопросы в настоящее время не отражают изменений, внесенных в Закон об американском плане спасения; тем не менее, продолжайте проверять IRS.gov на предмет обновлений, связанных с изменением законодательства.

Закон о семейных и медицинских отпусках (FMLA) обычно дает право работникам покрываемых работодателей право на неоплачиваемый отпуск с сохранением работы по определенным семейным и медицинским причинам. Для периодов отпуска с 1 апреля 2020 г. по 31 декабря 2020 г. FFCRA внесла поправки в FMLA (в этих часто задаваемых вопросах эта часть FFCRA именуется «Расширенный FMLA»), чтобы требовать от правомочного работодателя предоставлять квалифицированную заработную плату за отпуск по семейным обстоятельствам, когда сотрудник не может работать или удаленно работать из-за необходимости отпуска по уходу за ребенком сотрудника, если школа или место ухода ребенка были закрыты, или из-за того, что поставщик услуг по уходу за ребенком недоступен по причинам, связанным с COVID- 19. На периоды отпуска с 1 января 2021 г. по 31 марта 2021 г. правомочные работодатели могут добровольно предоставить этот отпуск.

На периоды отпуска с 1 января 2021 г. по 31 марта 2021 г. правомочные работодатели могут добровольно предоставить этот отпуск.

Для получения дополнительной информации см. Закон Министерства труда о первых ответных мерах на коронавирус в семьях: вопросы и ответы.

25. Что включается в «заработную плату за квалифицированный отпуск по семейным обстоятельствам»? (Обновлено 28 января 2021 г.)

Квалифицированная заработная плата за отпуск по семейным обстоятельствам — это заработная плата (согласно определению в разделе 3121 (a) Налогового кодекса («Кодекс»), определяемая без учета статей 3121 (b) (1) — (22) Кодекса и статьи 7005). (a) FFCRA) и компенсация (как определено в разделе 3231 (e) Кодекса, определяемая без учета исключений в соответствии с разделом 3231 (e) (1) Кодекса и без учета раздела 7005 (a) FFCRA), что правомочные работодатели платят имеющим на это право сотрудникам за периоды отпуска, в течение которых они не могут работать или работать удаленно из-за необходимости отпуска по уходу за ребенком такого сотрудника, если школа или место опеки ребенка были закрыты (в том числе закрытие летнего лагеря, летней программы повышения квалификации или другой летней программы), или потому, что поставщик услуг по уходу за ребенком недоступен по причинам, связанным с COVID-19. Первые десять дней, в течение которых работник берет отпуск по этой причине, могут быть неоплачиваемыми. Однако в течение этого 10-дневного периода сотрудник может получать квалифицированную заработную плату в связи с отпуском по болезни в соответствии с положениями EPSLA или может получать другие формы оплачиваемого отпуска, такие как накопленный отпуск по болезни, ежегодный отпуск или другой оплачиваемый отпуск в соответствии с политикой правомочного работодателя. . После того, как работник уходит в отпуск продолжительностью десять дней, правомочный работодатель предоставляет ему квалифицированную заработную плату за отпуск по семейным обстоятельствам на срок до десяти недель.

Первые десять дней, в течение которых работник берет отпуск по этой причине, могут быть неоплачиваемыми. Однако в течение этого 10-дневного периода сотрудник может получать квалифицированную заработную плату в связи с отпуском по болезни в соответствии с положениями EPSLA или может получать другие формы оплачиваемого отпуска, такие как накопленный отпуск по болезни, ежегодный отпуск или другой оплачиваемый отпуск в соответствии с политикой правомочного работодателя. . После того, как работник уходит в отпуск продолжительностью десять дней, правомочный работодатель предоставляет ему квалифицированную заработную плату за отпуск по семейным обстоятельствам на срок до десяти недель.

Для получения дополнительной информации см. Закон Министерства труда о первых ответных мерах на коронавирус в семьях: вопросы и ответы.

25а. Включает ли «квалифицированная оплата отпуска по семейным обстоятельствам» налоги, взимаемые с заработной платы или удерживаемые из нее? (Обновлено 28 января 2021 г.

)

)Заработная плата за отпуск по семейным обстоятельствам для целей зачета рассчитывается без учета федеральных налогов, взимаемых с заработной платы или удерживаемых из заработной платы, включая долю работника в налогах на социальное обеспечение, долю работника и правомочного работодателя в налоге на Medicare и федеральных подоходных налогах, необходимых для удерживаться.

Примечание: FFCRA освобождает оплату за отпуск по семейным обстоятельствам от доли правомочного работодателя налога на социальное обеспечение.

26. Какой кредит может получить правомочный работодатель на оплату квалифицированного отпуска по семейным обстоятельствам?

Правомочный работодатель может потребовать полностью возмещаемый налоговый кредит, равный 100 процентам выплачиваемой им заработной платы за квалифицированный отпуск по семейным обстоятельствам (и распределяемых квалифицированных расходов по плану медицинского страхования и доли правомочного работодателя в налоге по программе Medicare в заработной плате за квалифицированный отпуск по семейным обстоятельствам).

Для получения дополнительной информации о том, как определить размер заработной платы за отпуск по семейным обстоятельствам, на которую правомочный работодатель может получить кредит, см. «Как правомочный работодатель определяет размер соответствующей заработной платы за отпуск по семейным обстоятельствам, который он должен выплачивать?»

27.Каким образом правомочный работодатель определяет размер оплачиваемой заработной платы за отпуск по семейным обстоятельствам? (Обновлено 28 января 2021 г.)

В соответствии с расширенным FMLA правомочный работодатель выплачивает работнику соответствующую квалификацию заработной платы за отпуск по семейным обстоятельствам в размере, равном по крайней мере двум третям обычной ставки заработной платы работника, умноженной на количество часов, которые в противном случае работник должен был бы работать. не более 200 долларов в день и 10 000 долларов в совокупности за календарный год.

28.Какова ставка оплаты квалифицированного отпуска по семейным обстоятельствам? (Обновлено 28 января 2021 г.)

Правомочный работодатель выплачивает заработную плату за отпуск по семейным обстоятельствам продолжительностью до десяти недель по ставке, которая составляет 2/3 обычной ставки заработной платы работника (не более 200 долларов в день) (как определено в соответствии с разделом 7 (e) Закона о справедливом труде). Закон о стандартах 1938 г.).

29. Включены ли в налоговый кредит для обязательного оплачиваемого отпуска по семейным обстоятельствам суммы, отличные от заработной платы за отпуск по семейным обстоятельствам? (Обновлено 28 января 2021 г.)

Да.Кредит также включает распределяемые квалифицированные расходы на здравоохранение и сумму доли правомочного работодателя в налоге на Medicare, взимаемом с заработной платы за квалифицированный отпуск по семейным обстоятельствам.

Примечание: Размер доли правомочного работодателя в налоге на Medicare основан только на соответствующей заработной плате за отпуск по семейным обстоятельствам, а не на каких-либо квалифицированных расходах по плану медицинского страхования, относимых к этой заработной плате. Квалифицированная заработная плата в связи с отпуском по болезни не облагается налогом на социальное обеспечение, выплачиваемым работодателем.

Для получения дополнительной информации о надбавках к налоговому вычету для распределяемых квалифицированных расходов по плану медицинского страхования см. «Определение суммы распределенных квалифицированных расходов по плану медицинского страхования».«Для получения дополнительной информации об определении доли правомочного работодателя в налоге на Medicare см.« Какова доля соответствующего критериям работодателя в налоге на Medicare в оплате отпусков, соответствующих установленным критериям? »

30.

Предоставляется ли аналогичный налоговый кредит самозанятым лицам? (Обновлено 28 января 2021 г.)

Предоставляется ли аналогичный налоговый кредит самозанятым лицам? (Обновлено 28 января 2021 г.)Да. FFCRA также предоставляет сопоставимый кредит самозанятым лицам, ведущим любую торговлю или бизнес по смыслу раздела 1402 Налогового кодекса, если самозанятый человек имел бы право на получение оплачиваемого отпуска в соответствии с расширенным FMLA, если бы физическое лицо было служащий работодателя (кроме него самого).

Для получения дополнительной информации см. «Особые положения, касающиеся самозанятых лиц».

Мнение: Массачусетс только что ввел налог на заработную плату для оплаты семейного отпуска

1 октября Массачусетс ввел комбинированный налог работодателя и работника в размере 0,75% от заработка, ограниченный максимальной суммой социального обеспечения в размере 132 900 долларов США, для оплаты новой программы отпуска по семейным обстоятельствам и отпуска по болезни. В частности, начиная с 2021 года, сотрудники в Массачусетсе будут иметь право на:

• До 12 недель: для ухода за новым ребенком или если член семьи участвует в военной службе

• До 12 недель: для ухода за членом семьи с серьезным заболеванием

• До 20 недель: для возмещения заработка, когда состояние здоровья не позволяет работать.

• До 26 недель: для ухода за членом семьи военнослужащего с серьезным заболеванием.

Выплата составляет:

• 80% заработка, равного или менее 50% средней недельной заработной платы по штату; и

• 50% заработка, превышающего 50% средней недельной заработной платы штата.

Максимальное недельное пособие составляет 850 долларов в неделю. Эта сумма будет корректироваться каждый год, чтобы соответствовать 64% средней недельной заработной платы в штате.

Программа финансируется за счет налога на заработную плату.Этот налог делится между сборами за отпуск по семейным обстоятельствам и за отпуск по болезни (см. Рисунок ниже). Работодатель с более чем 25 сотрудниками может потребовать от сотрудника оплатить 100% суммы отпуска по семейным обстоятельствам и до 40% суммы отпуска по болезни. Таким образом, работники могли платить половину общей суммы налога (0,248 + 0,13 = 0,378), а работодатели — другую половину. Для предприятий с численностью менее 25 человек работодатели вообще не обязаны вносить взносы в государственный фонд, хотя их сотрудники все равно будут вносить взносы. Любой работодатель может запросить освобождение от уплаты налогов, если он предлагает такой же щедрый отпуск по семейным обстоятельствам или отпуск по болезни, как это предусмотрено новым законом, и в этом случае ни работодатель, ни его сотрудники не платят налог.

Любой работодатель может запросить освобождение от уплаты налогов, если он предлагает такой же щедрый отпуск по семейным обстоятельствам или отпуск по болезни, как это предусмотрено новым законом, и в этом случае ни работодатель, ни его сотрудники не платят налог.

Этот закон вызвал у меня большой ужас.

Во-первых, это застало меня врасплох. Мне кажется, что я обычно знаю, что происходит — по крайней мере, в моем собственном состоянии. Во-вторых, я поддерживаю цель закона, которая облегчает людям, особенно женщинам, как работать, так и заботиться о семье. В-третьих, я придумал альтернативные способы оплаты отпуска по семейным обстоятельствам и отпуска по болезни. Например, сенаторы Рубио и Ромни предложили разрешить людям использовать будущие пособия по социальному обеспечению для покрытия семейных потребностей в молодом возрасте.В-четвертых, я никогда не рассматривал возможность того, что штаты начнут использовать базу налогообложения фонда заработной платы социального обеспечения для своих программ. Фактически, в настоящее время в семи других штатах (Калифорния, Коннектикут, Нью-Джерси, Нью-Йорк, Орегон, Род-Айленд и Вашингтон) в той или иной форме действуют программы отпуска по семейным обстоятельствам и отпуска по болезни, и все они финансируются за счет налога на заработную плату.

Фактически, в настоящее время в семи других штатах (Калифорния, Коннектикут, Нью-Джерси, Нью-Йорк, Орегон, Род-Айленд и Вашингтон) в той или иной форме действуют программы отпуска по семейным обстоятельствам и отпуска по болезни, и все они финансируются за счет налога на заработную плату.

Так где же мне выйти? Прогресс хороший. Этот закон определенно улучшит качество жизни работников Массачусетса. В то же время мы рискуем обременять работников, если все социальные программы финансируются за счет регрессивного налога на заработную плату.Таким образом, кажется даже более важным, чем когда-либо, определить затраты на социальное обеспечение, которые должны нести сегодняшние работники, и долю, приходящуюся на раздачу доверительного фонда ранним поколениям, которую должны нести налогоплательщики в целом.

отпуск по беременности и родам в Калифорнии | CFO

California предлагает два пособия по беременности и родам: инвалидность и оплачиваемый отпуск по семейным обстоятельствам. Эти льготы используются последовательно, а не одновременно. Во-первых, программа SDI в Калифорнии распространяется на матерей, временно нетрудоспособных из-за беременности и родов.Обычный период инвалидности, признанный программой SDI для нормальной беременности, начинается за четыре недели до рождения ребенка и продолжается до шести недель после рождения ребенка. Тем не менее, врач может назначить более длительные сроки, если есть медицинские осложнения, невозможность выполнять обычные или обычные рабочие обязанности или было выполнено кесарево сечение. Когда пособия по инвалидности исчерпаны, следующим пособием, предлагаемым матерям, будет Калифорнийский оплачиваемый семейный отпуск (PFL). PFL предоставляет до шести недель в течение 12-месячного периода частичную оплату работникам, которые берут отпуск с работы для ухода за тяжелобольным членом семьи (ребенком, родителем, свекровью, бабушкой или дедушкой, внуком, братом или сестрой, супруга или зарегистрированного сожителя) или для связи с новым ребенком, вступающим в семью через рождение, усыновление или размещение в приемной семье.

Эти льготы используются последовательно, а не одновременно. Во-первых, программа SDI в Калифорнии распространяется на матерей, временно нетрудоспособных из-за беременности и родов.Обычный период инвалидности, признанный программой SDI для нормальной беременности, начинается за четыре недели до рождения ребенка и продолжается до шести недель после рождения ребенка. Тем не менее, врач может назначить более длительные сроки, если есть медицинские осложнения, невозможность выполнять обычные или обычные рабочие обязанности или было выполнено кесарево сечение. Когда пособия по инвалидности исчерпаны, следующим пособием, предлагаемым матерям, будет Калифорнийский оплачиваемый семейный отпуск (PFL). PFL предоставляет до шести недель в течение 12-месячного периода частичную оплату работникам, которые берут отпуск с работы для ухода за тяжелобольным членом семьи (ребенком, родителем, свекровью, бабушкой или дедушкой, внуком, братом или сестрой, супруга или зарегистрированного сожителя) или для связи с новым ребенком, вступающим в семью через рождение, усыновление или размещение в приемной семье. Отцы также имеют право использовать PFL для связи с новым ребенком, вступающим в семью. В рамках SDI и PFL получатели получают от 60 до 70 процентов своей заработной платы во время отпуска. По состоянию на 1 января 2019 года максимальное недельное пособие составляет 1252 доллара США.

Отцы также имеют право использовать PFL для связи с новым ребенком, вступающим в семью. В рамках SDI и PFL получатели получают от 60 до 70 процентов своей заработной платы во время отпуска. По состоянию на 1 января 2019 года максимальное недельное пособие составляет 1252 доллара США. Процесс подачи заявки: Чтобы подать заявление на инвалидность, матери просто переходят на сайт EDD и создают учетную запись в разделе программы льгот. Затем матери подают претензию через веб-сайт EDD, используя ссылку SDI Online.Как только матери подадут заявление о предоставлении отпуска по беременности и родам, им автоматически будет отправлена форма для перехода с инвалидности на PFL для связи с новорожденным после последней выплаты по инвалидности. Если заявление об инвалидности было подано с использованием SDI онлайн, EDD отправит уведомление по электронной почте (почтовый ящик учетной записи EDD), когда придет время заполнить форму привязки для PFL. Отцы, подающие на PFL, должны сначала зарегистрироваться в EDD, чтобы создать учетную запись, а затем они просто отправят новое заявление, используя ссылку SDI Online на веб-сайте EDD. Налогообложение: Что касается пособий по инвалидности штата Калифорния, они не облагаются налогом ни IRS, ни штатом Калифорния. Следовательно, матери не получат налоговую форму. Льготы PFL подлежат налогообложению для федеральных целей, но не подлежат налогообложению и отчетности в штате Калифорния. EDD предоставляет форму 1099G получателям PFL, чтобы сообщить о полученных доходах, и направляет копию в IRS. Льготы по PFL облагаются федеральным подоходным налогом.Однако льготы PFL не облагаются налогами на социальное обеспечение и медицинскую помощь. Кроме того, работодателям не нужно платить федеральный налог по безработице с PFL-пособий работника. Получатели PFL могут исключить сумму, равную невычитаемым платежам, которые они внесли в программу SDI. Это означает, что сотрудник может исключить сумму выплат, которые он осуществил за годы, не включенные в их федеральную декларацию. Отцы, подающие на PFL, должны сначала зарегистрироваться в EDD, чтобы создать учетную запись, а затем они просто отправят новое заявление, используя ссылку SDI Online на веб-сайте EDD. Налогообложение: Что касается пособий по инвалидности штата Калифорния, они не облагаются налогом ни IRS, ни штатом Калифорния. Следовательно, матери не получат налоговую форму. Льготы PFL подлежат налогообложению для федеральных целей, но не подлежат налогообложению и отчетности в штате Калифорния. EDD предоставляет форму 1099G получателям PFL, чтобы сообщить о полученных доходах, и направляет копию в IRS. Льготы по PFL облагаются федеральным подоходным налогом.Однако льготы PFL не облагаются налогами на социальное обеспечение и медицинскую помощь. Кроме того, работодателям не нужно платить федеральный налог по безработице с PFL-пособий работника. Получатели PFL могут исключить сумму, равную невычитаемым платежам, которые они внесли в программу SDI. Это означает, что сотрудник может исключить сумму выплат, которые он осуществил за годы, не включенные в их федеральную декларацию. Майя Коса CPA, старший налоговый Майя Коса CPA, старший налоговый |

Материнские и родительские пособия — Канада.ca

Что такое пособие по страхованию занятости по беременности и родам и родителям

Программа EI предлагает временную финансовую помощь безработным. Эта помощь включает предоставление пособий по беременности и родам и пособий по беременности и родам .

Провинция Квебек отвечает за предоставление пособий по беременности и родам, отцовству, отцовству и усыновлению жителям Квебека в рамках программы под названием «Программа страхования родителей Квебека». Все другие виды льгот EI, такие как регулярные пособия, пособия по болезни, милосердный уход и пособия по уходу за членами семьи, остаются доступными для жителей Квебека.

EI специальные льготы для самозанятых лиц

Самостоятельно занятые канадцы могут подать заявление на получение специальных льгот EI (пособия по болезни, беременности и родам, родительские пособия, милосердный уход и семейный уход), если они зарегистрированы для доступа к программе EI. Для получения дополнительной информации, пожалуйста, обратитесь к публикации «Особые льготы EI для самозанятых».

Для получения дополнительной информации, пожалуйста, обратитесь к публикации «Особые льготы EI для самозанятых».

Имеете ли вы право на пособие EI по беременности и родам или по уходу за ребенком?

Вы можете иметь право на получение материнского или родительского пособия EI, если вы соответствуете следующим критериям:

- вы работаете по застрахованной работе

- Вы соответствуете определенным критериям для получения EI материнского или родительского пособия

- Ваш нормальный недельный заработок уменьшился более чем на 40%

- вы накопили не менее 600 часов застрахованной работы в течение квалификационного периода, или

- Если вы работаете самостоятельно, значит, вы заработали достаточно денег в течение квалификационного периода

Вы оплатили страховые взносы по EI

Если вы работаете по найму, подлежащему страхованию, ваш работодатель вычтет применимые премии EI из вашей заработной платы. Не существует минимального или максимального возраста для выплаты страховых взносов EI.

Не существует минимального или максимального возраста для выплаты страховых взносов EI.

Вам необходимо уплачивать взносы EI со всех ваших доходов до максимальной суммы. В 2021 году из каждых 100 долларов, которые вы заработаете, ваш работодатель будет вычитать 1,58 доллара, пока ваш годовой доход не достигнет максимальной годовой страховой суммы в 56 300 долларов. Таким образом, максимальная сумма премий, подлежащая уплате в 2021 году, составляет 889,54 доллара.

Поскольку Квебек имеет свою собственную программу, которая предлагает материнские, отцовские и родительские пособия, правительство Канады соответствующим образом скорректировало размер страховых взносов для этой провинции.В 2021 году размер страховых взносов для рабочих в Квебеке будет составлять 1,18 доллара на каждые 100 долларов заработка, но не более 664,34 доллара в год.

Примечание: Эти ставки и суммы пересматриваются ежегодно. Для получения дополнительной информации о самых последних ставках и суммах посетите EI премиальные и максимальные ставки.

Вы соответствуете определенным критериям для получения EI материнского или родительского пособия

EI Пособие по беременности и родам выплачивается только биологической матери, которая не может работать, потому что она беременна или недавно родила.Чтобы получить пособие по беременности и родам, вам необходимо подтвердить свою беременность, подписав заявление с указанием предполагаемой даты родов или фактической даты родов.

EI Родительское пособие выплачивается только биологическим, приемным или юридически признанным родителям, пока они ухаживают за своим новорожденным или недавно усыновленным ребенком или детьми. Для получения родительского пособия вы должны подписать заявление, в котором указывается дата рождения новорожденного или, в случае усыновления, дата размещения ребенка для целей усыновления, а также имя и адрес органа по усыновлению.В случаях, когда ребенок не может быть усыновлен по закону, родительское пособие может выплачиваться с даты, когда вы подтверждаете, что считаете его постоянным. В этих обстоятельствах Комиссия может в любое время запросить доказательства, подтверждающие, что ребенок, на которого вы претендуете на получение родительского пособия, был передан вам признанным органом и что такое размещение было не просто временным.

Ваш нормальный недельный заработок уменьшился более чем на 40%

Если ваш обычный недельный заработок сокращается более чем на 40% из-за беременности или вашей потребности в уходе за новорожденными или недавно усыновленными детьми, вы можете иметь право на получение пособия EI по беременности и родам или по уходу за ребенком.

В течение квалификационного периода вы отработали не менее 600 часов застрахованной работы

Рабочие часы, подлежащие страхованию. — это часы, в течение которых вы работаете на одного или нескольких работодателей по письменным или устным контрактам на оказание услуг, за которые вы получаете заработную плату.

Квалификационный период является более коротким из:

- 52-недельный период непосредственно перед датой начала периода EI, или

- период с начала предыдущего периода выплаты пособий EI, если период выплаты пособий начался в течение последних 52 недель

Чтобы иметь право на получение пособия по беременности и родам EI , вы должны накопить не менее 600 часов застрахованной работы в течение вашего квалификационного периода.Если вы являетесь самозанятым рыбаком , вы должны заработать 3760 долларов на рыбной ловле в течение 31-недельного квалификационного периода непосредственно перед началом периода выплаты пособий.

Чтобы иметь право на получение родительского пособия EI , каждый родитель, подающий заявление на получение пособия, должен накопить не менее 600 часов застрахованной работы в течение своего квалификационного периода. Если вы являетесь самозанятым рыбаком , вы должны заработать 3760 долларов на рыбной ловле в течение 31-недельного квалификационного периода непосредственно перед началом периода выплаты пособий.

Дополнительную информацию о льготах EI для самозанятых рыбаков см. В разделе «Льготы EI для рыбной ловли».

Примечание

Если вы сделали ложное заявление или искажение фактов по предыдущему требованию EI, вам может потребоваться накопить больше часов страхуемой работы или заработка, чтобы иметь право на получение пособия в будущем. Увеличение количества часов или заработка, которые вам понадобятся, зависит от количества и серьезности искажений, зафиксированных за 5-летний период до начала вашего требования.Для получения дополнительной информации об ошибках и искажении информации обратитесь к разделу «Защита занятости» — с вашей помощью.

Получение пособия EI по материнству и уходу за ребенком

Когда я узнаю, имею ли я право на получение материнского или родительского пособия EI

Если вы соответствуете критериям для получения льгот EI, вы должны получить свой первый платеж в течение 28 дней с даты получения нами вашего заявления и всех необходимых документов.

Если вы не соответствуете для получения льгот EI, мы уведомим вас письмом или по телефону, чтобы объяснить, почему.Если вы не согласны с нашим решением, вы имеете право потребовать пересмотра.

Вы можете получить более подробную информацию о статусе вашего заявления, зарегистрировавшись в My Service Canada Account на нашем веб-сайте.

Какова неделя ожидания

Прежде чем вы сможете начать получать пособие EI, существует недельный период ожидания, за который вам не будут платить. Этот период ожидания подобен франшизе, которую вы платите по другим видам страхования.

Обычно вы отбываете период ожидания в начале периода выплаты пособия, если только вы не получаете заработок в течение первой недели.В этом случае период ожидания начнется в течение первой недели, когда вы должны начать получать пособие.

При совместном использовании родительского пособия EI может применяться единый период ожидания. Например, если период ожидания для выплаты пособия по беременности и родам EI уже истек, то ни один из родителей не должен отбывать период ожидания, если тот или другой подает заявление на получение родительского пособия EI.

По окончании отпуска по уходу за ребенком родитель, который не отбыл период ожидания, может быть обязан его обслужить, если этот родитель затем подает заявление на получение другого вида пособия EI.

Если вы уже получали пособие EI в течение последних 52 недель, повторно активировали свое заявление и уже отбыли недельный период ожидания, вам не придется обслуживать дополнительный период ожидания.

Если я имею право на получение пособия по беременности и родам EI

или родительского пособия , сколько я могу рассчитывать на получение пособияМы не можем сказать вам точно, сколько вы получите, до обработки вашего заявления.

Базовая ставка для расчета пособия по беременности и родам EI составляет 55% от вашего среднего еженедельного страхуемого заработка, но не более максимальной суммы.По состоянию на 1 января 2021 года максимальная годовая страховая сумма составляет 56 300 долларов США. Это означает, что вы можете получать максимальную сумму в размере 595 долларов США в неделю.

Базовая ставка для расчета родительского пособия EI зависит от выбранного вами варианта:

Стандартные родительские пособия выплачиваются по ставке еженедельного пособия в размере 55% от вашего среднего еженедельного страхуемого заработка, но не более максимальной суммы. На 2021 год это означает, что вы можете получать максимальную сумму в 595 долларов в неделю на срок до 35 недель.

Расширенное родительское пособие выплачивается по ставке еженедельного пособия в размере 33% от вашего среднего еженедельного страхуемого заработка, но не более максимальной суммы. На 2021 год это означает, что вы можете получать максимальную сумму в 357 долларов в неделю на срок до 61 недели. (Сумма в 357 долларов может быть увеличена, если вы имеете право на получение семейной надбавки.)

Могу ли я получать пособие EI по беременности и родам или по уходу за ребенком, если у меня есть разрешение на работу в Канаде?

Вы можете получить доступ к пособиям EI по беременности и родам или по уходу за ребенком, если у вас есть разрешение на работу в Канаде и срок действия вашего SIN не истек.

Ставка пособия для членов семьи с низким доходом выше

Да. Если мы определим, что ваш чистый семейный доход составляет 25 921 доллар или меньше в год, что у вас есть дети и что вы или ваш супруг (а) получаете Канадское налоговое пособие на детей, вы будете считаться членом семьи с низким доходом. Вы можете иметь право на получение EI Family Supplement. Он будет применяться автоматически Service Canada. От вас не требуется никаких действий.

Сумма EI Family Supplement, которую вы получаете, зависит от:

- чистый доход вашей семьи (до максимума в 25 921 доллар в год)

- количество детей в семье и их возраст

Семейная надбавка может увеличить размер вашего пособия до 80% от вашего среднего застрахованного заработка.Если вы и ваш супруг (а) подаете заявку на получение пособия EI одновременно, только один из вас может получить семейную надбавку. Семейную надбавку обычно лучше получать супругу с более низкой ставкой пособия.

Если ваш уровень дохода повышается, размер надбавки для семьи постепенно уменьшается. Вы больше не имеете права на получение семейной надбавки, если ваш чистый семейный доход превышает 25 921 доллар США.

Примечание

- Семейное приложение автоматически добавляется к приемлемым требованиям

- Семейная надбавка не может увеличить общую сумму вашего пособия до уровня, превышающего максимальную еженедельную сумму в 595 долларов США.

Плачу ли я подоходный налог по льготам EI

Да, ваши льготы по EI облагаются налогом.Это означает, что из ваших льгот будут вычтены федеральные, провинциальные или территориальные налоги.

Как долго я буду получать EI материнское или родительское пособие

Пособие по беременности и родам EI можно выплачивать в течение максимум 15 недель. Вы не можете получать пособие по беременности и родам EI по истечении 17 недель после ожидаемой или фактической недели родов, в зависимости от того, какая из двух недель наступит позже.

Стандартное родительское пособие EI может выплачиваться максимум в течение 35 недель.Выплаты должны быть произведены в течение 52 недель (12 месяцев) с недели рождения вашего ребенка или недели, когда ваш ребенок был передан вам с целью усыновления.

EI Расширенное родительское пособие может выплачиваться в течение максимум 61 недели. Выплаты должны быть произведены в течение 78 недель (18 месяцев) после недели рождения вашего ребенка или недели, когда ваш ребенок был передан вам с целью усыновления.

Срок действия права на получение родительского пособия EI может быть продлен для членов семей военнослужащих

Правительство Канады ввело новую меру в июле 2010 года, чтобы продлить период права на получение родительского пособия EI, , максимум до 104 недель .

Это расширение доступно для военнослужащих канадских вооруженных сил, которым запрещено собирать:

- все стандартные родительские пособия в течение обычного 52-недельного периода, или

- все их расширенные родительские пособия в течение обычного 78-недельного периода права на участие

, поскольку их отпуск по уходу за ребенком был отложен или прерван в связи с настоятельным военным требованием.

Обычный период права на участие начинается в неделю рождения новорожденного или в неделю, когда ребенок передается к вам с целью усыновления, и продолжается в течение следующих 52 недель для стандартных родительских пособий или 78 недель для расширенных родительских пособий.

Означает ли получение выписки о льготах EI мое заявление об одобрении?

Вскоре после того, как вы подадите заявку на получение статуса EI, мы отправим вам по почте заявление о льготах EI. Получение справки о льготах EI не означает, что не означает, что ваше заявление было одобрено. Это заявление просто предоставляет вам код доступа EI и инструкции по заполнению отчетов EI.

Важная информация о вашем коде доступа EI

Ваш код доступа EI — это 4-значный код, напечатанный в затененной области вашего заявления о преимуществах EI.Вам необходимо иметь его с собой всякий раз, когда вы хотите получить информацию о своем заявлении на пособие и при отправке отчетов по EI. Ваш код доступа используется для вашей идентификации и обеспечения конфиденциальности предоставляемой вами информации.

Не сообщайте свой код доступа никому, поскольку вы будете нести ответственность, если кто-то получит доступ к вашей информации или изменит ваше заявление без вашего ведома. Всегда храните его в надежном месте и, для дополнительной защиты, обязательно храните его отдельно от вашего SIN.

Если вы получили временный код доступа, вам необходимо его изменить. Вы также можете изменить свой текущий код доступа по соображениям безопасности. Просто позвоните в справочную телефонную службу EI по телефону 1-800-206-7218 (TTY: 1-800-529-3742). Выберите «1» и следуйте инструкциям по изменению кода доступа.

Если вы потеряете код доступа, позвоните в справочную по телефону EI по телефону 1-800-206-7218 (TTY: 1-800-529-3742) с 8:30 до 16:30 с понедельника по пятницу.Выберите «0», чтобы поговорить с агентом. Вы также можете посетить центр Service Canada. В любом случае мы зададим вам вопросы для подтверждения вашей личности, прежде чем выдать вам новый код доступа.

Должен ли я подавать отчеты EI для получения материнского или родительского пособия?

Если вы получаете пособие по беременности и родам и родителям, , а не , должны подавать отчеты EI, , если вы не работаете . В этом случае вы должны сообщить нам об этом, связавшись с центром Service Canada в вашем регионе.Затем вам нужно будет заполнить отчеты EI.

Для получения дополнительной информации о заполнении отчетов EI посетите страницу «Отчетность по страхованию занятости».

Как я получу пособие

Есть 2 способа получить преимущества EI:

- мы можем внести их прямо на ваш банковский счет

- мы можем отправить их вам по почте

Получение пособий по прямому депозиту

Прямой депозит гарантирует, что вы получите платеж как можно быстрее, он надежен, удобен и прост в настройке.Когда вы используете прямой депозит, ваши платежи EI автоматически переводятся на ваш банковский счет.

Вы можете подписаться на получение прямого депозита при подаче заявки на EI. Вы также можете подписаться на прямой депозит онлайн, по телефону, лично или по почте.

Примечание: Сообщите нам, если вы измените информацию о своем банковском счете или переедете.

Получение пособия по почте

Если вы не зарегистрируетесь для прямого депозита, мы отправим вам платежи по почте.

Когда прекращаются мои льготы по EI?

Вы перестанете получать льготы EI в любом из следующих случаев, в зависимости от того, что произойдет раньше:

- вы получали пособие за все недели, на которое вы имели право, или