НДФЛ и Социальный налог | BUXGALTER.UZ

- Консультации

- Налоговый учет

- НДФЛ и Социальный налог

Читать на узбекском языке

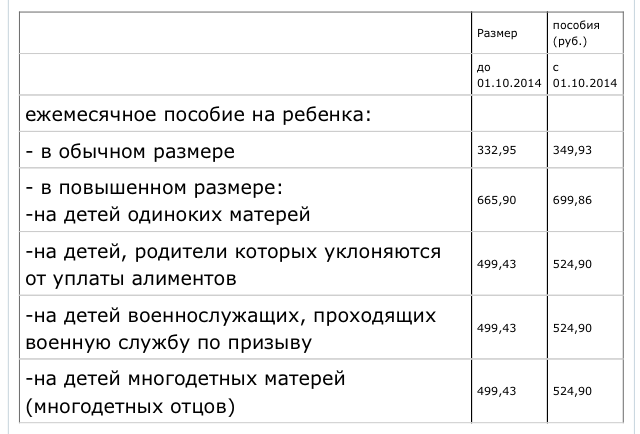

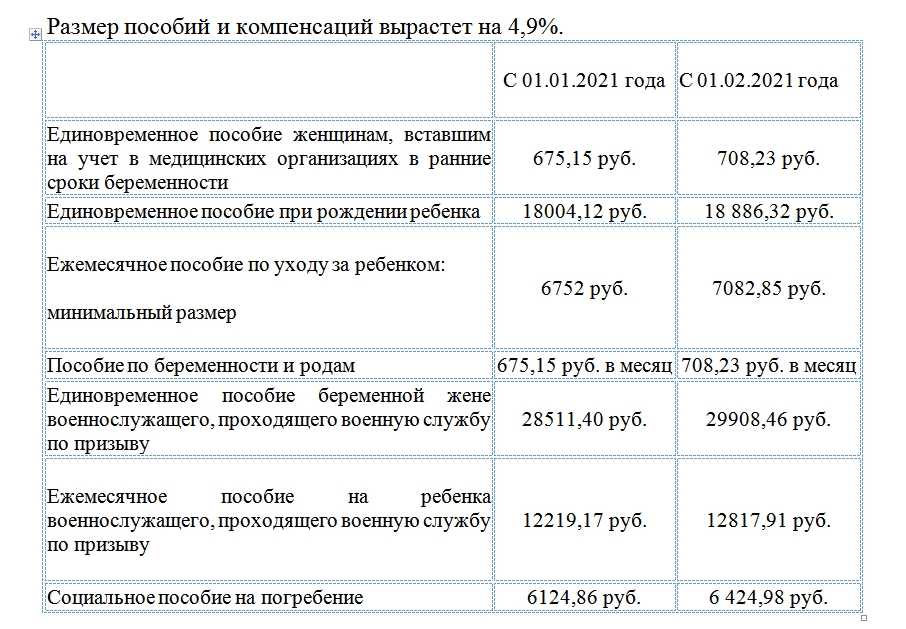

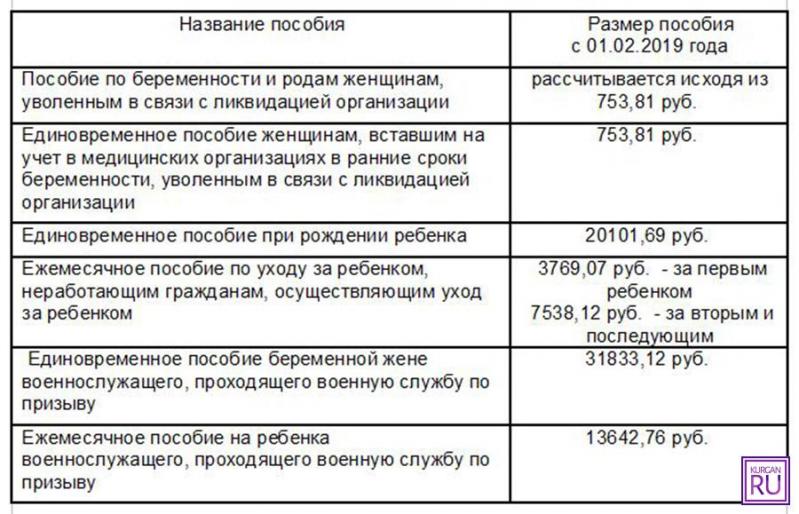

В НК в ред. 2007 года пособие по уходу за ребенком до 2-х лет не облагалось НДФЛ. В новой редакции кодекса данная льгота не предусмотрена.

– После отпуска по беременности и родам работающая женщина имеет право взять отпуск по уходу за ребенком до 2-х лет – с выплатой пособия.

При этом матерям, работающим в бюджетной сфере, оно назначается через махалли. Главным критерием для назначения пособий в этом случае является степень нуждаемости заявителя . Остальным работницам такое пособие выплачивают предприятия из собственных средств .

Для этого работница (или лицо, заменяющее мать) должна подать заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Пособие назначается с месяца обращения за назначением пособия, но не ранее дня окончания отпуска по беременности и родам. За неполный месяц оно выплачивается в доле, пропорциональной числу календарных дней пребывания матери или заменяющего лица в отпуске в данном месяце .

Размер такого пособия определяется ежемесячно в фиксированной сумме. В 2020 году он составляет 434 000 сум. .

В 2020 году он составляет 434 000 сум. .

Пособие по уходу за ребенком до 2-х лет относится к прочим доходам работницы . До 2020 года была предусмотрена льгота в виде освобождения этих сумм от налогообложения . В новой редакции НК такая льгота не предусмотрена. По уже текущим отпускам она действовала до 1 апреля 2020 года .

Пример

Начисление пособия

Работнице предоставлен отпуск по беременности и родам со 2 февраля по 5 июня 2020 года (включительно). 1 июня работница подала заявление о предоставлении ей отпуска по уходу за ребенком до 2-х лет и назначении пособия.

Отпуск по беременности и родам прекращается 5 июня. С 6 июня будет предоставлен отпуск по уходу за ребенком и назначено пособие.

Рассчитаем сумму пособия за июнь:

Начало отпуска приходится на 6 июня, поэтому в июне пособие выплачивается за 25 календарных дней.

Сумма пособия:

434 000 : 30 х 25 = 361 666,67 сум.

Начисляем НДФЛ:

361 666,67 х 12% = 43 400 сум.

Пособие к выплате:

361 666,67– 43 400 = 318 266,67 сум.

Если вы сталкиваетесь с такими начислениями впервые, вам пригодится следующая сравнительная информация:

|

Показатель |

Пособие по беременности и родам |

Пособие по уходу за ребенком до 2-х лет работающим матерям |

|

Нормативно-правовой акт, регулирующий начисление пособия |

Положение о порядке назначения и выплаты пособий по государственному социальному страхованию (рег. МЮ №1136 от 08.05.2002 г.) |

Положение о порядке назначения и выплаты работающим матерям ежемесячного пособия по уходу за ребенком до достижения им возраста двух лет (рег. |

|

Основание для начисления пособия |

Листок нетрудоспособности |

Заявление работницы |

|

Период начисления пособия |

Единовременно за весь период согласно листку нетрудоспособности |

Ежемесячно с месяца обращения (но не ранее дня окончания отпуска по беременности и родам) до достижения ребенком возраста 2-х лет

|

|

Размер пособия |

75% или 100% от среднемесячной заработной платы – в зависимости от фактически проработанного времени со дня приема на работу или возобновления трудовой деятельности после перерыва более 12 месяцев |

На 2020 год – 434 000 сум. |

|

Источник выплаты |

Средства предприятия |

Средства предприятия |

|

Может ли выплачиваться заработная плата за период выплаты пособия |

Нет |

|

|

Является ли пособие доходом |

Нет, не включается в совокупный доход работницы |

Да, является прочим доходом |

|

Налогообложение |

Не облагается НДФЛ и соцналогом |

С 1 апреля 2020 года облагается НДФЛ. |

|

Отражение в отчетности |

Не отражается в Расчете НДФЛ и соцналога |

|

МЮ №1113 от 14.03.2002 г.)

МЮ №1113 от 14.03.2002 г.) в месяц

в месяц

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-канал

Публикации по теме:

- Что делать, если работница не хочет уходить в декрет

- Тонкости расчета пособия по беременности и родам в период карантина

- Как пересчитать НДФЛ, удержанный из пособия по уходу за ребенком до 2-х лет

- Продлевается ли трудовой отпуск, если открыт «больничный» по уходу за заболевшим ребенком

- Как государство будет выплачивать пособие по беременности и родам

Документы — Правительство России

Варианты поиска по сайтуСледующая новость

Предыдущая новость

- Маленький размер шрифта

- Нормальный размер шрифта

- Большой размер шрифта

- Включить/выключить отображение изображений Вкл Выкл

Правительство России

- Демография

- Образование

- Культура

- Общество

- Государство

- Занятость и труд

- Технологическое развитие

- Экономика.

Регулирование

Регулирование - Финансы

- Социальные услуги

- Экология

- Жильё и города

- Транспорт и связь

- Энергетика

- Промышленность

- Сельское хозяйство

- Региональное развитие

- Дальний Восток

- Россия и мир

- Безопасность

- Право и юстиция

Регулирование

Регулирование- Избранные документы со справками к ним

- Поиск по всем документам

Вид документа

Постановление Правительства Российской ФедерацииРаспоряжение Правительства Российской ФедерацииРаспоряжение Президента Российской ФедерацииУказ Президента Российской ФедерацииФедеральный законФедеральный конституционный законКодекс

Номер

Заголовок или текст документа

Дата подписания

13 февраля, понедельник

Постановление Правительства Российской Федерации от 13.

02.2023 г. № 206

02.2023 г. № 206О внесении изменений в пункт 6-1 Правил размещения средств Фонда национального благосостояния в ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов, и признании утратившим силу отдельного положения акта Правительства Российской Федерации

Постановление Правительства Российской Федерации от 13.02.2023 г. № 204

О внесении изменения в пункт 4 Порядка создания, реорганизации, изменения типа и ликвидации федеральных государственных учреждений, а также утверждения уставов федеральных государственных учреждений и внесения в них изменений

Постановление Правительства Российской Федерации от 13.

02.2023 г. № 205

02.2023 г. № 205О внесении изменений в Правила предоставления финансовой поддержки за счет средств государственной корпорации — Фонда содействия реформированию жилищно-коммунального хозяйства на модернизацию систем коммунальной инфраструктуры, находящихся в государственной собственности субъекта Российской Федерации или в муниципальной собственности

11 февраля, суббота

Постановление Правительства Российской Федерации от 11.02.2023 г. № 199

О внесении изменений в пункт 12-1 Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний

Постановление Правительства Российской Федерации от 11.

02.2023 г. № 202

02.2023 г. № 202О внесении изменений в постановление Правительства Российской Федерации от 24 декабря 2011 г. № 1121

Постановление Правительства Российской Федерации от 11.02.2023 г. № 198

О внесении изменения в пункт 6 Правил предоставления и распределения иных межбюджетных трансфертов на реализацию мероприятий планов социального развития центров экономического роста субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа и Арктической зоны Российской Федерации

Постановление Правительства Российской Федерации от 11.

02.2023 г. № 200

02.2023 г. № 200О внесении изменений в приложение к постановлению Правительства Российской Федерации от 26 декабря 2016 г. № 1487

Постановление Правительства Российской Федерации от 11.02.2023 г. № 195

О внесении изменений в постановление Правительства Российской Федерации от 8 августа 2012 г. № 804 и признании утратившими силу положений некоторых актов Правительства Российской Федерации

Постановление Правительства Российской Федерации от 11.

02.2023 г. № 197

02.2023 г. № 197О внесении изменений в постановление Правительства Российской Федерации от 28 августа 2015 г. № 899

Постановление Правительства Российской Федерации от 11.02.2023 г. № 201

О внесении изменений в постановление Правительства Российской Федерации от 19 августа 2017 г. № 986

10 февраля, пятница

Постановление Правительства Российской Федерации от 10.02.2023 г. № 191

О внесении изменений в Правила определения размера арендной платы, а также порядка, условий и сроков внесения арендной платы за земли, находящиеся в собственности Российской Федерации

Постановление Правительства Российской Федерации от 10.

02.2023 г. № 192

02.2023 г. № 192О внесении изменений в постановление Правительства Российской Федерации от 12 ноября 2020 г. № 1816

9 февраля, четверг

Постановление Правительства Российской Федерации от 09.02.2023 г. № 189

О внесении изменений в Правила государственной регистрации распоряжения исключительным правом на изобретение, полезную модель, промышленный образец, товарный знак, знак обслуживания, зарегистрированные топологию интегральной микросхемы, программу для ЭВМ, базу данных по договору и перехода исключительного права на них без договора

Постановление Правительства Российской Федерации от 09.

02.2023 г. № 182

02.2023 г. № 182О внесении изменений в некоторые акты Правительства Российской Федерации

Постановление Правительства Российской Федерации от 09.02.2023 г. № 188

Об утверждении Правил направления органами управления Фондом пенсионного и социального страхования Российской Федерации и Федеральным фондом обязательного медицинского страхования в 2023 году в Фонд национального благосостояния доходов от поступления страховых взносов, срок уплаты которых в соответствии с решением Правительства Российской Федерации в 2022 году продлен на 12 месяцев, путем внесения изменений в сводную бюджетную роспись бюджета Фонда пенсионного и социального страхования Российской Федерации и бюджета Федерального фонда обязательного медицинского страхования

Постановление Правительства Российской Федерации от 09.

02.2023 г. № 185

02.2023 г. № 185О внесении изменений в постановление Правительства Российской Федерации от 27 октября 2008 г. № 795

Постановление Правительства Российской Федерации от 09.02.2023 г. № 187

О внесении изменений в Положение о лицензировании деятельности по производству биомедицинских клеточных продуктов

Постановление Правительства Российской Федерации от 09.02.2023 г. № 183

О внесении изменения в Положение о Министерстве сельского хозяйства Российской Федерации

8 февраля, среда

Постановление Правительства Российской Федерации от 08.

02.2023 г. № 178

02.2023 г. № 178О внесении изменения в нормы продовольственного обеспечения военнослужащих и некоторых других категорий лиц в мирное время

Постановление Правительства Российской Федерации от 08.02.2023 г. № 180

О внесении изменений в постановление Правительства Российской Федерации от 14 июня 2019 г. № 760

1

Показать еще

Месячная и дневная зарплата: определения и расчет

Перейти к основному содержанию

Вы можете получать месячную или дневную зарплату. Дневная заработная плата рассчитывается либо по брутто-ставке (за оплачиваемые праздничные дни, оплачиваемый отпуск, замещающую заработную плату и удержания из заработной платы), либо по базовой ставке (за работу в выходные или праздничные дни).

Дневная заработная плата рассчитывается либо по брутто-ставке (за оплачиваемые праздничные дни, оплачиваемый отпуск, замещающую заработную плату и удержания из заработной платы), либо по базовой ставке (за работу в выходные или праздничные дни).

Месячная заработная плата

При расчете заработной платы «месяц» или «полный месяц» относится к любому из месяцев в календарном году.

Расчет заработной платы за неполный месяц работы

Как рассчитывается заработная плата за неполный месяц

Заработная плата за неполный месяц работы рассчитывается следующим образом:

| Ежемесячная брутто-ставка заработной платы ———————————— Общее количество рабочих дней в этом месяце | × | Общее количество дней, которые сотрудник фактически отработал в этом месяце |

Если вы берете неоплачиваемый отпуск

Если вы являетесь штатным работником с месячной ставкой и взяли неоплачиваемый отпуск за этот месяц, вы должны учитывать его как неполный месяц работы при расчете заработной платы.

Определения

| Полдня | Когда количество часов, отработанных в день, составляет 5 или меньше. |

|---|---|

| Один рабочий день | Когда количество отработанных часов в день больше 5. |

| Неполный месяц работы | Где сотрудник:

|

| Ежемесячная брутто-ставка заработной платы | Общая сумма денег, включая надбавки, подлежащая выплате за один месяц работы.

|

| Общее количество рабочих дней в месяце | Исключая выходные и нерабочие дни, но включая праздничные дни. Для сотрудников с фиксированными выходными днями по воскресеньям или нерабочими днями по субботам в этой таблице показано общее количество рабочих дней в месяц за 2021/2022 год. |

| Общее количество фактически отработанных дней в месяце | Включает праздничные дни, оплачиваемый отпуск по госпитализации и ежегодный отпуск, если он имеет право. |

Это исключает:

Это исключает:Базовая ставка

| Как это используется | Для расчета оплаты труда в выходной или праздничный день. |

|---|---|

| Что включено | Базовая ставка заработной платы включает в себя корректировки заработной платы и надбавки, на которые работник имеет право в соответствии с трудовым договором. |

| Что исключено | Базовая ставка оплаты не включает:

|

Как рассчитывается

Для месячного работника базовая ставка заработной платы за 1 день рассчитывается следующим образом:

| 12 × месячная базовая ставка заработной платы ———————————— 52 × среднее количество дней, которое работник должен отработать в неделю. |

Ставка брутто-зарплаты

| Как это используется | Для расчета:

|

|---|---|

| Что включено | Общая ставка заработной платы включает надбавки, на которые работник имеет право по трудовому договору. |

| Что исключено | Валовая ставка заработной платы не включает:

|

Рассчитайте свою общую ставку заработной платы

Используя эту услугу, вы соглашаетесь принять условия использования.

Как рассчитывается

Для работника с месячной ставкой брутто-ставка заработной платы за 1 день рассчитывается следующим образом:

| 12 × месячная брутто-ставка заработной платы ———————————— 52 × среднее количество дней, которое работник должен отработать в неделю.  |

Компоненты переменной заработной платы: AWS, премия, переменная оплата

Последнее обновление: 4 августа 2022 г.

Еще Зарплата- Оплата заработной платы

- . Исполнительно -провальные скольжения

- Допустимые вычеты зарплаты

- Компоненты переменной заработной платы: Aw для месячно-расчетного работника

- Рассчитать оплату труда в выходной день

Обеспечение соблюдения положений ACA о совместной ответственности работодателей

Налоговая служба усилила соблюдение положений о совместной ответственности работодателей (ESR). Он отменил добросовестное освобождение от штрафов для соответствующих крупных работодателей (ALE) за неверную или неполную информацию в форме 1094-C/1095-C, начиная с 2021 налогового года.

IRS указывает, что освобождение, которое было предоставлено Налоговые годы с 2015 по 2020 должны были быть переходными, и они перестали быть подходящими годами после того, как положение ESR впервые вступило в силу.

Учитывая, что это положение действует с 2015 года, Налоговое управление могло бы лучше понять, как более тщательно проверять эти требования к отчетности на предмет расхождений. Имея потенциал для более строгого соблюдения требований к отчетности ACA, работодатели должны обеспечить своевременное и точное предоставление отчетов и подачу деклараций, чтобы избежать риска дорогостоящих штрафов за предоставление информации.

Работодатели также должны быть готовы к тому, что ожидать от IRS, если они не будут соответствовать требованиям положения ESR Закона о доступном медицинском обслуживании. Штрафы могут быть разрушительными с финансовой точки зрения, поэтому предприятия должны реагировать на любое уведомление IRS, чтобы избежать дополнительных действий или штрафов.

Исходная информация

На применимых крупных работодателей (ALE) распространяются положения ESR, которые включают предоставление информации и предложение медицинского страхования.

В соответствии с ACA правительства, страховщики, работодатели и отдельные лица несут совместную ответственность за реформирование и повышение доступности, качества и доступности медицинского страхования в Соединенных Штатах.

ALE рискуют потенциальной оценкой, если они не предлагают надлежащее и доступное медицинское страхование своим штатным сотрудникам и их иждивенцам, даже если только один из их штатных сотрудников получает налоговый кредит на премию за покупку страховки через государственную торговую площадку. .

Кроме того, ALE должны сообщать информацию о страховом покрытии, которое они предлагают своим штатным сотрудникам, в соответствии с положениями раздела 4980H Налогового кодекса (IRC). Эта информация заносится в формы 1094-C и 1095-C. Если компании не предоставят или не зарегистрируют эту информацию точно и своевременно, они могут быть подвергнуты штрафным санкциям. Кроме того, для самозастрахованных ALE формы включают отчетность о лицах, застрахованных по плану работодателя.

Кроме того, для самозастрахованных ALE формы включают отчетность о лицах, застрахованных по плану работодателя.

Что произойдет, если ALE не подаст форму 1094-C/1095-C вовремя?

На ALE могут быть наложены штрафы за возврат информации в соответствии со статьями 6721 и 6722 IRC. Это те же штрафы, которым подлежат другие возвраты информации, такие как W-2, если отчеты не поданы точно и своевременно.

В случае несвоевременной подачи или предоставления документов не предусмотрена компенсация.

Работодатель должен оценить, является ли он ALE, подпадающим под действие положения и требований к отчетности 1094-C/109.5-С.

Здесь некоторые предприятия столкнулись с проблемой; определение того, являются ли они ALE. Как правило, в ALE в предыдущем календарном году работало в среднем не менее 50 штатных сотрудников, включая эквивалентных штатных сотрудников. Тем не менее, новые работодатели определяют свой статус, используя ожидаемое количество сотрудников и просматривая данные за текущий год, а не используя фактическое количество за предыдущий год.

Несколько дополнительных факторов, используемых для определения статуса ALE, включают исключение сотрудников, имеющих военную страховку в соответствии с TRICARE или Департаментом по делам ветеранов, из подсчета сотрудников и применение правил агрегирования. В последнем говорится, что если вы являетесь контролируемой или аффилированной сервисной группой, как это определено IRC, то бизнес должен агрегировать количество своих сотрудников по всей группе, чтобы определить, является ли бизнес ALE, подпадающим под действие положений ESR.

Если работодатель не является ALE, ему не нужно подавать формы 1094-C/1095-C.

Однако, если предприятие является ОЮЛ и просто не подает форму 1094-C/1095-C, Налоговое управление США, используя другие подмножества данных, может определить, является ли работодатель достаточно крупным, чтобы быть ОЮЛ. IRS также узнает, что они не получили требуемые формы от этого работодателя, и начнет рассылать запросы на информацию, которую они считают отсутствующей. Ожидается, что через восемь лет после того, как положение ESR вступило в силу, IRS будет менее снисходительным к работодателям с точки зрения соблюдения требований к отчетности и требования от работодателей подтверждать предоставленную информацию.

Ожидается, что через восемь лет после того, как положение ESR вступило в силу, IRS будет менее снисходительным к работодателям с точки зрения соблюдения требований к отчетности и требования от работодателей подтверждать предоставленную информацию.

Уведомления: реагируйте быстро

Налоговое управление США имеет ряд буквенных и пронумерованных форм, которые оно использует для информирования и инструктирования работодателей о том, какие действия должен предпринять работодатель. Согласно положениям о предоставлении информации ESR, первоначальный контакт с работодателем может начаться с письма 5699, в котором указывается, что IRS считает, что работодатель может быть ALE, и подробно описываются требования и обязательства по подаче заявления.

Работодатель должен ответить на письмо, указав либо то, что он не был ALE, и объяснив, почему, либо что он является ALE. Если они указывают, что они являются ALE, они должны подать 1094-C/1095-C и объясните, почему они подают документы с опозданием.

В уведомлении поясняется, что на работодателя может быть наложен штраф за непредоставление декларации.

Отсутствие ответа на это письмо вызовет последующее уведомление от IRS – Письмо 5698 – которое напоминает работодателю, что он не ответил на предыдущее уведомление (5699) и что ему необходимо это сделать. Отсутствие ответа на этот последующий запрос приведет к тому, что IRS выпустит письмо 5005-A и форму 886-A, в которых указана сумма штрафов за предоставление информации.

Пока кажется, что при отсутствии какой-либо информации от работодателя IRS основывает сумму штрафа на предположении, что подсчет W-2 для работодателя такой же, как подсчет 1095-C. Следует отметить, что, хотя все сотрудники получают форму W-2, форму 1095-C обычно получают только сотрудники, работающие полный рабочий день (согласно определению 4980H), поэтому в некоторых случаях их число может быть значительно меньше.

Даже если ALE подаст форму 1094-C/1095-C с опозданием, это все равно может инициировать выплату совместной ответственности работодателя (ESRP) на основании информации, представленной в форме 109. 4-С/1095-С. Если информация, указанная в этих формах, является точной, то оценка ESRP будет правильной суммой, которую работодатель должен IRS в соответствии с положением. Однако, если информационные декларации не были поданы точно — с опозданием или нет — может потребоваться другой ответ в IRS.

4-С/1095-С. Если информация, указанная в этих формах, является точной, то оценка ESRP будет правильной суммой, которую работодатель должен IRS в соответствии с положением. Однако, если информационные декларации не были поданы точно — с опозданием или нет — может потребоваться другой ответ в IRS.

Каковы последствия подачи неточных или неполных деклараций?

В то время как на неточные или неполные формы 1094-C/1095-C может распространяться добросовестное переходное освобождение от штрафов за подачу налоговых деклараций за налоговые годы до 2021 года, любые ошибочные 49Оценки 80H могут быть проблематичными для работодателей, которым придется тратить время на исправление неверной информации, которую они подали.

Чем больше писем IRS, тем сложнее становится процесс

Начиная с 2017 года, в течение первого года подачи заявок в 2015 году стали яснее два аспекта: как выглядит правоприменение и порядок подачи уведомлений. IRS была сосредоточена на обеспечении соблюдения положений, касающихся штатных сотрудников (как это определено в постановлении), которые получили налоговый кредит на премию. Работодатели получили бы письмо 226-J от IRS, если бы у них были такие сотрудники.

Работодатели получили бы письмо 226-J от IRS, если бы у них были такие сотрудники.

Уведомление 226-J указывает на первоначальную оценку ответственности 4980H, которая основана непосредственно на том, что было подано в 1094-C/1095-C. Если при подаче были допущены ошибки, эту информацию необходимо исправить, изучив прошлые годы, чтобы определить, что должно было быть подано. Мало того, что работодатель должен внести исправления, он также должен ответить на формальный процесс, изложенный в письме 226-J.

Формальный процесс трудоемок и требует много времени, и работодатели должны предоставить объяснительные письма и разумные доказательства того, что любые изменения действительны. Это требует значительно больше работы, чем если бы формы изначально были заполнены точно.

В серии 227, работодатели в процессе апелляции

Ответственность 4980H или ESRP оценивается, когда ALE не предлагает адекватное доступное покрытие для штатных сотрудников и их иждивенцев. Таким образом, даже после внесения исправлений в то, что было изначально подано, работодатель может по-прежнему платить ESRP.

На этом этапе работодатель, который был определен как ALE и все еще имеет ошибки, которые остаются неисправленными, сталкивается с более сложным путем, включая обжалование оценки, определенной на основе изменений, внесенных в 226-J, или отказ от ответа на 226-J .

Этот этап представляет собой серию писем 227, и ответ, требуемый в случае необходимости исправления, гораздо более формализован. По сути, чем дальше работодатель пытается обеспечить IRS точной информацией для оценки соответствующего ESRP, тем сложнее становится процесс.

Что произойдет, если работодатель задолжал IRS?

Все начинается с работодателя и своевременного ответа на любые уведомления IRS. Без ответа от работодателя IRS будет считать, что их первоначальная оценка ESRP или штрафа за несвоевременную подачу деклараций является точной.

Если работодатели должны IRS, они начнут получать платежные уведомления на причитающуюся сумму. Игнорирование этих уведомлений приведет только к тому, что будет отправлено другое уведомление о причитающейся сумме, а продолжающееся невыполнение финансового обязательства в конечном итоге может привести к намерению наложить уведомление от IRS.

Короче говоря, всегда лучше быстро реагировать на любые уведомления IRS.

Какие оценки и штрафы?

Если работодатели надеются, что добросовестная помощь при переходе поможет смягчить финансовый удар, они должны знать, что это действует только в течение 2020 года подачи налоговых деклараций и может только смягчить начисления за неточные декларации. В случае непредставления налоговых деклараций добросовестное освобождение от ответственности не предусмотрено.

Штрафы за возврат информации

Штрафы за несвоевременную или неточную регистрацию и/или предоставление 1094-C/1095-C (суммы корректируются ежегодно):

Возвраты ACA | Опоздание не более чем на 30 дней | с опозданием на 31 день | После 1 августа 9 Средняя годовая валовая выручка за последние 3 налоговых года и государственные учреждения (кроме федеральных) Имейте в виду, что за меблировку и регистрацию взимается штраф. Таким образом, штраф в размере 290 долларов удваивается до 580 долларов за декларацию, если они не были поданы или предоставлены. Это может быстро сложиться, поскольку 1095-C необходим каждому штатному сотруднику. ESRPВозможны две оценки, если адекватное и доступное страховое покрытие не предлагается всем штатным сотрудникам и иждивенцам. 4980H(a) оценкаALE, которые не предлагают страхование с минимальным обязательным покрытием не менее 95 процентов всех или всех, кроме 5, штатных сотрудников и их иждивенцев. В переходный период этот порог был снижен до 70 процентов в 2015 году, а для некоторых некалендарных планов на год — часть 2016 года. год) на одного штатного сотрудника выше первых 30 штатных сотрудников. Начисленная сумма оценивается ежемесячно. 4980H(b) оценка ALE, которые предлагают страхование с минимальным основным покрытием не менее 95 процентов всех или всех, кроме 5, штатных сотрудников и их иждивенцев (в 2015 году и, возможно, в течение нескольких месяцев в 2016 году с использованием 70 процентный порог). Выводы для работодателей Ясно, что IRS все еще активно обеспечивает соблюдение положения о своевременной подаче заявок и ответственности 4980H (ESRP). Навигация по этому сложному положению может быть пугающей, но правильное выполнение с первого раза может избавить вас от хлопот в долгосрочной перспективе. Работодателям важно понимать, как работает положение ESR, чтобы обеспечить точную оценку страховых предложений вашего бизнеса, а также потенциальный риск оценки для принятия обоснованного решения. |

Если штатный сотрудник, которому не предлагается адекватное или доступное страховое покрытие, получает премиальный налоговый кредит, оценка представляет собой годовую сумму в размере 3000 долларов США (с поправкой на ежегодную инфляцию) за каждого штатного сотрудника, которому не предложено адекватного или доступного страхового покрытия и который получил премиальный налог. кредит. Эта сумма ограничена суммой, которая была бы оценена в соответствии со статьей 49.80Н(а).

Если штатный сотрудник, которому не предлагается адекватное или доступное страховое покрытие, получает премиальный налоговый кредит, оценка представляет собой годовую сумму в размере 3000 долларов США (с поправкой на ежегодную инфляцию) за каждого штатного сотрудника, которому не предложено адекватного или доступного страхового покрытия и который получил премиальный налог. кредит. Эта сумма ограничена суммой, которая была бы оценена в соответствии со статьей 49.80Н(а).