ПОЛОЖЕНИЕ ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Утверждено

Постановлением Правительства

Российской Федерации

от 24 декабря 2007 г. N 922

Список изменяющих документов

(в ред. Постановлений Правительства РФ

от 11.11.2009 N 916, от 10.07.2014 N 642,

от 15.10.2014 N 1054, от 10.12.2016 N 1339)

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

КонсультантПлюс: примечание.

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

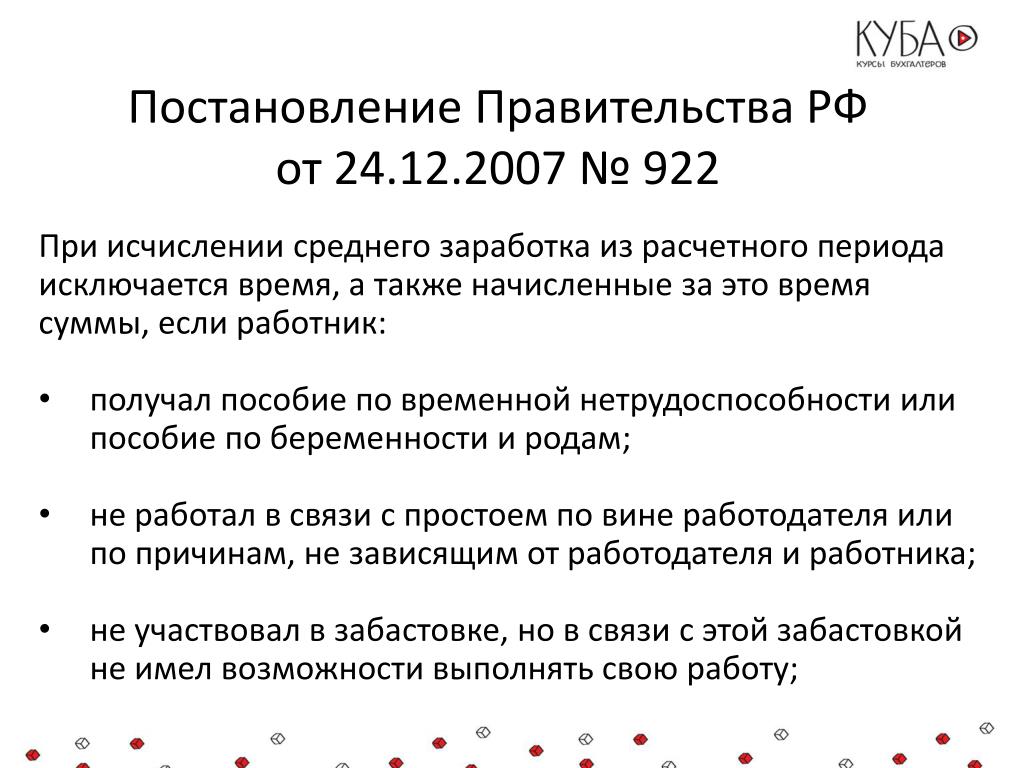

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла абз. 4 п. 9 см. Постановление КС РФ от 13.11.2019 N 34-П.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

20. Для исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий (далее — фонды, учреждения, предприятия), формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) в целях определения предельного уровня их соотношения:

среднемесячная заработная плата работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) таких работников списочного состава (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность таких работников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году). Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

среднемесячная заработная плата руководителя, заместителя руководителя, главного бухгалтера фонда, учреждения, предприятия определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) соответствующему руководителю, заместителю руководителя, главному бухгалтеру за календарный год на 12 (количество месяцев в году). Если руководитель, заместитель руководителя, главный бухгалтер фонда, учреждения, предприятия состоял в трудовых отношениях с фондом, учреждением, предприятием неполный календарный год, то среднемесячная заработная плата определяется исходя из фактически отработанных соответствующим руководителем, заместителем руководителя, главным бухгалтером полных календарных месяцев.

Расчет среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера фонда, учреждения, предприятия осуществляется отдельно по должностям руководителя, главного бухгалтера и по каждой должности заместителя руководителя.

В фактической начисленной заработной плате для определения среднемесячной заработной платы, рассчитываемой в соответствии с абзацами первым — третьим настоящего пункта, не учитываются выплаты, предусмотренные пунктом 3 настоящего Положения, компенсации, выплачиваемые при прекращении трудового договора, в том числе за неиспользованный отпуск.

В случаях выполнения руководителем, заместителями руководителя, главным бухгалтером работы по совмещению должностей (профессий) или исполнения обязанностей временно отсутствующего работника без освобождения от основной работы в фактически начисленной заработной плате учитываются суммы, начисленные как по основной должности (профессии), так и по совмещаемой должности (профессии), а также начисленные за исполнение обязанностей временно отсутствующего работника без освобождения от основной работы. При работе по совместительству в фактически начисленной заработной плате учитываются только суммы фактически начисленной заработной платы по должности руководителя, заместителя руководителя, главного бухгалтера.

Постановления Правительства РФ

► Положение о патентных и иных пошлинах «Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами»

► Постановление Правительства РФ от 18.10.2021 № 1767 «Об утверждении методики определения размера компенсации, выплачиваемой патентообладателю при принятии решения об использовании изобретения, полезной модели или промышленного образца без его согласия, и порядка ее выплаты»

► Постановление Правительства РФ от 07.10.2021 № 1705 «О едином реестре результатов научно-исследовательских, опытно-конструкторских и технологических работ военного, специального или двойного назначения и признании утратившими силу некоторых актов Правительства Российской Федерации и отдельного положения акта Правительства Российской Федерации»

► Постановление Правительства РФ от 15. 07.2021 № 1202 «Об утверждении Положения об аккредитации федеральным органом исполнительной власти по интеллектуальной собственности российской научной или образовательной организации в качестве организации, которая может проводить предварительный информационный поиск в отношении заявленных изобретений или полезных моделей и предварительную оценку их патентоспособности, и о внесении изменения в перечень услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти, Государственной корпорацией по атомной энергии «Росатом» государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг»

07.2021 № 1202 «Об утверждении Положения об аккредитации федеральным органом исполнительной власти по интеллектуальной собственности российской научной или образовательной организации в качестве организации, которая может проводить предварительный информационный поиск в отношении заявленных изобретений или полезных моделей и предварительную оценку их патентоспособности, и о внесении изменения в перечень услуг, которые являются необходимыми и обязательными для предоставления федеральными органами исполнительной власти, Государственной корпорацией по атомной энергии «Росатом» государственных услуг и предоставляются организациями, участвующими в предоставлении государственных услуг»

► Постановление Правительства РФ от 17.06.2021 № 922 «О внесении изменений в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора»

► Постановление Правительства РФ от 16. 06.2021 № 916 «Об утверждении Правил предоставления из федерального бюджета грантов в форме субсидий на оказание государственной поддержки создания и развития центров трансфера технологий, осуществляющих коммерциализацию результатов интеллектуальной деятельности научных организаций и образовательных организаций высшего образования»

06.2021 № 916 «Об утверждении Правил предоставления из федерального бюджета грантов в форме субсидий на оказание государственной поддержки создания и развития центров трансфера технологий, осуществляющих коммерциализацию результатов интеллектуальной деятельности научных организаций и образовательных организаций высшего образования»

► Постановление Правительства РФ от 16 ноября 2020 г. № 1848 «Об утверждении Правил выплаты вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы»

► Постановление Правительства РФ от 13 октября 2020 г. № 1676 «О внесении изменения в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора»

► Постановление Правительства РФ от 8 августа 2020 г. № 1195 «О федеральных органах исполнительной власти, уполномоченных выдавать заключения, необходимые для государственной регистрации наименования места происхождения товара и осуществления юридически значимых действий в отношении зарегистрированного наименования места происхождения товара, и признании утратившими силу некоторых актов Правительства Российской Федерации»

► Постановление Правительства РФ от 4 июня 2020 г. № 822 «О внесении изменений в постановление Правительства Российской Федерации от 10 декабря 2008 г. № 941»

► Постановление Правительства РФ от 17 апреля 2020 г. № 532 «О внесении изменений в постановление Правительства Российской Федерации от 24 декабря 2015 г. N 1416»

► Постановление Правительства РФ от 14 апреля 2020 г. № 502 «О внесении изменений в некоторые акты Правительства РФ в связи с вступлением в силу с 27 июля 2020 года Федерального закона № 230-ФЗ»

► Постановление Правительства РФ от 12 декабря 2019 г. № 1649 «Об утверждении Правил предоставления субсидий из федерального бюджета российским организациям на компенсацию части затрат на проведение научно-исследовательских и опытно-конструкторских работ по современным технологиям в рамках реализации такими организациями инновационных проектов и о признании утратившими силу некоторых актов Правительства Российской Федерации»

► Постановление Правительства РФ от 23 сентября 2017 г. № 1151 «О внесении изменений в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора»

№ 1151 «О внесении изменений в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора»

► Постановление Правительства РФ от 22 марта 2016 г. № 227 «О внесении изменений в постановление Правительства Российской Федерации от 10 декабря 2008 года N 941

► Постановление Правительства РФ от 24 декабря 2015 г. № 1416 «О государственной регистрации распоряжения исключительным правом на изобретение, полезную модель, промышленный образец, товарный знак, знак обслуживания, зарегистрированные топологию интегральной микросхемы, программу для ЭВМ, базу данных по договору и перехода исключительного права на указанные результаты интеллектуальной деятельности без договора»

► Постановление Правительства РФ от 12 апреля 2013 г. № 327 «О единой государственной информационной системе учета научно-исследовательских, опытно-конструкторских и технологических работ гражданского назначения»

№ 327 «О единой государственной информационной системе учета научно-исследовательских, опытно-конструкторских и технологических работ гражданского назначения»

► Постановление Правительства РФ от 3 марта 2012 г. № 183 «О внесении изменений в постановление Правительства Российской Федерации от 24 декабря 2008 г. № 1020 »

► Постановление Правительства РФ от 21 марта 2012 г. № 218 «О Федеральной службе по интеллектуальной собственности»

► Постановление Правительства РФ от 27 января 2009 г. № 43 «О внесении изменений в некоторые акты Правительства Российской Федерации в связи с принятием Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд»

► Постановление Правительства РФ от 15 июля 2009 г. N 568 «Об установлении размера и правил взимания платы за проведение квалификационного экзамена при осуществлении аттестации кандидата в патентные поверенные»

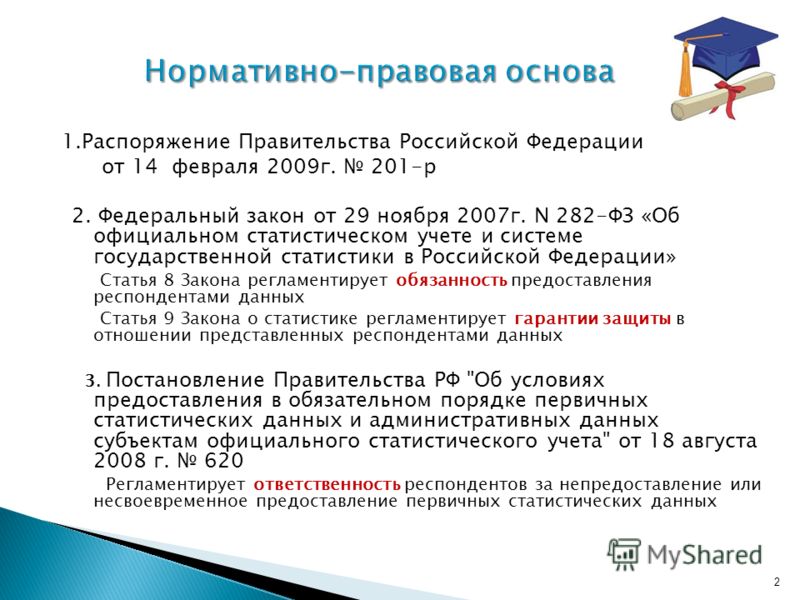

► Постановление Правительства РФ от 18 августа 2008 г. № 620 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета»

№ 620 «Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета»

► Постановление Правительства РФ от 24 декабря 2008 г. № 1020 «О государственной регистрации договоров о распоряжении исключительным правом на изобретение, полезную модель, промышленный образец, зарегистрированные топологию интегральной микросхемы, программу для ЭВМ, базу данных и перехода без договора исключительного права на изобретение, полезную модель, промышленный образец, товарный знак, знак обслуживания, наименование места происхождения товара, зарегистрированные топологию интегральной микросхемы, программу для ЭВМ, базу данных»

► Постановление Правительства РФ от 10 декабря 2008 г. № 941 «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора»»

► Приложение к постановлению Правительства РФ от 10 декабря 2008 г. N 941 «Перечень утративших силу актов Правительства Российской Федерации »

N 941 «Перечень утративших силу актов Правительства Российской Федерации »

► Постановление Правительства РФ от 24 декабря 2007 г. № 928 «О порядке проведения проверки наличия в заявках на выдачу патента на изобретение, полезную модель или промышленный образец, созданные в Российской Федерации, сведений, составляющих государственную тайну»

► Постановление Правительства РФ от 17 ноября 2005 г. № 685 «О порядке распоряжения правами на результаты научно-технической деятельности»

Документы — Правительство России

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 17 июня 2021 г. № 922

МОСКВА

О внесении изменений в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора

Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые изменения, которые вносятся в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора, утвержденное постановлением Правительства Российской Федерации от 10 декабря 2008 г. № 941 «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора» (Собрание законодательства Российской Федерации, 2008, № 51, ст.

Утвердить прилагаемые изменения, которые вносятся в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора, утвержденное постановлением Правительства Российской Федерации от 10 декабря 2008 г. № 941 «Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора» (Собрание законодательства Российской Федерации, 2008, № 51, ст. 6170; 2011, № 39, ст. 5487; 2013, № 47, ст. 6106; 2016, № 13, ст. 1844; 2017, № 40, ст. 5856; 2020, № 23, ст. 3681; № 42, ст. 6639).

6170; 2011, № 39, ст. 5487; 2013, № 47, ст. 6106; 2016, № 13, ст. 1844; 2017, № 40, ст. 5856; 2020, № 23, ст. 3681; № 42, ст. 6639).

2. Настоящее постановление вступает в силу со дня его официального опубликования, за исключением пунктов 1 — 4, подпунктов «а» и «б» пункта 5, подпунктов «а» и «б» пункта 6 изменений, утвержденных настоящим постановлением, которые вступают в силу с 1 августа 2021 г.

Председатель ПравительстваРоссийской Федерации М.Мишустин

УТВЕРЖДЕНЫпостановлением ПравительстваРоссийской Федерацииот 17 июня 2021 г. № 922

ИЗМЕНЕНИЯ,которые вносятся в Положение о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на географическое указание, наименование места происхождения товара, а также с государственной регистрацией отчуждения исключительного права на результат интеллектуальной деятельности или средство индивидуализации, залога исключительного права, предоставления права использования такого результата или такого средства по договору, перехода исключительного права на такой результат или такое средство без договора

1. В абзаце шестом пункта 6 цифры «1.8, 1.9.1, 1.9.2» заменить цифрами «1.9».

В абзаце шестом пункта 6 цифры «1.8, 1.9.1, 1.9.2» заменить цифрами «1.9».

2. В абзаце третьем пункта 11:

а) слова «и 2.11 — 2.13» исключить;

б) слова «2.4, 2.5 и 2.14» заменить словами «2.4 и 2.5».

3. В пункте 19:

а) в абзаце втором слова «об информационном поиске» заменить словами «о международном поиске или поиске международного типа», слово «информационный» заменить словом «соответствующий»;

б) дополнить абзацем следующего содержания:

«При наличии в заявке на выдачу патента Российской Федерации на изобретение или в заявке на выдачу патента Российской Федерации на полезную модель отчета о предварительном информационном поиске и заключения по результатам предварительной оценки патентоспособности изобретения или полезной модели, подготовленных российской научной или образовательной организацией, аккредитованной Федеральной службой по интеллектуальной собственности в качестве организации, которая может проводить предварительный информационный поиск в отношении заявленных изобретений или полезных моделей и предварительную оценку их патентоспособности, размер пошлин, предусмотренных подпунктами 1. 9 и 1.10 приложения № 1 к настоящему Положению, уменьшается на 50 процентов.».

4. В пункте 191 цифры «1.9.2» заменить цифрами «1.9».

5. В приложении № 1 к указанному Положению:

а) подпункт 1.8 признать утратившим силу;

б) подпункт 1.9 изложить в следующей редакции:

| «1.9. | Принятие решения по результатам экспертизы заявки на изобретениепо существу | 12500 + 9200за каждый независимый пункт формулы свыше 1″; |

в) подпункты 1.9.1, 1.9.2 и 1.9.3 признать утратившими силу;

г) подпункты 1.18 — 1.20 изложить в следующей редакции:

| «1.18. | Регистрация изобретения, полезной модели, промышленного образца, публикация сведений о выдаче патента и выдача патента в форме электронного охранного документа | 3000 |

| 1.19. | Выдача на бумажном носителепо ходатайству правообладателя: | |

| 1.19.1. | патента на изобретение, промышленный образец, полезную модель по результатам экспертизы соответствующих заявок по существу | 2000 |

1. 19.2. 19.2. | дополнительного патента на изобретение, относящееся к такому продукту, как лекарственное средство, пестицид или агрохимикат | 2000 |

| 1.19.3. | нового патента на изобретение, полезную модель, промышленный образец в связи с признанием Федеральной службойпо интеллектуальной собственности оспариваемого патента недействительным частично | 2000 |

| 1.19.4. | патента на полезную модельпо заявлению правообладателяо преобразовании оспариваемого патента на изобретение в патент на полезную модель | 2000 |

| 1.20. | Рассмотрение ходатайства о выдаче дубликата патента на изобретение, полезную модель, промышленный образец, свидетельства на полезную модель и принятие решенияпо результатам его рассмотрения | 800 + 2000 за выдачу дубликата патентана бумажном носителепо ходатайству правообладателя»; |

д) подпункт 1.25 изложить в следующей редакции:

| «1. 25. | Рассмотрение заявления правообладателя о внесении изменений в патентна изобретение, полезную модель, промышленный образец, в том числе касающихся сведений о правообладателе, об авторе, а также исправления очевидных и технических ошибок (допущенных заявителем), принятие решения по результатамего рассмотрения | 2000 + 2000 за выдачу одного патентана бумажном носителепо ходатайству правообладателя»; |

е) подпункты 2.11 — 2.15 изложить в следующей редакции:

| «2.11. | Регистрация товарного знака и выдача свидетельства в форме электронного документа | 16000 + 1000за каждый из классов Международной классификации товаров и услуг,для которых запрашивается регистрация, свыше 5 |

| 2.12. | Регистрация коллективного знакаи выдача свидетельства в форме электронного документа | 20000 + 1000за каждый из классов Международной классификации товаров и услуг,для которых запрашивается регистрация, свыше 5 |

2. 13. 13. | Регистрация географического указанияи (или) предоставления исключительного права на такое географическое указание, регистрация наименования места происхождения товара и (или) предоставления исключительного права на такое наименование, выдача свидетельства об исключительном праве на географическое указание или наименование места происхождения товара в форме электронного документа | 16000 |

| 2.14. | Выдача на бумажном носителепо ходатайству правообладателя свидетельства на товарный знак, коллективный знак, общеизвестный товарный знак, свидетельстваоб исключительном правена географическое указание, свидетельства об исключительном праве на наименование места происхождения товара | 2000 |

| 2.15. | Рассмотрение ходатайства о выдаче дубликата свидетельства и принятие решения по результатамего рассмотрения | 800 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя»; |

ж) подпункты 2. 17 — 2.23 изложить в следующей редакции:

17 — 2.23 изложить в следующей редакции:

| «2.17. | Рассмотрение заявления правообладателя о внесении изменений в свидетельствона товарный знак, свидетельствона коллективный знак, свидетельствооб исключительном правена географическое указаниеили наименование места происхождения товара, в том числе касающихся сведений о правообладателе, исправления очевидных и технических ошибок (допущенных заявителем), принятие решения по результатам рассмотрения заявления | 2000 + 2000 за выдачу одного свидетельства на бумажном носителепо ходатайству правообладателя |

| 2.18. | Рассмотрение заявления правообладателя о внесении изменений в Перечень общеизвестных в Российской Федерации товарных знаков | 2800 за каждое изменение по одному общеизвестномув Российской Федерациитоварному знаку + 2000 за выдачу одного свидетельства на бумажном носителепо ходатайству правообладателя |

| 2.19. | Рассмотрение заявления правообладателя о выделении отдельной регистрации товарного знака из действующей регистрации товарного знака и принятие решения по результатамего рассмотрения | 9000 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя |

2. 20. 20. | Рассмотрение заявленияо преобразовании товарного знакав коллективный знак, наименования места происхождения товара в географическое указание, географического указанияв наименование места происхождения товара и принятие решения по результатам его рассмотрения | 9000 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя |

| 2.21. | Рассмотрение заявленияо преобразовании коллективного знакав товарный знак и принятие решенияпо результатам его рассмотрения | 6000 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя |

| 2.22. | Рассмотрение заявления о продлении срока действия исключительного правана товарный знак и принятие решенияпо результатам его рассмотрения | 20000 + 1000за каждый из классов Международной классификации товаров и услуг,для которых предоставляется правовая охрана, свыше 5 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя |

2. 23. 23. | Рассмотрение заявления о продлении срока действия исключительного правана коллективный знак и принятие решения по результатам его рассмотрения | 27000 + 1000за каждый из классов Международной классификации товаров и услуг,для которых предоставляется правовая охрана, свыше 5 + 2000 за выдачу свидетельствана бумажном носителепо ходатайству правообладателя»; |

з) подпункт 3.2 изложить в следующей редакции:

| «3.2. | Рассмотрение заявленияо государственной регистрации отчуждения исключительного права на изобретение, полезную модель, промышленный образец по договору и принятие решения по результатамего рассмотрения | 3300 + 1700за каждый патент свыше 1 + 2000 за выдачу одного патентана бумажном носителепо ходатайству правообладателя»; |

и) подпункт 3.4 изложить в следующей редакции:

| «3.4. | Рассмотрение заявленияо государственной регистрации перехода исключительного права на изобретение, полезную модель, промышленный образец к другому лицу без договораи принятие решения по результатамего рассмотрения | 3300 + 1700за каждый патент свыше 1 + 2000 за выдачу одного патентана бумажном носителепо ходатайству правообладателя»; |

к) подпункт 3. 12 изложить в следующей редакции:

| «3.12. | Рассмотрение заявленияо государственной регистрации отчуждения исключительного правана товарный знак, знак обслуживанияпо договору и принятие решенияпо результатам его рассмотрения | 13500 + 11500за каждый товарный знак, знак обслуживаниясвыше 1 + 2000 за выдачу одного свидетельства на бумажном носителепо ходатайству правообладателя»; |

л) подпункт 3.14 изложить в следующей редакции:

| «3.14. | Рассмотрение заявленияо государственной регистрации перехода исключительного права на товарный знак, знак обслуживания к другому лицубез договора и принятие решенияпо результатам его рассмотрения | 13500 + 11500за каждый товарный знак, знак обслуживаниясвыше 1 + 2000 за выдачу одного свидетельства на бумажном носителепо ходатайству правообладателя». |

6. В приложении № 2 к указанному Положению:

а) подпункт 1.9 изложить в следующей редакции:

| «1. 9. | Принятие решенияпо результатам экспертизы заявки на изобретениепо существу | 1250 + 920 за каждый независимый пункт свыше 1 | 3125 + 2300 за каждый независимый пункт свыше 1 | 4375 + 3220 за каждый независимый пункт свыше 1 | -«; |

б) подпункты 1.9.1 и 1.9.2 признать утратившими силу;

в) подпункт 2.13 изложить в следующей редакции:

| «2.13. | Регистрация географического указания и (или) предоставления исключительного права на такое географическое указание, регистрация наименования места происхождения товара и (или) предоставления исключительного права на такое наименование, выдача свидетельстваоб исключительном правена географическое указаниеили наименование места происхождения товара в форме электронного документа | — | — | 5600 | 5600″. |

____________

Постановление Правительства РФ от 24.12.2007 N 922 «Об особенностях порядка исчисления средней заработной платы»

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 24 декабря 2007 г. N 922

N 922

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

3. Признать утратившим силу Постановление Правительства Российской Федерации от 11 апреля 2003 г. N 213 «Об особенностях порядка исчисления средней заработной платы» (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1529).

Председатель Правительства

Российской Федерации

В.ЗУБКОВ

Утверждено

Постановлением Правительства

Российской Федерации

от 24 декабря 2007 г. N 922

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце последнего повышения тарифных ставок, окладов (должностных окладов), денежного вознаграждения, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

В случае если при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения изменяются перечень ежемесячных выплат к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению и (или) их размеры, средний заработок повышается на коэффициенты, которые рассчитываются путем деления вновь установленных тарифных ставок, окладов (должностных окладов), денежного вознаграждения и ежемесячных выплат на ранее установленные тарифные ставки, оклады (должностные оклады), денежное вознаграждение и ежемесячные выплаты.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются.

17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

20. Для исчисления среднемесячной заработной платы руководителей, заместителей руководителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий (далее — фонды, учреждения, предприятия), формируемой за счет всех источников финансового обеспечения и рассчитываемой за календарный год, и среднемесячной заработной платы работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) в целях определения предельного уровня их соотношения:

среднемесячная заработная плата работников фондов, учреждений, предприятий (без учета заработной платы руководителя, заместителей руководителя, главного бухгалтера) определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) таких работников списочного состава (без учета руководителя, заместителей руководителя, главного бухгалтера) на среднесписочную численность таких работников (без учета руководителя, заместителей руководителя, главного бухгалтера) за соответствующий календарный год и деления на 12 (количество месяцев в году). Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

Определение среднесписочной численности указанных работников за соответствующий календарный год осуществляется в соответствии с методикой, используемой для целей федерального статистического наблюдения;

среднемесячная заработная плата руководителя, заместителя руководителя, главного бухгалтера фонда, учреждения, предприятия определяется путем деления суммы фактически начисленной заработной платы (включая выплаты, предусмотренные пунктом 2 настоящего Положения) соответствующему руководителю, заместителю руководителя, главному бухгалтеру за календарный год на 12 (количество месяцев в году). Если руководитель, заместитель руководителя, главный бухгалтер фонда, учреждения, предприятия состоял в трудовых отношениях с фондом, учреждением, предприятием неполный календарный год, то среднемесячная заработная плата определяется исходя из фактически отработанных соответствующим руководителем, заместителем руководителя, главным бухгалтером полных календарных месяцев.

Расчет среднемесячной заработной платы руководителя, заместителей руководителя, главного бухгалтера фонда, учреждения, предприятия осуществляется отдельно по должностям руководителя, главного бухгалтера и по каждой должности заместителя руководителя.

В фактической начисленной заработной плате для определения среднемесячной заработной платы, рассчитываемой в соответствии с абзацами первым — третьим настоящего пункта, не учитываются выплаты, предусмотренные пунктом 3 настоящего Положения, компенсации, выплачиваемые при прекращении трудового договора, в том числе за неиспользованный отпуск.

В случаях выполнения руководителем, заместителями руководителя, главным бухгалтером работы по совмещению должностей (профессий) или исполнения обязанностей временно отсутствующего работника без освобождения от основной работы в фактически начисленной заработной плате учитываются суммы, начисленные как по основной должности (профессии), так и по совмещаемой должности (профессии), а также начисленные за исполнение обязанностей временно отсутствующего работника без освобождения от основной работы. При работе по совместительству в фактически начисленной заработной плате учитываются только суммы фактически начисленной заработной платы по должности руководителя, заместителя руководителя, главного бухгалтера.

ПОСТАНОВЛЕНИЕ Правительства РФ от 24.12.2007 № 922

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 24 декабря 2007 г. N 922

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Список изменяющих документов

(в ред. Постановлений Правительства РФ от 11.11.2009 N 916,

от 25.03.2013 N 257, от 10.07.2014 N 642,

от 15.10.2014 N 1054, от 10.12.2016 N 1339)

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству труда и социальной защиты Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

(в ред. Постановления Правительства РФ от 25.03.2013 N 257)

3. Признать утратившим силу Постановление Правительства Российской Федерации от 11 апреля 2003 г. N 213 «Об особенностях порядка исчисления средней заработной платы» (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1529).

N 213 «Об особенностях порядка исчисления средней заработной платы» (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1529).

Председатель Правительства

Российской Федерации

В.ЗУБКОВ

Утверждено

Постановлением Правительства

Российской Федерации

от 24 декабря 2007 г. N 922

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Список изменяющих документов

(в ред. Постановлений Правительства РФ

от 11.11.2009 N 916, от 10.07.2014 N 642,

от 15.10.2014 N 1054, от 10.12.2016 N 1339)

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям профессиональных образовательных организаций за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

Постановления Правительства РФ от 15.10.2014 N 1054)

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных организаций;

(в ред. Постановления Правительства РФ от 15.10.2014 N 1054)

Постановления Правительства РФ от 15.10.2014 N 1054)

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

——————————————————————

КонсультантПлюс: примечание.

О включении времени забастовки в расчетный период для исчисления среднего заработка см. письмо Минтруда РФ от 23.01.1996 N 149-КВ.

——————————————————————

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска;

для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

(в ред. Постановления Правительства РФ от 10.07.2014 N 642)

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;