Статья 9. Размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием \ КонсультантПлюс

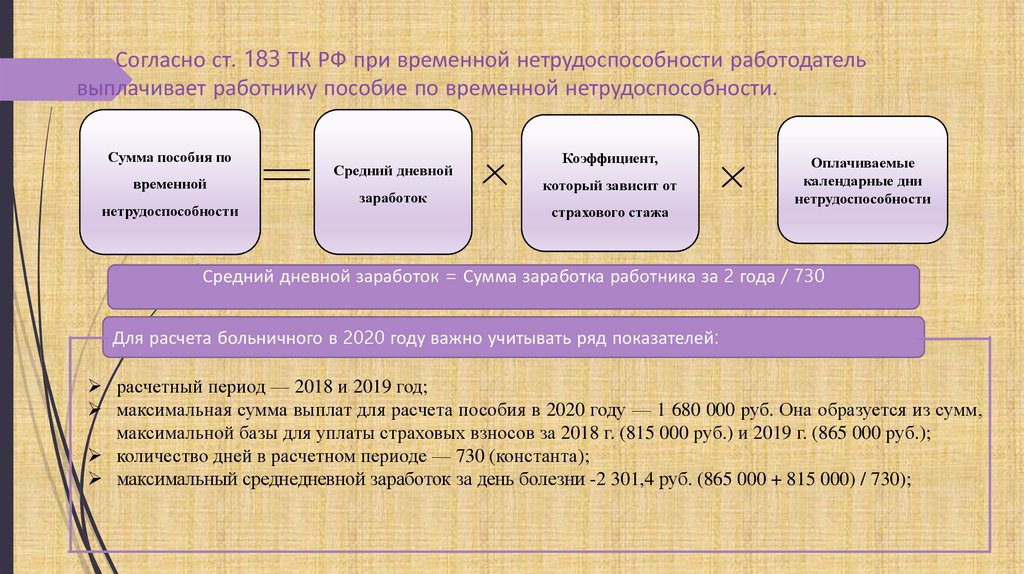

Статья 9. Размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием

(в ред. Федерального закона от 05.04.2013 N 36-ФЗ)

(см. текст в предыдущей редакции)

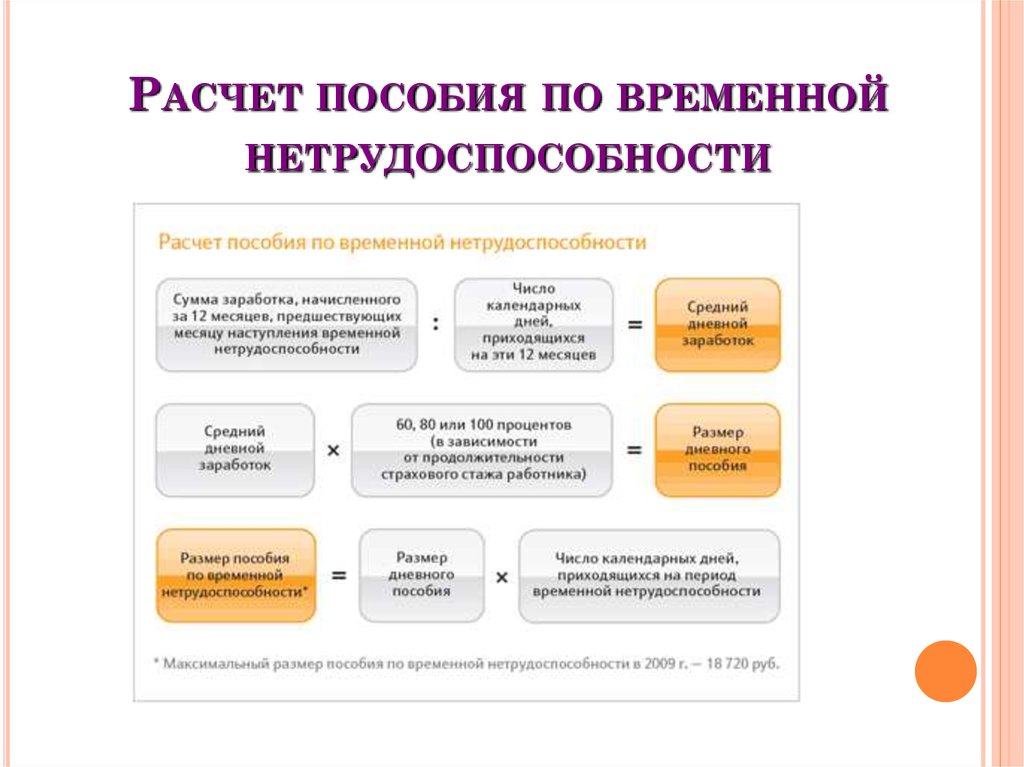

1. Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием выплачивается за весь период временной нетрудоспособности застрахованного до его выздоровления или установления стойкой утраты профессиональной трудоспособности в размере 100 процентов его среднего заработка, исчисленного в соответствии с Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

2. Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный в соответствии с пунктами 12 и 13 статьи 12 настоящего Федерального закона.

(в ред. Федерального закона от 19.12.2016 N 444-ФЗ)

(см. текст в предыдущей редакции)

3. Если размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, исчисленный из среднего заработка застрахованного, превышает максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием, данное пособие выплачивается исходя из указанного максимального размера. В этом случае размер дневного пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием определяется путем деления максимального размера пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

4. В случае непредставления документов, подтверждающих наступление страхового случая, предусмотренных пунктом 4 статьи 15 настоящего Федерального закона, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием выплачивается в размере, установленном для выплаты пособия по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы в соответствии с Федеральным законом от 29 декабря 2006 года N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». В случае представления документов, подтверждающих наступление страхового случая, производится перерасчет пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием в соответствии с пунктом 1 настоящей статьи.

(п. 4 введен Федеральным законом от 30.04.2021 N 126-ФЗ)

|

Федеральных законов от 02.07.2013 N 185-ФЗ,

Федеральных законов от 02.07.2013 N 185-ФЗ,

Федерального закона от 01.07.2021 N 255-ФЗ)

Федерального закона от 01.07.2021 N 255-ФЗ) Федерального закона от 01.07.2021 N 255-ФЗ)

Федерального закона от 01.07.2021 N 255-ФЗ)

Представительный орган муниципального образования вправе обратиться в контрольно-счетный орган субъекта Российской Федерации за заключением о соответствии кандидатур на должность председателя контрольно-счетного органа муниципального образования квалификационным требованиям, установленным настоящим Федеральным законом.

Представительный орган муниципального образования вправе обратиться в контрольно-счетный орган субъекта Российской Федерации за заключением о соответствии кандидатур на должность председателя контрольно-счетного органа муниципального образования квалификационным требованиям, установленным настоящим Федеральным законом.

4 в ред. Федерального закона от 30.04.2021 N 116-ФЗ)

4 в ред. Федерального закона от 30.04.2021 N 116-ФЗ)

3 в ред. Федерального закона от 30.04.2021 N 116-ФЗ)

3 в ред. Федерального закона от 30.04.2021 N 116-ФЗ)

Отрицательное несовпадение в Fz в ответ на внутрикатегориальные изменения гласного /i/

- Список журналов

- Липпинкотт Уильямс и Уилкинс, открытый доступ

- PMC4059554

Нейроотчет

Нейроотчет. 9 июля 2014 г.; 25(10): 756–759.

Опубликовано в сети 13 июня 2014 г. doi: 10.1097/WNR.0000000000000168

Информация об авторе Примечания к статье Информация об авторских правах и лицензии Отказ от ответственности разные экземпляры гласного / i / в парадигме чудаков. Девианты отличались от эталона либо основной частотой, либо первой формантой, либо второй формантой. Изменения основной частоты обычно более заметны, чем изменения первой форманты, которые, в свою очередь, более заметны, чем изменения второй форманты. Ожидалось, что негативная реакция на несоответствие будет отражать это с большей амплитудой для более заметных отклонений. Девианты основной частоты действительно приводили к большей амплитуде, чем девианты первой и второй формант, но не было обнаружено никакой разницы между девиантами первой и второй формант. Делается вывод, что большая разница между стандартными и внутрикатегориальными девиантами в разных акустических измерениях приводит к большей амплитуде несоответствия негативности, что позволяет предположить, что обработка лингвистически нерелевантных изменений в звуках речи может обрабатываться аналогично изменениям неречевых звуков.

Изменения основной частоты обычно более заметны, чем изменения первой форманты, которые, в свою очередь, более заметны, чем изменения второй форманты. Ожидалось, что негативная реакция на несоответствие будет отражать это с большей амплитудой для более заметных отклонений. Девианты основной частоты действительно приводили к большей амплитуде, чем девианты первой и второй формант, но не было обнаружено никакой разницы между девиантами первой и второй формант. Делается вывод, что большая разница между стандартными и внутрикатегориальными девиантами в разных акустических измерениях приводит к большей амплитуде несоответствия негативности, что позволяет предположить, что обработка лингвистически нерелевантных изменений в звуках речи может обрабатываться аналогично изменениям неречевых звуков.

Ключевые слова: электроэнцефалография, негативность несоответствия, фонетическая обработка, девианты внутри категории

Слуховая негативность несоответствия (MMN) представляет собой связанный с событием потенциальный компонент, возникающий в ответ на случайные изменения в последовательности похожих в остальном слуховых стимулов. Он рассчитывается путем вычитания связанного с событием потенциала часто встречающихся стимулов (стандартов) из потенциала редко различающихся стимулов (девиантов) и может рассматриваться как отрицательный сдвиг в результирующей разностной волне, обычно с пиком около 150–250. мс после начала действия стимула. Компонент MMN обнаруживается в центральных и лобно-центральных электродах при использовании носовых или сосцевидных электродов в качестве эталона. Компонент генерируется независимо от уровня внимания участников к стимулам, и поэтому считается, что он представляет собой автоматический процесс обнаружения изменений. Его генераторы находятся в лобных долях и надвисочной коре 1.

Он рассчитывается путем вычитания связанного с событием потенциала часто встречающихся стимулов (стандартов) из потенциала редко различающихся стимулов (девиантов) и может рассматриваться как отрицательный сдвиг в результирующей разностной волне, обычно с пиком около 150–250. мс после начала действия стимула. Компонент MMN обнаруживается в центральных и лобно-центральных электродах при использовании носовых или сосцевидных электродов в качестве эталона. Компонент генерируется независимо от уровня внимания участников к стимулам, и поэтому считается, что он представляет собой автоматический процесс обнаружения изменений. Его генераторы находятся в лобных долях и надвисочной коре 1.

Надвисочный компонент MMN латерализован по-разному в зависимости от типа стимула, представляя два разных, хотя иногда и параллельных процесса обнаружения изменений два экземпляра одной и той же гласной с разной основной частотой), обнаружение изменений носит акустический характер и распространяется двусторонне, но когда стимулами являются звуки речи и изменение между стандартным и девиантным является лингвистически релевантным (например, между двумя разными гласными), левое также активен полушарный процесс обнаружения фонематических изменений 3–6. Таким образом, это не обработка речи per se , что вызывает левополушарную активацию, но обнаружение изменения, которое является лингвистически значимым, то есть стандарт воспринимается как одна фонема, а девиантная — как другая.

Таким образом, это не обработка речи per se , что вызывает левополушарную активацию, но обнаружение изменения, которое является лингвистически значимым, то есть стандарт воспринимается как одна фонема, а девиантная — как другая.

Вышеописанные процессы отражаются в пиковой амплитуде и латентности ответа MMN на различные девианты. Хотя было показано, что различия в амплитуде и латентности между девиантами, по крайней мере частично, являются результатом компонента 7 N1, эта комбинация MMN и N1 обычно упоминается как только MMN, и так будет и в настоящей рукописи. Для неречевых стимулов амплитуда и латентность систематически изменяются в зависимости от акустической разницы между стандартным и девиантным стимулом, при этом большая разница приводит к большей амплитуде и меньшей латентности 8,9. Когда стимулами вместо этого являются звуки речи, амплитуда отражает не только акустическую разницу между стандартным и девиантным звуком, но и то, активирован ли процесс обнаружения фонематических изменений. Девиант, принадлежащий к другой фонематической категории, чем стандартный, приводит к большей амплитуде MMN, чем девиант, принадлежащий к той же категории, что и стандартный звук, даже если девианты акустически одинаково отличаются от стандартного 10,11, что позволяет предположить, что лингвистическая обработка вносит значительный вклад в общую амплитуду ответа. Эффект акустического различия сохраняется, когда стимулы представляют собой звуки речи, поскольку сравнения между различными девиантами между категориями показывают тот же паттерн большей акустической разницы, что приводит к большей амплитуде MMN 12,13.

Девиант, принадлежащий к другой фонематической категории, чем стандартный, приводит к большей амплитуде MMN, чем девиант, принадлежащий к той же категории, что и стандартный звук, даже если девианты акустически одинаково отличаются от стандартного 10,11, что позволяет предположить, что лингвистическая обработка вносит значительный вклад в общую амплитуду ответа. Эффект акустического различия сохраняется, когда стимулы представляют собой звуки речи, поскольку сравнения между различными девиантами между категориями показывают тот же паттерн большей акустической разницы, что приводит к большей амплитуде MMN 12,13.

Ряд исследований включал внутрикатегорийные отклонения с разной величиной отличия от стандарта, но в большинстве случаев о конкретных сравнениях между ними не сообщалось 14–16, поскольку это не имело отношения к конкретным вопросам исследования. Единственным исключением является недавнее исследование Pakarinen et al . 14, в котором было показано, что большая величина разницы в высоте гласного и интенсивности гласного соответствует большей амплитуде MMN.

Целью настоящего исследования является расширение предыдущих выводов о влиянии чисто акустических (то есть фонетических) изменений звука речи на амплитуду MMN путем сравнения изменений в различных акустических измерениях, что обеспечивает высокую экологическую достоверность. Поскольку изменения не фонематические, ожидается, что большая акустическая разница приведет к большей амплитуде MMN, даже если изменения не находятся в пределах одного акустического измерения. Стимулы представляют собой разные экземпляры гласного /i/ с девиантами разной акустической удаленности от эталона. Девианты отличаются от эталона различными акустическими размерами либо по основной частоте (f0), либо по первой форманте (F1), либо по второй форманте (F2). Гипотеза состоит в том, что, поскольку f0-девианты в целом более заметны, чем F1-девианты, которые, в свою очередь, более заметны, чем F2-девианты, амплитуда MMN будет выше для f0-девиантов, чем для F1-девиантов, и выше для F1. -девиантов, чем для F2-девиантов. Кроме того, различные типы девиантов будут представлены как в блоках с одним отклонением, так и в блоках с несколькими отклонениями, чтобы проверить, ослабляют ли более заметные отклонения реакцию на менее заметные отклонения.

Кроме того, различные типы девиантов будут представлены как в блоках с одним отклонением, так и в блоках с несколькими отклонениями, чтобы проверить, ослабляют ли более заметные отклонения реакцию на менее заметные отклонения.

Участники

Участниками были 13 праворуких носителей шведского языка (три женщины, средний возраст 29 лет, диапазон 25–39 лет). В качестве компенсации за участие им были выданы ваучеры на кино. Одна запись электроэнцефалографии была исключена из анализа из-за технического сбоя при сборе данных. Исследование было одобрено Советом по этике Каролинского института (2011/955-31/1).

Стимулы

Стимулы состояли из последовательно синтезированных четырехформантных версий гласного /i/, созданных в Praat 5.3.13 17. Гласные имели длину 400 мс с 50 мс нарастанием/затуханием. Значения формант были постоянными на протяжении всей гласной, в то время как f0 имела симметричный линейный контур подъема/падения с пиком в середине гласной на уровне 110% начальной частоты, а затем возвращалась к начальной частоте. Например, когда f0 обозначается как 100 Гц, она составляла 100 Гц в начале гласной, достигала пика при 110 Гц в 200 мс и возвращалась к 100 Гц в 400 мс (смещение гласной). Для первых четырех формант стандартного стимула использовались значения 255, 219.0, 3150 и 3730 Гц 18, а для f0 было установлено значение 100 Гц в начале и конце гласного. Значения девиантных звуков отличались от стандартов либо в f0, либо в F1, либо в F2, тогда как значения третьей и четвертой формант были идентичны значениям стандарта. Для каждого девиантного типа (f0, F1 или F2) было четыре версии, с вариациями f0 ±5 или ±10 Гц, вариациями F1 ±25 или ±50 Гц или вариациями F2 ±100 или ±10 Гц. 200 Гц.

Например, когда f0 обозначается как 100 Гц, она составляла 100 Гц в начале гласной, достигала пика при 110 Гц в 200 мс и возвращалась к 100 Гц в 400 мс (смещение гласной). Для первых четырех формант стандартного стимула использовались значения 255, 219.0, 3150 и 3730 Гц 18, а для f0 было установлено значение 100 Гц в начале и конце гласного. Значения девиантных звуков отличались от стандартов либо в f0, либо в F1, либо в F2, тогда как значения третьей и четвертой формант были идентичны значениям стандарта. Для каждого девиантного типа (f0, F1 или F2) было четыре версии, с вариациями f0 ±5 или ±10 Гц, вариациями F1 ±25 или ±50 Гц или вариациями F2 ±100 или ±10 Гц. 200 Гц.

Экспериментальная схема

В эксперименте использовалась нечетная схема, и он состоял из пяти блоков, представленных в случайном порядке. Три блока содержали по одному типу девиантов (f0-, F1- или F2-девианты), четвертый — два типа девиантов (F1- и F2-девианты), а пятый — девианты всех трех типов (f0-, F2-девианты). -, F1- и F2-девианты). В начале каждого блока предъявлялось 10 стандартных стимулов для установления их в качестве стандартов. Следующее количество испытаний в каждом блоке зависело от количества представленных девиантных типов; каждый девиантный тип предъявлялся в общей сложности 80 раз (по 20 раз на версию), и девианты всегда составляли 20% от общего числа испытаний (не считая исходных стандартов). Стимулы предъявлялись в случайном порядке, за исключением того, что два девианта никогда не предъявлялись последовательно. Асинхронность начала стимула (от начала к началу) составила 1000 мс.

-, F1- и F2-девианты). В начале каждого блока предъявлялось 10 стандартных стимулов для установления их в качестве стандартов. Следующее количество испытаний в каждом блоке зависело от количества представленных девиантных типов; каждый девиантный тип предъявлялся в общей сложности 80 раз (по 20 раз на версию), и девианты всегда составляли 20% от общего числа испытаний (не считая исходных стандартов). Стимулы предъявлялись в случайном порядке, за исключением того, что два девианта никогда не предъявлялись последовательно. Асинхронность начала стимула (от начала к началу) составила 1000 мс.

Процедура

Во время эксперимента участники сидели перед экраном, на котором шел приглушенный фильм. Стимулирующие звуки подавались через громкоговорители на комфортном уровне звука, и участников просили не обращать внимания на звуки. Перед началом каждого блока измеряли импеданс электродов, чтобы убедиться, что он не превышает 100 кОм для каждого из 128 электродов. Общая продолжительность сеанса эксперимента составила ∼2 часа, включая чистое приложение и измерения импеданса. Из-за технических проблем один из участников дважды прослушал часть F1-блока, но только второй прогон был завершен и включен в анализ.

Из-за технических проблем один из участников дважды прослушал часть F1-блока, но только второй прогон был завершен и включен в анализ.

Электроэнцефалографическая система

Данные были собраны и обработаны с использованием NetStation 4.4 и высокоомных 128-электродных сенсорных сетей Hydrocel Sensor Nets (Electrical Geodesic Inc., Юджин, Орегон, США). Во время записи сигнал усиливался с помощью усилителя Net Amps 300 (Electrical Geodesic Inc.) с частотой дискретизации 20 кГц, фильтрацией нижних частот на частоте 4 кГц и понижающей дискретизацией до частоты дискретизации 250 Гц. Эталоном во время записи был Cz.

Обработка данных

Данные были отфильтрованы в автономном режиме с использованием полосового фильтра 1–40 Гц. Каналы, в которых напряжение изменялось более чем на 75 мкВ во временном окне от -200 до 1000 мс вокруг начала стимула более чем в половине случаев появления стимула, были отмечены как плохие, а затем интерполированы из окружающих каналов 19. После этого данные были сегментированы на отдельные пробные эпохи продолжительностью 1000 мс, от -100 до 900 мс относительно начала стимула, и разделены на разные категории для каждого девиантного типа по типу блока (всего восемь категорий). Все эпохи, в которые сигнал (усредненный за 80 мс) превышал ±55 мкВ в 20 или более каналах или содержал артефакт моргания (±140 мкВ в горизонтальных каналах электроокулограммы) или артефакт движения глаз (±55 мкВ в вертикальных каналах электроокулограммы) были отмечены как плохие и исключены из дальнейшего анализа. У всех участников было как минимум 55% хороших эпох в каждой категории девиантного типа. Затем данные были повторно соотнесены со средним значением всех каналов и скорректированы по базовой линии. В анализе использовались все свободные от артефактов пары любого девианта и непосредственно предшествующего ему стандарта. Рассчитывали среднюю амплитуду на электроде 11 (близко соответствующую Fz в системе 10–20) в течение 150–250 мс после начала действия стимула.

После этого данные были сегментированы на отдельные пробные эпохи продолжительностью 1000 мс, от -100 до 900 мс относительно начала стимула, и разделены на разные категории для каждого девиантного типа по типу блока (всего восемь категорий). Все эпохи, в которые сигнал (усредненный за 80 мс) превышал ±55 мкВ в 20 или более каналах или содержал артефакт моргания (±140 мкВ в горизонтальных каналах электроокулограммы) или артефакт движения глаз (±55 мкВ в вертикальных каналах электроокулограммы) были отмечены как плохие и исключены из дальнейшего анализа. У всех участников было как минимум 55% хороших эпох в каждой категории девиантного типа. Затем данные были повторно соотнесены со средним значением всех каналов и скорректированы по базовой линии. В анализе использовались все свободные от артефактов пары любого девианта и непосредственно предшествующего ему стандарта. Рассчитывали среднюю амплитуду на электроде 11 (близко соответствующую Fz в системе 10–20) в течение 150–250 мс после начала действия стимула. Статистические тесты проводились в SPSS 19.(International Business Machines Corp., Армонк, Нью-Йорк, США).

Статистические тесты проводились в SPSS 19.(International Business Machines Corp., Армонк, Нью-Йорк, США).

Дисперсионный анализ с повторными измерениями был выполнен для амплитуд девиантов и стандартов с двумя внутриучастниковыми факторами девиантного типа (f0, F1 или F2) и блочного типа (одинарного, двойного или тройного). Разница между девиантами и эталонами была весьма значимой [ F (1,5046) = 17,884, P <0,001], как и взаимодействие с девиантным типом [ F (2,5046) = 7,088, P = 0,001]. Не было взаимодействия ни с блочным типом [ F (2,5046)=1,445, P =0,236], ни с блочным и девиантным типами [ F (3,5046)=2,188, P =0,087]. . Чтобы исследовать влияние девиантного типа (), двухсторонние парные выборки t -тесты между стандартным и девиантным типами были выполнены для каждого девиантного типа отдельно, показывая значительную разницу для f0-девиантов [ t (1284)=- 4,941, P <0,001], но не для F1- или F2-девиантов [ t (1869)=-1,100, P =0,272 и t (1898)=-0,935, P =0,350 соответственно].

Открыть в отдельном окне

Средние кривые ССП на электроде 11 (Fz), объединенные по блокам. Для (а) f0-девиантов можно увидеть разницу между стандартным ответом и девиантным ответом, но не для (b) F1-девиантов или (c) F2-девиантов. Серые области отмечают временное окно, используемое в анализе (150–250 мс после начала стимула). ERP, событийный потенциал.

Амплитуда ответа MMN была исследована для внутрикатегорийных изменений различных акустических измерений в речевых стимулах. Гипотеза заключалась в том, что акустически большая разница приведет к большей амплитуде, как было показано ранее в одном акустическом измерении, таком как высота тона или интенсивность 14. Результаты настоящего исследования согласуются с этим, с изменениями основной частоты, приводящими к значительная реакция MMN на изменения основной частоты, но не на спектральные изменения. Таким образом, для изменений внутри категории обнаружена та же закономерность, которая ранее была показана для изменений между категориями 11,12 и неречевых звуков 8,9. .

.

На основании предположения, что изменения в F1 в целом более заметны, чем изменения в F2, была выдвинута гипотеза, что девианты F1 будут вызывать большую НР, чем девианты F2. Однако ни в одном из этих состояний не было обнаружено значимого ответа MMN. Это может быть результатом относительно небольшого количества испытаний и изменчивости девиантов; было четыре версии каждого девиантного типа с разной степенью отличия от стандарта. Вполне возможно, что более крупные девианты F2 были так же заметны в восприятии, как и более мелкие девианты F1, и что средняя разница для всех четырех вместе взятых версий была примерно одинаковой для обоих типов спектральных девиантов. Никакого влияния на амплитуду MMN не было обнаружено для контекста (одиночные девиантные или множественные девиантные блоки), в котором были представлены девиантные состояния.

Настоящее исследование показало, что связь между амплитудой MMN и величиной акустической разницы между эталоном и девиантом присутствует для речевых стимулов, когда изменения между эталоном и девиантом имеют разные акустические размеры. В частности, изменения основной частоты приводили к ответу MMN, тогда как изменения первой или второй формант не приводили к этому. Эти результаты, наряду с предыдущими исследованиями, подчеркивают важность различия между фонематической (лингвистически значимой) и фонетической (лингвистически нерелевантной) обработкой звуков речи: звуки речи не обязательно обрабатываются иначе, чем любые другие звуки только потому, что они являются речью; различия в обработке в первую очередь возникают из-за наличия в речевом сигнале лингвистически значимой информации.

В частности, изменения основной частоты приводили к ответу MMN, тогда как изменения первой или второй формант не приводили к этому. Эти результаты, наряду с предыдущими исследованиями, подчеркивают важность различия между фонематической (лингвистически значимой) и фонетической (лингвистически нерелевантной) обработкой звуков речи: звуки речи не обязательно обрабатываются иначе, чем любые другие звуки только потому, что они являются речью; различия в обработке в первую очередь возникают из-за наличия в речевом сигнале лингвистически значимой информации.

Это исследование финансировалось Стокгольмским университетом (135032).

Конфликт интересов

Конфликт интересов отсутствует.

1. Näätänen R, Paavilainen P, Rinne T, Alho K. Негативность несоответствия (MMN) в фундаментальных исследованиях центральной слуховой обработки: обзор. Clin Neurophysiol 2007;118:2544–2590 [PubMed] [Google Scholar]

2. Няэтэнен Р. Восприятие звуков речи человеческим мозгом в отражении несовпадения негативности (MMN) и ее магнитного эквивалента (MMNm). Psychophysiology 2001;38:1–21 [PubMed] [Google Scholar]

Psychophysiology 2001;38:1–21 [PubMed] [Google Scholar]

3. Näätänen R, Lehtokoski A, Lennes M, Cheour M, Huotilainen M, Iivonen A, et al. Специфические для языка представления фонем, выявляемые электрическими и магнитными реакциями мозга. Nature 1997; 385: 432–434 [PubMed] [ Google Scholar]

4. Takegata R, Nakagawa S, Tonoike M, Näätänen R. Полушарная обработка изменений длительности речевых и неречевых звуков. , Касаи К., Ямада Х., Камио С., Накагоме К., Иванами А., Фукуда М. и др. Латерализация мозга при несоответствии реакции на изменение гласных внутри и между категориями. Академия Google]

6. Шестакова А., Браттико Э., Муотилайнен М., Галунов В., Соловьев А., Сэмс М. и др. Представления абстрактных фонем в левой височной коре: исследование негативности магнитного несоответствия. Нейроотчет 2002; 13: 1–4 [PubMed] [Google Scholar]

7. Horváth J, Czigler I, Jacobsen T, Maess B, Schröger E, Winkler I. MMN или отсутствие MMN: отсутствие влияния отклонения на амплитуду MMN. Psychophysiology 2008; 45: 60–69 [ PubMed] [Google Scholar]

Psychophysiology 2008; 45: 60–69 [ PubMed] [Google Scholar]

8. Pakarinen S, Takegata R, Rinne T, Huotilainen M, Näätänen R. Измерение обширных профилей слуховой дискриминации с использованием отрицательности несоответствия (MMN) слухового потенциала, связанного с событием. Clin Neurophysiol 2007; 118:177–185 [PubMed] [Google Scholar]

9. Tiitinen H, May P, Reinikainen K, Näätänen R. Внимательное обнаружение новизны у людей регулируется предварительной сенсорной памятью. Nature 1994; 372: 90–92 [PubMed] [Google Scholar]

10. Dehaene -Ламбертц Г. Электрофизиологические корреляты восприятия категориальных фонем у взрослых. Нейроотчет 1997; 8:919–924 [PubMed] [Google Scholar]

11. Шарма А., Дорман М.Ф. Кортикальные слуховые вызванные потенциальные корреляты категориального восприятия начала голоса. время.J Acoust Soc Am 1999;106:1078–1083 [PubMed] [Google Scholar]

12. Deguchi C, Chobert J, Brunellière A, Nguyen N, Colombo L, Besson M. Предварительная и внимательная обработка французских гласных. Brain Res 2010; 1366:149–161 [PubMed] [Google Scholar]

Brain Res 2010; 1366:149–161 [PubMed] [Google Scholar]

13. Sittiprapaporn W, Tervaniemi M, Chindaduangratn C, Kotchabhakdi N. Преаттентивное различение изменения согласного гласного слога между категориями и внутри категорий. Neureport 2005; 16: 1513 –1518 [PubMed] [Google Scholar]

14. Пакаринен С., Тейнонен Т., Шестакова А., Квон М.С., Куяла Т., Хямяляйнен Х. и др. Быстрая параметрическая оценка центральной обработки речи и звука с отрицательным несоответствием. Int J Psychophysiol 2013; 87:103–110 [PubMed] [Google Scholar]

15. Pakarinen S, Lovio R, Huotilainen M, Alku P, Näätänen R, Kujala T. Быстрая многофункциональная парадигма для записи нескольких несоответствий негативности (MMN) фонетическим и акустическим изменениям в звуках речи. Biol Psychol 2009; 82: 219–226 [PubMed] [Google Scholar]

16. Partanen E, Vainio M, Kujala T, Huotilainen M. Лингвистическая многофункциональная парадигма MMN для расширенной записи профилей слуховой дискриминации. Psychophysiology 2011; 48: 1372–1380 [PubMed] [ Google Scholar]

17. Boersma P, Weenink D. Praat: компьютерная фонетика [Компьютерная программа], версия 5.3.13. Доступно по адресу: http://www.praat.org/. (По состоянию на 18 апреля 2012 г.)

Boersma P, Weenink D. Praat: компьютерная фонетика [Компьютерная программа], версия 5.3.13. Доступно по адресу: http://www.praat.org/. (По состоянию на 18 апреля 2012 г.)

18. Fant G, Henningsson G, Stålhammar U. Формальные частоты шведских гласных. STL-QPSR 1969; 10:29–31 [Google Scholar]

19. Perrin F, Pernier J, Bernard O, Giard MH, Echallier JF. Картирование потенциалов скальпа с помощью интерполяции поверхностных сплайнов. Electroencephalogr Clin Neurophysiol 1987; 66: 75–81 [PubMed] [Google Scholar]

.База знаний — Топливо Moto University

В этой перестрелке мы протестировали различные болты распределительных валов от разных производителей в двигателе Harley Davidson Twin Cam 103. Нашим тестовым мотоциклом был Dyna Switchback 2012 года, оснащенный воздушным фильтром FM AC/DC Stage 1, выхлопом E-Series 2/1, и каждый набор кулачков был полностью настроен с помощью Dynojet Power Vision в испытательной камере динамометра Fuel Moto Dynojet 250i. .

.

Вот список CAMS, протестированных в этой перестрелке:

- Andrews 48H

- Andrews 57H

- Cycle-Rama 570-2

- Cycle-Rama 575

- Feuling 525

- . Выполнение 543

- FEULING 525

- .

- Red Shift 525

- Red Shift 527

- Red Shift 575

- Screamin Eagle 255

- S & S 551

- S & S 570

- S & S 583

- S & S 585

- S & S MR103

- S & S 585

- S & S MR103

- S & S 585

- S & S MR103 0003 Дерево TW-222

- Дерево TW-555

- Дерево TW-777

- Дерево TW-999-6a

немного своей индивидуальности. Мы хотели бы, чтобы вы связались с одним из наших технических специалистов по телефону 920-423-3309 с понедельника по пятницу с 9 до 5 по центральному поясному времени, чтобы помочь вам найти лучший распределительный вал, соответствующий вашему конкретному стилю вождения и потребностям в производительности.

Базовый уровень – 79.69Hp/98.42Tq

Эндрюс 48H – 94.60 л.с./112.13Tq

Что говорит Эндрюс: «кулачки с широким наконечником для упаковщиков со стоковыми двигателями; максимальный крутящий момент на низких и средних оборотах»

Топливо Взгляд Moto: очень сильный кулачок для производительности на низких и средних оборотах, отличный удар на низких оборотах. Отлично работает со штатными двигателями 96/103.

Эндрюс 57H – 95,87 л.с./109,09Tq

Что говорит Эндрюс: «Кулачки с широким наконечником на болтах; 96-дюймовые, 103-дюймовые ограниченные и 110-дюймовые двигатели CVO, кулачки лучше всего работают в диапазоне оборотов 2200–5600 дюймов 9.0011

Топливо Мнение Moto: не такое сильное, как у 48H и некоторых других на низких оборотах, однако оно неплохо работает на средних оборотах и хорошо работает на высоких оборотах

Cycle-Rama CR 570-2 — 94,43 л. ответ. Так же легко настраивается.

ответ. Так же легко настраивается.

Cycle-Rama 575 — 93,70 л.с./108,91Tq

Что говорит Cycle-Rama: «болт на распредвале, большая мощность, работает на складе и модифицированные двигатели»

Топливо Мнение Moto: не так сильно, как 570 -2, однако он по-прежнему дает значительно больше HP/TQ, чем сток по обе стороны кривой. Хотелось бы увидеть эту камеру с немного большей компрессией и позволить ей сиять.

Feuling 525 – 95,31 л.с./106,43 Tq

Что говорит Feuling: «предназначен для увеличения ширины диапазона крутящего момента и экономии топлива. Обеспечивает высокую мощность на низких и средних оборотах с линейной кривой мощности и крутящего момента»

Топливо Комментарий Moto: Это обеспечивает большую мощность с измеримым общим приростом, очень линейная кривая мощности.

Feuling 543 — 96,47 л.с./108,43 Tq

Что говорит Feuling: «Больше мощности в верхнем диапазоне, чем у нашего 525 cam, без ущерба для крутящего момента на низких оборотах, самый плавный диапазон круизной мощности из доступных. Этот кулачок облегчает запуск, увеличивает отклик дроссельной заслонки и расход топлива».

Этот кулачок облегчает запуск, увеличивает отклик дроссельной заслонки и расход топлива».

Топливо Мнение Moto: не так сильно на низких оборотах, как 525, однако он становится сильным на средних оборотах и очень хорошо передает мощность. Очень отзывчивый в диапазоне 3000-4500 об/мин

Feuling 574 — 97.50Hp/107.29Tq

What Fueling говорит: «Неверный диапазон мощности для модифицированных двигателей и отличный болт для стандартных двигателей 96, 103 и 110. Это отличный универсальный распределительный вал с отличными характеристиками на низких оборотах и умопомрачительной мощностью на средних и высоких оборотах».

Fuel Взгляд Moto: кулачок хот-рода, обеспечивающий большую мощность на правой стороне кривой, но сильный удар на средних оборотах. По-прежнему поддерживает разумную производительность на низких оборотах.

Red Shift 525 — 85,79 л.с./109,68 Tq

Что говорит Red Shift: «Высокий крутящий момент для двигателей 96” и 103” Twin Cam® со стандартными, немодифицированными головками, разработанный для мгновенной передачи мощности на 6-й передаче на любой типичной крейсерской скорости. Мощность начинается до 2000 об/мин»

Мощность начинается до 2000 об/мин»

Топливо Мнение Moto: эти кулачки рано создают большую мощность, рассчитанную на максимальную мощность на низких оборотах. Очень быстро работает на холостых оборотах, не слишком доволен оборотами, но это и не обязательно. Отличный кулачок для тех, кто хочет сильной ранней мощности.

Red Shift 527 — 93,56 л.с./110,56 Tq

Что говорит Red Shift: двигатели. Обеспечивает плавный и впечатляющий крутящий момент и мощность. Разработаны для того, чтобы ваш мотоцикл двигался быстрее в местах, где вы чаще всего ездите. Мощность начинается с 2250 об/мин»

Топливо Мнение Moto: хорошо работает на низких оборотах, отличная мощность в среднем диапазоне и очень хорошо работает на высоких оборотах. Отличная камера с широкой мощностью.

Red Shift 575 — 94,46 л.с./110,17 Tq

Что говорит Red Shift: «максимальное ускорение клапанного механизма, которое дает гонщику ощущение полной свободы оборотов, требующее большего газа. Это отличный кулачок, если вам сейчас нужен болт, но вы планируете обновить головки и компрессию в будущем. Однако этот кулачок наиболее впечатляет, когда используется с головками с высоким потоком ».

Это отличный кулачок, если вам сейчас нужен болт, но вы планируете обновить головки и компрессию в будущем. Однако этот кулачок наиболее впечатляет, когда используется с головками с высоким потоком ».

Fuel Мнение Moto: еще один хот-родный кулачок, который очень хорошо раскручивается, сильно входит в середину и висит на мощности до ограничителя. Нам очень нравится, как увеличивается мощность. Не бойтесь пересмотреть это.

Screamin Eagle SE-255 — 89,29 л.с./108,11 Tq

Что говорит H-D: «Максимальные распредвалы, увеличение крутящего момента на низких оборотах отлично подходит для тяжелых мотоциклов или для тех, кто обычно переключает передачи ниже 4500 об/мин. ”

Fuel Взгляд Moto: улучшенная мощность и крутящий момент по сравнению со стандартными распредвалами, хороший удар на низких оборотах, хорошая общая кривая.

S&S 551 – 88,54 л.с./111,93 Tq

Что говорит S&S: «Комплект кулачков с болтовым креплением разработан для серийных или слегка модифицированных туристических велосипедов. Камеры 551 не рекомендуются для степени сжатия 10: 1 или выше. Значительно улучшает крутящий момент на низких и средних оборотах, особенно сильно при холостом ходу при 4000 об/мин»

Камеры 551 не рекомендуются для степени сжатия 10: 1 или выше. Значительно улучшает крутящий момент на низких и средних оборотах, особенно сильно при холостом ходу при 4000 об/мин»

Топливо Мнение Moto: очень мощная мощность на низких оборотах, которая хорошо переносится на средние обороты, сильный отклик на педаль газа. Отличный выбор для тяжелых туристических мотоциклов, которым нужна мощность на ранних этапах.

S&S 570 — 98,74 л.с./109,95 Tq

Что говорит S&S: «Этот кулачок обеспечит хорошее увеличение мощности во всем диапазоне мощности. 3200-5700 об/мин. Отличное сочетание общей мощности 103-дюймового

Fuel Взгляд Moto: отличные обороты, сильный удар на средних оборотах и рывок до предела. Большая мощность, очень гибкий во многих приложениях.

S&S 583 – 90,97 л.с./110,48 Tq

Что говорит S&S: «Этот кулачок создает мощность и крутящий момент, которые вы можете почувствовать во всем диапазоне оборотов, обеспечивая максимальную мощность именно там, где она вам нужна: 1500–5000 об/мин»

Топливо Мнение Moto: фантастический начальный крутящий момент с широкой мощностью, очень быстрый на низких и средних оборотах. Не король лошадиных сил, но он действительно сияет от 1500-4000 об / мин. Отличная кривая

Не король лошадиных сил, но он действительно сияет от 1500-4000 об / мин. Отличная кривая

S&S 585 – 97,37 л.с./108,05 ткв.

Что говорит S&S: Обеспечивает значительное увеличение мощности и крутящего момента, начиная с 3000 об/мин, и держится стабильно до красной зоны. 3500-6000 об/мин для двигателей 88″ – 103″

Топливо Мнение Moto: кулачок хот-рода немного мягок в нижней части при стандартном сжатии, сильно включается при 3000 об/мин и хорошо работает на верхних оборотах. Вам нужно увеличить обороты этой камеры, она действительно требует более высокой степени сжатия.

S&S MR103 – 97,03 л.с./112,72 ткв.

Что говорит S&S: «для гонщика, который хочет получить больше всего, не жертвуя крутящим моментом на низких оборотах ради лошадиных сил на высоких оборотах, или наоборот. Больше мощности во всем широком диапазоне мощности, от холостого хода до красной линии».

Fuel Взгляд Moto: очень высокая мощность и крутящий момент, отличный общий баланс для райдеров, которым нужен линейный прирост мощности. Отличная кривая.

Отличная кривая.

Wood Performance TW-222 — 96,87 л.с./111,89 Tq

Что говорит Wood Performance: «Держитесь крепче, супернизко-средний диапазон и чертовски крутитесь на вершине»

Fuel Мнение Moto: очень плавная подача, быстрое ускорение, раннее наращивание мощности и очень хорошая устойчивость. Легко настроить.

Wood Performance TW-555 – 97,53 л.с./112,68 тq

Что говорит Wood Performance: «Сверхвысокая производительность для ваших 96-, 103- и 110-дюймовых уличных или туристических мотоциклов»

1

1 дает очень широкую мощность, особенно сильную в среднем диапазоне, очень хорошо разгоняется с высокой мощностью. Широкая общая кривая мощности.

Wood Performance TW-777 — 99,08 л.с./112,52 Tq

Что говорит Wood Performance: «Горячие 555 на стероидах», «уличный или туристический мотоцикл» работает до верхних оборотов. Отличное общее сочетание мощности и крутящего момента.