Как внести материнский капитал в ипотеку

Многих будущих заявителей по ипотеке интересует вопрос, как можно внести материнский капитал в счет оплаты первого взноса или для погашения части задолженности.

Если у семьи, в которой родился ребенок, уже есть оформленный жилищный кредит, то сертификат может быть направлен на частичное погашение задолженности или даже на ее полное погашение, если достаточно средств.

Как правило, материнский капитал позволяет покрыть от 10 до 40 процентов долга, это зависит от стоимости приобретаемой в ипотеку недвижимости. О размере детского капитала в этом году вы узнаете из этой статьи.

Есть определенные условия погашения жилищного кредита за счет сертификата.

- Покупаемое жилье должно находиться на территории РФ.

- Заемщиком может выступать либо мать, либо отец.

- Лицо, использующее сертификат, должно оформить жилое помещение в общую долевую собственность всех членов семьи.

Этапы оформления ипотечного заема с использованием материнского капитала следующие:

- Оповестить банк о желании направить средства детского капитала на погашение ипотеки. Банк предоставляет документ, в котором указан остаток суммы.

- В Пенсионном фонде РФ владелец сертификата пишет соответствующее заявление (а образец на получение самого сертификата вы найдете по этой ссылке). Нужно предоставить такие бумаги, как: кредитный договор, оригинал сертификата, справка об остатке задолженности, копия паспорта.

Если в числе собственников отсутствует кто-либо из семьи, то заемщик предоставляет также оформленное у нотариуса обязательство оформить покупаемое жилье в общую долевую собственность в течение полугода после полного погашения жилищного займа.

- Сумма материнского капитала, которая запрашивается на погашение ипотеки, не должна превышать величины остатка. Информация о том, сколько всего составляет материнский капитал, представлена в этом обзоре.

- В случае положительного решения от ПФ РФ средства перечисляются на банковский счет в течение двух месяцев. Иногда после этого Пенсионный фонд запрашивает у банка отчет о получении средств. Отказ возможен, если с помощью детского капитала заемщик пытается погасить накопившиеся штрафы и пени за просрочки.

- Материнский капитал может быть использован в любое время после заключения договора ипотеки, даже через несколько дней после подписания договора на кредит.

При использовании сертификата на досрочное погашение части ипотеки платежи пересчитываются:

- Сохраняется срок кредита, уменьшаются ежемесячные выплаты

- Сокращается срок кредитования, размер ежемесячного платежа остается прежним.

По мнению экспертов, второй вариант является более выгодным, но люди чаще стараются снизить ежемесячную кредитную нагрузку за счет уменьшения платежей.

Таким образом, внести средства материнского капитала для оплаты ипотеки на жилье достаточно просто, основная трудность состоит лишь в сборе документов. Перечень документов, необходимых для использования сертификата в погашении кредита на жилье, вы найдете здесь. Если вас интересуют банки, работающие с этой программой, то перейдите по данной ссылке.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Как погасить ипотеку материнским капиталом в Сбербанке: этапы

Перед молодыми российскими семьями с двумя и более детьми очень остро стоит вопрос об улучшении и расширении жилья. Получая сертификат на материнский капитал, родители приобретают шанс использовать бюджетные средства для решения подобной проблемы. Сегодня законодательством разрешено применять маткапитал можно только в качестве разовых выплат –начального платежа при оформлении ипотечного займа или его погашения (оплата тела кредита и процентов). Государство с этого готово изменить существующие правила: ведется разработка нового закона и благодаря этому у заемщика появится возможность применить семейный доход для ежемесячных платежей.

Но сейчас кредитозаемщиков больше интересует, как погасить ипотеку материнским капиталом в Сбербанке.

Но сейчас кредитозаемщиков больше интересует, как погасить ипотеку материнским капиталом в Сбербанке.

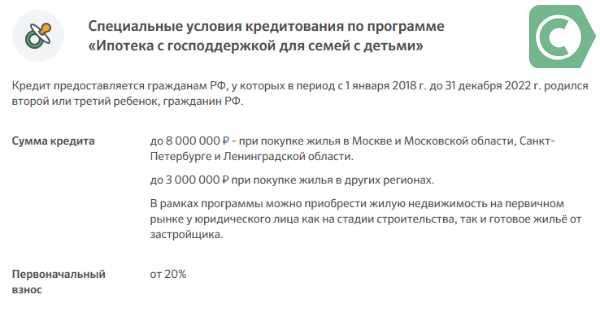

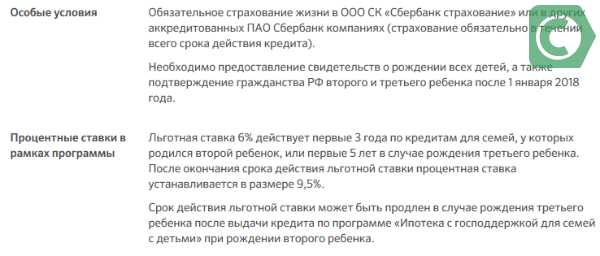

Ипотека с господержкой от 6% – условия акционной программы получения кредита на жилье для семей с несколькими детьми.

Содержание статьи:

Погашение ипотеки материнским капиталом в Сбербанке

Банковским учреждением реализуются специальные кредитные программы для молодых родителей, желающих применить полученный сертификат. Как рационально и правильно оплатить заемщику ипотеку маткапиталом в Сбербанке?

Для Вас есть выгодные предложения по займам, кредитам и картам, очень гибкие условия, поможем рассчитать переплату на калькуляторе — это займет не более минуты. Хотите попробовать?

Подать заявкуЕсли жилищный займ оформлен, а в семье родился ребенок, то госсубсидию по действующему законодательству можно внести как часть средств для досрочной или частичной выплаты. По наблюдениям специалистов, что применить субсидию в качестве выплаты жилищного займа намного проще, чем оформить новый. Схема достаточно простая. После подачи в ПФР заявления с его счета средства перечисляются на банковский счет.

Процентные ставки

Процентные ставки

Процентные ставки

Процентные ставкиПреимуществом кредитов, где можно применить субсидию, являются достаточно лояльные проценты по сравнению с предложениями других кредиторов. Особые условия предоставляются зарплатным клиентам и сотрудникам учреждения: для них ставка снижается на 1-2%.

Владельцы сертификатов могут стать участниками специальной кредитной линии «Молодая семья», где предусмотрена самая низкая ставка по кредиту – 11,5%. Немного больше придется платить тем, кто берет заемные средства для индивидуального строительства – 14%. Жилищный кредит может вырасти на 1% в случае отказа клиента от личной страховки. Залоговое недвижимое имущество в любом случае страхуется.

Погашение кредита на жилье

Погашение кредита на жилье

Погашение кредита на жильеПогашение ипотеки с применением материнского капитала в Сбербанке – это наиболее выгодное вложение бюджетной субсидии. Родители могут оформить договор, не дожидаясь 3-х лет после появления ребенка. По законодательству обналичить средства до истечения этого срока можно лишь на жилищное кредитование: в качестве начального взноса или окончательных выплат.

Обратиться в ПФР с заявлением о распоряжении денег нужно не позже, чем через полгода после оформления ссуды.

Еще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Еще одно условие – оформление долевой собственности всех членов семьи на квартиру.

Заемщику необходимо знать, что при наличии детского капитала при погашении ипотеки в Сбербанке, по условию клиент получает право на налоговый вычет. Он составляет 13% выплаченной ссуды. Для получения вычета необходимо посетить налоговую инспекцию, собрав нужные документы:

- заявление,

- декларация 3-НДФЛ;

- справка 2-НДФЛ

- справка, подтверждающая расходы на покупку жилья.

Порядок погашения ипотеки материнским капиталом

Если у заемщика с получением сертификата на маткапитал появилось желание частично или полностью закрыть жилищный кредит, ему нужно пройти несколько этапов.

1 этап – обратиться в отделение, где оформлялся займ, и написать заявление. К нему потребуются приложить пакет документов:

- паспорт титульного заемщика,

- сертификат.

Кредитор выдает клиенту справку о задолженности (размер тела кредита и процентов).

2 этап – посетить ПФР. При себе иметь следующую документацию:

- паспорт владельца сертификата;

- сертификат;

- справку кредитора о задолженности;

- право собственности на объект недвижимости;

- если на членов семьи не выделены доли, то потребуется оформить нотариальное обязательство о выделении на детей и второго супруга долей в течение полугодия после закрытия кредита.

В некоторых случаях возможно предоставление дополнительной документации. Это может быть судебное решение о признании права на получение сертификата, доверенность представителя, подтверждение усыновления и т.п. Сотрудники Пенсионного фонда по описи принимают документы на рассмотрение. Процедура принятия решения занимает 30 дней.

В некоторых случаях возможно предоставление дополнительной документации. Это может быть судебное решение о признании права на получение сертификата, доверенность представителя, подтверждение усыновления и т.п. Сотрудники Пенсионного фонда по описи принимают документы на рассмотрение. Процедура принятия решения занимает 30 дней.

3 этап – заемщик с разрешением от ПФ посещает банк.

4 этап – в течение 30 дней средства от ПФ поступают кредитору. После их зачисления в банке рассматривается новый график выплат (уменьшается ежемесячный платеж или длительность кредитного договора) или полностью закрывается кредит (это зависит от суммы задолженности). Взять справку о закрытии кредита.

5 этап – в течение полугода после закрытия займа и снятие его через Росреестр выполнить выделение долей, если это требуется. Это может быть оформлено соглашением о распределении долей или договором дарения.

Заключение

Погашение ипотеки материнским капиталом в Сбербанке, по отзывам клиентов – простая процедура. К тому же, не потребуется предоставлять значительный пакет документов, их количество минимально. Предоставление государством помощи и рост выделяемых средств, позволяет предположить, что много молодых семей с детьми смогут решить свою жилищную проблему.

07-11-2017

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как использовать свой материнский капитал на погашение ипотеки

Материнский капитал является способом государственной поддержки молодых семей. О том, как использовать его на погашение ипотеки, и пойдет речь ниже.

Выделяемая государством сумма может быть применена только в некоторых случаях:

- Оплата образования любого ребенка в семье

- Увеличение пенсии матери

- Покупка или строительство собственного жилья (а также оплата первоначального взноса по ипотеке или ее части).

Именно последний вариант сегодня больше всего интересует россиян, так как проблема с собственными квадратными метрами наиболее актуальна. Воспользоваться сертификатом без проблем при ипотеке можно сразу же после его получения, ждать достижения 3-летнего возраста ребенком не нужно. Подробнее о МК и его сумме читайте здесь.

Распоряжаться деньгами, выдаваемыми по материнскому капиталу, можно только в безналичном порядке, чтобы была возможность контролировать цель перечисления средств. Конечно же, понадобится и соответствующее заявление в Пенсионный Фонд, образец такой бумаги представлен в этой статье.

Исключением является случай, когда семья самостоятельно строит дом (до начала строительства перечисляется половина капитала на расчетный счет в банке, а затем через полгода можно получить вторую часть, предъявив документы, подтверждающие стоимость произведенных работ).

Если у вас уже есть ипотека, то вы имеете право использовать всю сумму МК сразу после вручения сертификата на погашение части задолженности перед кредитором.

Для этого:

- Обратитесь в банк, который выдал вам жилищный заем, и запросите справку об остатке долга.

- Подайте в Пенсионный Фонд заявление о перечислении МК в счет оплаты ипотеки и предоставьте необходимые документы (паспорт, сертификат, документы о долговом обязательстве, документы с правом на жилое помещение, заявление о намерении после выплаты всего долга оформить жилье в общую собственность с супругом и детьми, документы созаемщиков). Срок рассмотрения обращения не превышает 1 месяц.

- После принятия решения ПФ отправит вам письменное уведомление. Деньги поступят на банковский счет через 2 месяца.

- Если перечисленная сумма закрывает долг полностью, то запросите у кредитора документ, подтверждающий полную выплату. Если погашена только часть, то вы имеете право на перерасчет ежемесячного платежа или уменьшение срока. Вам предоставят новый график платежей. Более детально о досрочном погашении ипотеки вы узнаете из этого обзора.

- Если вы только собираетесь оформить ипотеку и хотите использовать материнский капитал на погашение первоначального взноса, то ознакомьтесь с основными этапами процедуры в этой статье.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Погашение ипотеки материнским капиталом: условия и способы

Жилищный вопрос для молодых семей в России остается чрезвычайно острым. Решение его далеко от своего финала. Однако в настоящее время есть определенные варианты, с помощью которых можно облегчить жилищное обустройство для молодой семьи. Погашение ипотеки материнским капиталом – вот о чем пойдет речь ниже. Понятно, что свыше 90% российских семей в поисках собственного жилья вынуждены брать ипотеку или просто большой кредит на покупку жилой недвижимости.

Жилищный вопрос для молодых семей в России остается чрезвычайно острым. Решение его далеко от своего финала. Однако в настоящее время есть определенные варианты, с помощью которых можно облегчить жилищное обустройство для молодой семьи. Погашение ипотеки материнским капиталом – вот о чем пойдет речь ниже. Понятно, что свыше 90% российских семей в поисках собственного жилья вынуждены брать ипотеку или просто большой кредит на покупку жилой недвижимости.

Статья в тему: программы ипотечного кредитования для молодых семей

Чтобы легче было добиться полной и безраздельной собственности на приобретенное жилье, можно использовать средства, составляющие материнский (он же семейный) капитал. Но как перевести имеющиеся средства в другую плоскость – жилищную? Требуются ли для этого какие-то специальные условия? Насколько велик набор необходимых документов? Именно эти вопросы встают перед лицами, которые предпочли использовать материнский капитал указанным выше образом.

Базовые условия погашения

Здесь, на самом деле, нет ничего сложного. Прежде всего, следует знать, что приобретенное в кредит жилье должно быть лучше предыдущего. Ключевую роль по российским законам играет увеличение жилплощади на одного человека. И жилая недвижимость должна находиться на территории РФ. Впрочем, эти пункты в 99% всех случаев соблюдаются автоматически. Второй момент – кто в принципе имеет право так распоряжаться материнским капиталом?

Таким правом обладают оба родителя или опекун, чье опекунство юридически оформлено. Либо сам ребенок, на которого был выдан семейный капитал, когда достигнет 23-летнего возраста. Многие семьи, вошедшие в сферу ипотечного кредитования, задаются еще таким вопросом: а когда лучше использовать материнский капитал? То есть еще до приобретения квартиры в кредит или уже после, когда пойдут ежемесячные выплаты. Само по себе это можно сделать в любое время. Все зависит от того, каким образом семья собирается гасить ипотеку. В целом банки предлагают здесь три варианта.

Варианты погашения

Вариант первый – оплата первоначального взноса. Почти всегда этот вариант выбирают те, кто заранее планировал потратить материнский капитал на улучшение жилищных условий. При взятии ипотеки в банке заемщик вносит первую выплату, которая, как правило, оказывается самой крупной, с помощью денежных средств полученного капитала. Одно время с этим способом частичного погашения ипотеки возникали проблемы. Такое использование маткапитала было ограничено. Многие банки создавали такие условия ипотечного сектора, чтобы первоначальный взнос оплачивался исключительно «свободными наличными».

Некоторые финансовые организации имеют подобные принципы и поныне. Есть мнение, что основная причина такой политики заключается в сомнении относительно платежеспособности клиентов, которые сразу же прибегают к помощи материнского капитала. Однако основные крупные банки РФ (Сбербанк, Газпромбанк) в настоящее время сошлись во мнении, что первоначальный взнос не является каким-то особенным критерием, характеризующим финансовую состоятельность клиентов. Значит, им можно доверять.

Осуществлять первоначальный взнос капиталом разумно, когда сам капитал не очень большой. Но следует знать, что первый вариант по закону РФ осуществим только спустя 3 года после рождения ребенка или получения опекунства. И при этом материнский капитал должен быть нетронутым. Если семья на часть полученных денег, например, уже обставила новую детскую комнату, то первоначальный взнос капиталом оплатить уже не получится.

Второй вариант – наиболее распространенный – когда можно погасить всю основную часть кредита целиком. В этом случае семья рассчитывается только за проценты, быстро приобретая квартиру в свою полноценную собственность. Беда в том, что семейного капитала, как правило, не хватает для подобной финансовой акции. Поэтому данный вопрос необходимо тщательно оговаривать в банке. Если можно погасить большую часть основного займа, тогда банк и начисляемые проценты может пересчитать, отталкиваясь от оставшейся, небольшой суммы долга и открыв новый счет. В целом такое использование денег самое разумное.

Третий вариант – это оплата средствами маткапитала исключительно процентов ипотечного кредитования. Но для молодой семьи это самый невыгодный вариант, означающий в целом прожигание полученных от государства денежных средств. К нему стоит прибегать только тогда, когда нет никакого другого выхода, а проценты платить надо.

Необходимый пакет документации

Предположим, с выбранным вариантом вопрос решен. Что дальше? Как погасить ипотеку материнским капиталом? Не надо быть юристом, чтобы понимать необходимость набора пакета определенных документов. Поскольку в России бюрократия и крючкотворство продолжают занимать прочные и почетные места в социально-экономической жизни, рекомендуется заранее быть «во всеоружии». Ниже приведен полный перечень той документации, которая обязательно понадобится в ходе оформления оплаты:

- Паспорт гражданина (гражданки) РФ или же иностранный паспорт с подтвержденным видом на жительство плюс несколько полных ксерокопий документа.

- Сертификат на получение материнского капитала. Этот документ бессрочен. Выдается он на одно лицо (мать, отец или опекун), но второй родитель также автоматически имеет право на полученный капитал. Утерянный сертификат можно заменить дубликатом в Пенсионном фонде РФ.

- Банковский договор, оформляемый при взятии ипотеки.

- Справка из банка, в котором был взят кредит. В справке должна быть указана оставшаяся сумма долга и общее состояние счета.

- Документы, подтверждающие собственность на взятое в долг жилье.

- Заполненная форма, где заемщик извещает о своем желании погасить ипотеку за счет средств материнского капитала. Данная форма выдается в Пенсионном фонде;

- Договор, заверенный нотариусом и гласящий, что заемщик обязуется оформить недвижимую жилую собственность как равноправное семейное владение, в котором каждый член семьи имеет равную долю.

- Бывает так, что кредит оформлен на кого-то одного из членов семьи. Например, мужа. Тогда потребуется и его паспорт. Плюс в ЗАГСе необходимо будет взять свидетельство о браке. Впрочем, учитывается, что многие семьи живут гражданским браком, поэтому здесь не строго.

Процесс перевода средств маткапитала в счет гашения ипотеки

Разумеется, могут потребоваться иные документы, например свидетельство о лишении родительских прав, если материнский капитал получили опекуны. Но это нестандартные случаи. В остальном же пакет документов остается неизменным. Итак, документы готовы. Собственно, изъявить желание аннулировать ипотеку средствами семейного капитала можно хоть через пару дней после получения оного (но помним про первоначальный взнос). Главное, чтобы был в порядке банковский счет.

После сообщения банку-бенефициару о намерении погасить ипотеку упомянутым способом потребуется посетить Пенсионный фонд, для которого, собственно, и нужен описанный пакет документов. Фонд принимает копии документов, заполненную заявку, после чего в течение одного месяца выносится решение.

Решение в письменном виде высылается непосредственно заемщику. Обычно можно ожидать положительный ответ. Существует твердый перечень законных причин, по которым ПФР способен отказать.

- Предоставлен неполный список необходимой документации.

- Заемщик случайно или намеренно указал неверные сведения в форме либо форма заполнена неправильно (но последнее маловероятно, поскольку сотрудники учреждения сразу могут указать на ошибки).

- Родитель или родители (опекун/опекуны) совершили в отношении ребенка уголовное преступление.

- Как следствие, это может привести к лишению родительских прав, что, естественно, лишает их и права на материнский капитал.

- Преступление против личности ребенка само по себе автоматически лишает права на материнский капитал.

Завершающий этап

В остальных случаях ПФР не имеет права отказать семье в их желании избавиться от ипотеки с помощью семейного капитала. Если семья получила отказ и считает его неправомерным, то у истца (семьи) есть 30 дней, чтобы подать заявку на обжалование. Обжаловать решение можно в вышестоящей инстанции, но чаще всего за таким делом обращаются в суд. Причем не лишней будет консультация у хорошего юриста. Одобрение ПФР будет означать, что средства материнского капитала придут на банковский счет через два месяца.

После положительного решения фонда обязательно необходимо сообщить об этом в банк. Как только финансовая организация получит деньги, она свяжется с заемщиком для перезаключения договора. В новом договоре будут закреплены условия новых выплат за оставшуюся часть ипотеки. Либо банк выдаст подтверждение, что заемщик полностью погасил кредит, если средств материнского капитала для этого хватило. Но последнее наблюдается нечасто, поэтому можно выбрать два варианта.

Либо сокращается срок выплаты ипотеки, при том что ежемесячные взносы остаются прежними. Либо срок остается прежним, а ежемесячные взносы уменьшаются. Размер уменьшения зависит от того, какая сумма была внесена в счет погашения кредита. Все эти расчеты должны производиться сотрудниками банка в присутствии заемщика (заемщиков). Представленный здесь материал имеет информационно-практическую ценность.

Он призван познакомить с основными шагами в вопросе погашения долга тех людей, которые имеют семьи и приобщились к сфере ипотечного кредитования. В тексте для этого разобраны не только очевидные моменты (необходимые документы, учреждения), но и некоторые распространенные ситуации, порождающие вопросы юридической плоскости.

Помогла статья? Оцените её