«Декретный» отпуск и стаж

Одной из социальных гарантий, предусмотренных законодательством для поддержки материнства и детства в Украине, являются отпуска по уходу за ребенком. Расчет страхового стажа лиц, которые находились в этих отпусках, вызывает многочисленные вопросы у кадровиков.

Исчисление страхового стажа лиц, которые находились в отпусках по уходу за ребенком, часто остается под вопросом. Что же вызывает неопределенность ситуации?

Дело в том, что период отпуска по уходу за ребенком до 3-х лет засчитывается в страховой стаж для оплаты временной нетрудоспособности*, а до 6-ти лет (на основании медицинского заключения) — нет.

*Как период, за который уплачены страховые взносы, исходя из размера минимального страхового взноса (ч. 1 ст. 21 Закона Украины «Об общеобязательном государственном социальном страховании» от 23.09.1999 № 1105-XIV).

При смене работы трудовая книжка не дает кадровику ключ к пониманию, какие предыдущие периоды зачислять в страховой стаж, а какие нет.

Трудовая книжка — данных для определения страхового стажа недостаточно

Основным документом о трудовой деятельности работника является трудовая книжка (ст. 48 Кодекса законов о труде Украины; КЗоТ).

Трудовые книжки ведут для всех лиц, работающих на предприятии, в учреждении, организации или у ФЛП более 5 дней.

В трудовую книжку заносят сведения о работе, поощрения и награды, но не о пребывании в отпусках (ежегодном, по беременности и родам, по уходу за ребенком до 3-х или 6-ти лет и т.д.).

Именно поэтому при исчислении страхового стажа на новом месте работы на основании трудовой книжки проблематично выяснить, какой период трудовых отношений с предыдущим работодателем включать в страховой стаж — весь или его определенную часть.

И делать это следует осмотрительно. Ведь на трудовую книжку кадровики ориентировались, определяя страховой стаж, только до 01.01.2011. Поэтому страховой стаж вычисляют по данным персонифицированного учета сведений о застрахованных лицах Государственного реестра общеобязательного государственного социального страхования (далее — Реестр; ч. 2 ст. 21 Закона № 1105).

2 ст. 21 Закона № 1105).

Справки ОК-5 и ОК-7 в качестве источника информации о стаже

Информацию из Реестра предоставляют:**

- органы Пенсионного фонда Украины (ПФУ)

- страхователям и/или застрахованному лицу;

- на бумажных носителях по форме ОК-5 или ОК-7.

** Согласно Положению о реестре застрахованных лиц Государственного реестра общеобязательного государственного социального страхования, утвержденного постановлением правления ПФУ от 18.06.2014 № 10-1.

В справках ОК-5 и ОК-7 периоды отпусков четко не выделяются. Это усложняет задачу. И все же совокупно информация со справок и из трудовой книжки позволяет точно рассчитать страховой стаж.

Пример исчисления страхового стажа

Страховой стаж будем определять на основании условных справки ОК-7 и трудовой книжки, по косвенным признакам отпусков (уплата ЕСВ, страхователь).

Читайте также: Как рассчитать отпуск при увольнении

Допустим, в ООО «Надежда» принята женщина, которая имеет ребенка до 6-ти лет. В трудовой книжке новой работницы указан период работы в ООО «Все будет хорошо» — с 03.01.2013 по 30.09.2016. Устно женщина сообщила, что во время трудовых отношений с ООО «Все будет хорошо» находилась в отпусках:

В трудовой книжке новой работницы указан период работы в ООО «Все будет хорошо» — с 03.01.2013 по 30.09.2016. Устно женщина сообщила, что во время трудовых отношений с ООО «Все будет хорошо» находилась в отпусках:

- по уходу за ребенком до 3-х лет — до марта 2016 включительно;

- без сохранения заработной платы по уходу за ребенком до 6-ти лет (на основании медицинского заключения) — до увольнения.

Дополнительно работница предоставила справку ОК-7 за 2013-2016 гг.

Данные справки ОК-7 за 2013 год свидетельствуют: по май включительно единый взнос с заработной платы застрахованного лица платил страхователь ООО «Все будет хорошо» (код ЕГРПОУ 12345670). Это соответствует записи в трудовой книжке. Поскольку заработная плата, с которой уплачивался единый взнос, превышает минимальную, этот период полностью включаем в страховой стаж.

С июня в графе «Сумма заработка, с которой уплачен единый взнос» проставлено значение «0,00». Впрочем, согласно записи в трудовой книжке, трудовые отношения с ООО «Все будет хорошо» продолжались до 30.

Одновременно с июня страхователем лица также является Киевский городской центр по начислению и осуществлению социальных выплат (далее — Центр ЕГРПОУ 22886300). Центр входит в систему органов, выплачивающих помощь в связи с рождением ребенка и уходом за ребенком до 3-х лет.

Отсутствие заработка на основном месте работы (ООО «Все будет хорошо») и уплата единого взноса за этот период органом социальной сферы подтверждают: с июня по декабрь 2013 года женщина находилась в отпуске по уходу за ребенком до 3-х лет. Этот период засчитываем в страховой стаж.

С 2014 года существенных изменений два:

- увеличивается минимальная заработная плата, по которой исчисляется единый взнос;

- с таблицы исключается страхователь ООО «Все будет хорошо», который в последующие годы хотя и остается работодателем лица (согласно трудовой книжки), однако единый взнос не платит.

Страхователем в течение этого времени является Центр.

Поскольку единый взнос уплачен полностью, все месяцы 2014-2015 гг. включаем в страховой стаж.

Центр уплатил единый взнос и за I квартал 2016 года. Поэтому и этот период полностью засчитываем в страховой стаж.

В течение II-III кварталов 2016 года застрахованное лицо не имело заработка, а единый взнос за него не уплачивался. Это подтверждают отметки в справке ОК-7: «0,00» (сумма заработка), «Нет», «0» (страховой стаж). Как видим, Центр прекратил выплаты. Поэтому II-III кварталы 2016 года в страховой стаж не включаем.

Согласно записям в трудовой книжке, лицо находилось в трудовых отношениях с ООО «Все будет хорошо» до 30.09.2016 включительно. Наличие у женщины ребенка старше 3-х лет дает основания для вывода: периодом, в течение которого не уплачены заработок и взносы, является отпуск без сохранения заработной платы по уходу за ребенком до 6-ти лет (на основании медицинского заключения).

Соответственно, апрель-сентябрь 2016 года в нашем примере в страховой стаж не засчитываем.

С октября 2016 года страхователем лица является новый работодатель — «ООО «Надежда», что соответствует записи в трудовой книжке.

Подведем итог. По состоянию на 01.01.2017 лицо согласно справке ОК-7 и записями в трудовой книжке получило 42 месяца страхового стажа: 12 мес. (2013 г.) + 12 мес. (2014 г.) +12 мес. (2015 г.) + 6 мес. (2016 г.) = 42 мес., или 3,5 года.

Стаття підготовлена за матеріалами журналу «Кадровик-01»

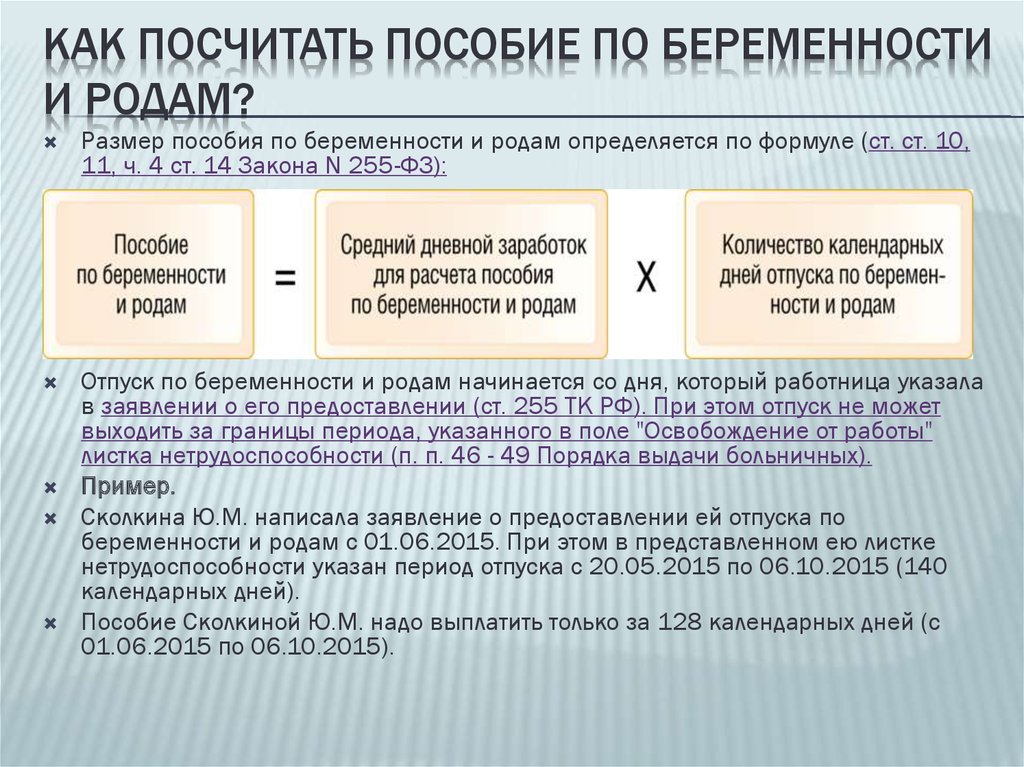

Перерасчет установленного законом права работника на пособие по беременности и родам, если он получил прибавку к зарплате | Задачи | Инструменты

Ключевые моменты

- Если сотрудница получает прибавку к зарплате в любой момент между началом периода расчета пособия по беременности и родам и окончанием отпуска по беременности и родам, это повлияет на расчет установленного законом пособия по беременности и родам. Работодатель должен будет пересчитать недельный заработок работника для целей расчета установленной законом выплаты по беременности и родам и установить дату увеличения установленной законом выплаты по беременности и родам задним числом до начала периода выплаты по беременности и родам.

- Повышение заработной платы может также означать, что работник ретроспективно получает право на установленное законом пособие по беременности и родам, если его заработок изначально был слишком низким для получения установленного законом пособия по беременности и родам.

Ресурсы XpertHR

Часто задаваемые вопросы

Если ежегодное повышение заработной платы совпадает с отпуском работника по беременности и родам, повлияет ли это на его пособие по беременности и родам?

Руководство «Как сделать»

Практическое руководство, как действовать в случае повышения заработной платы, приуроченного к отпуску работника по беременности или родам

Типовые политики и документы

Письмо, информирующее сотрудницу о перерасчете установленной законом заработной платы по беременности и родам

Руководство по трудовому праву

Средний недельный заработок для целей установленной законом выплаты по беременности и родам

Калькулятор

Рассчитать установленную законом выплату работнику по беременности и родам

Инструктаж линейного руководителя

Права материнства в конкретных ситуациях

Liveflo

Начать рабочий процесс по управлению декретным отпуском сотрудницы и оплатить

Перейти прямо к «Что, если?» событие, связанное с повышением заработной платы работника во время или до отпуска по беременности и родам

Перейти непосредственно к шагу рабочего процесса по расчету установленного законом права работника на выплату по беременности и родам

Была ли эта статья полезной?

Читать больше элементов с теми же темами

Управление сотрудниками/рабочими

Права семьи и поддержка

Отпуск по беременности и родам и пособие по беременности и родам

Оплата и льготы

Уровни оплаты и награды

Платные премии/повышения

Управляйте отслеживаемыми темами>

Рассчитать требуемую выплату по беременности и родам с красным градиентом Векторное изображение

Рассчитать требуемую выплату по беременности и родам с красным градиентом Векторное изображение org/BreadcrumbList»>

org/BreadcrumbList»>ЛицензияПодробнее

Стандарт Вы можете использовать вектор в личных и коммерческих целях. Расширенный Вы можете использовать вектор на предметах для перепродажи и печати по требованию.Тип лицензии определяет, как вы можете использовать этот образ.

| Станд. | Расшир. | |

|---|---|---|

| Печатный / редакционный | ||

| Графический дизайн | ||

| Веб-дизайн | ||

| Социальные сети | ||

| Редактировать и изменять | ||

| Многопользовательский | ||

| Предметы перепродажи | ||

| Печать по требованию |

Владение Учить больше

Эксклюзивный Если вы хотите купить исключительно этот вектор, отправьте художнику запрос ниже: Хотите, чтобы это векторное изображение было только у вас? Эксклюзивный выкуп обеспечивает все права этого вектора.

Мы удалим этот вектор из нашей библиотеки, а художник прекратит продажу работ.

Способы купитьСравнить

Плата за изображение $ 14,99 Кредиты $ 1,00 Подписка $ 0,69Оплатить стандартные лицензии можно тремя способами. Цены $ $ .

| Оплата с помощью | Цена изображения |

|---|---|

| Плата за изображение $ 14,99 Одноразовый платеж | |

| Предоплаченные кредиты $ 1 Загружайте изображения по запросу (1 кредит = 1 доллар США). Минимальная покупка 30р. | |

| План подписки От 69 центов Выберите месячный план. Неиспользованные загрузки автоматически переносятся на следующий месяц. | |

Способы купитьСравнить

Плата за изображение $ 39,99 Кредиты $ 30.