На основании каких документов организация должна предоставить сотруднице двойной налоговый вычет?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ На основании каких документов организация должна предоставить сотруднице двойной налоговый вычет?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

Консультация предоставлена 20.05.2015 г.

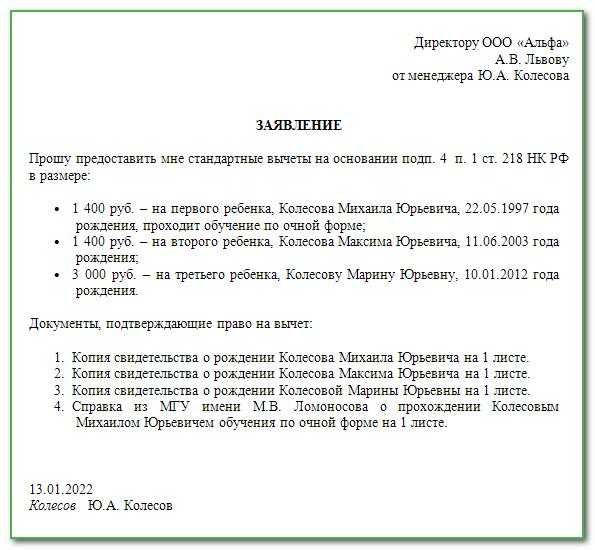

Сотрудница требует предоставить ей двойной налоговый вычет на ребенка. В бухгалтерию она представила следующие документы: копию свидетельства о рождении, копию справки из ЗАГСа по форме N 25, копию ордера на право занятой жилой площади в общежитии, копию справки о том, что вместе с ней проживает ее дочь 1998 года рождения. Заявление от отца ребенка об отказе от налогового вычета не представлено.

На основании каких документов организация должна предоставить сотруднице двойной налоговый вычет?

Рассмотрев вопрос, мы пришли к следующему выводу:

Подтверждением права на двойной вычет в рассматриваемой ситуации будет являться справка по форме N 25, выданная органами ЗАГСа, и документы, подтверждающие семейное положение (отсутствие зарегистрированного брака).

Обоснование вывода:

Для доходов, в отношении которых предусмотрена налоговая ставка в размере 13% (п. 1 ст. 224 НК РФ), налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст.ст. 218-221 НК РФ, с учетом особенностей, установленных НК РФ (п. 3 ст. 210 НК РФ).

Так, в ст. 218 НК РФ предусмотрены стандартные налоговые вычеты, в том числе налоговый вычет, который предоставляется родителям (а также некоторым другим лицам, на обеспечении которых находится ребенок (дети)) за каждый месяц налогового периода (пп. 4 п. 1 ст. 218 НК РФ). При этом единственный родитель (приемный родитель), усыновитель, опекун, попечитель вправе получить такой налоговый вычет в двойном размере (абзац тринадцатый пп. 4 п. 1 ст. 218 НК РФ).

4 п. 1 ст. 218 НК РФ). При этом единственный родитель (приемный родитель), усыновитель, опекун, попечитель вправе получить такой налоговый вычет в двойном размере (абзац тринадцатый пп. 4 п. 1 ст. 218 НК РФ).

Понятие «единственный родитель» не уточняется в налоговом законодательстве (письма ФНС России от 15.05.2009 N 3-5-03/592@, от 17.09.2009 N ШС-22-3/721). Представители Минфина России настаивают на том, что понятие «единственный родитель» следует трактовать как отсутствие у ребенка второго родителя (в том числе по причине смерти, признания родителя безвестно отсутствующим, отсутствия в свидетельстве о рождении ребенка записи об отце и т.п.) (письма Минфина России от 13.04.2012 N 03-04-05/8-503, от 15.03.2012 N 03-04-05/8-303, от 06.08.2010 N 03-04-05/5-426, 25.11.2008 N 03-04-05-01/443, от 17.12.2008 N 03-04-06-01/374 и др.).

Кроме того, согласно разъяснениям Минфина России, если сведения об отце вносятся в свидетельство о рождении по указанию матери, то отцовство ребенка является юридически не установленным, что также свидетельствует о том, что родитель является единственным (письма Минфина России от 12. 08.2010 N 03-04-05/5-449, от 14.04.2009 N 03-04-05-01/184, от 15.04.2009 N 03-04-06-01/94 и др.). В этом случае справка о рождении ребенка выдаётся по форме N 25, утвержденной постановлением Правительства Российской Федерации от 31.10.1998 N 1274 «Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния», и подтверждает статус единственного родителя (письма Минфина России от 11.04.2013 N 03-04-05/8-372, от 30.01.2013 N 03-04-05/8-77, от 06.05.2011 N 03-04-05/1-337, от 15.04.2009 N 03-04-05-01/219, от 23.07.2009 N 03-04-06-01/187 и др.).

08.2010 N 03-04-05/5-449, от 14.04.2009 N 03-04-05-01/184, от 15.04.2009 N 03-04-06-01/94 и др.). В этом случае справка о рождении ребенка выдаётся по форме N 25, утвержденной постановлением Правительства Российской Федерации от 31.10.1998 N 1274 «Об утверждении форм бланков заявлений о государственной регистрации актов гражданского состояния, справок и иных документов, подтверждающих государственную регистрацию актов гражданского состояния», и подтверждает статус единственного родителя (письма Минфина России от 11.04.2013 N 03-04-05/8-372, от 30.01.2013 N 03-04-05/8-77, от 06.05.2011 N 03-04-05/1-337, от 15.04.2009 N 03-04-05-01/219, от 23.07.2009 N 03-04-06-01/187 и др.).

О том, что для получения удвоенного налогового вычета необходимо представить налоговому агенту справку формы N 25, выданную органами ЗАГСа, а также документы, подтверждающие семейное положение (отсутствие зарегистрированного брака), упоминается в письмах Минфина России от 23.05.2012 N 03-04-05/1-657, от 02.04.

Принимая во внимание данные разъяснения Минфина России, полагаем, что подтверждением права на двойной вычет в рассматриваемой ситуации будет являться справка по форме N 25, выданная органами ЗАГСа, и документы, подтверждающие семейное положение лица (отсутствие зарегистрированного брака). В случае представления указанных документов отказ в предоставлении вычета, на наш взгляд, будет неправомерным.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

Как получать двойной вычет на ребенка, если второй родитель самозанятый?

Мы с мужем в разводе. Он самозанятый и не использует налоговый вычет на нашу дочь. Я же делаю это через налоговую — каждый год заполняю декларацию 3-НДФЛ.

Он самозанятый и не использует налоговый вычет на нашу дочь. Я же делаю это через налоговую — каждый год заполняю декларацию 3-НДФЛ.

Недавно я услышала, что если бывший муж не получает вычет на ребенка, то я могу претендовать на двойной. Если это так, то какие нужны документы?

Марина Суховская

юрист

Профиль автора

Один родитель действительно может отказаться от вычета на ребенка в пользу другого. Но для этого необходимо иметь право на налоговый вычет — в первую очередь получать доход, который облагается НДФЛ по ставке 13%.

Самозанятые же не платят НДФЛ. И если у вашего мужа нет других доходов, которые им облагаются, он не сможет передать вам право на свой детский вычет.

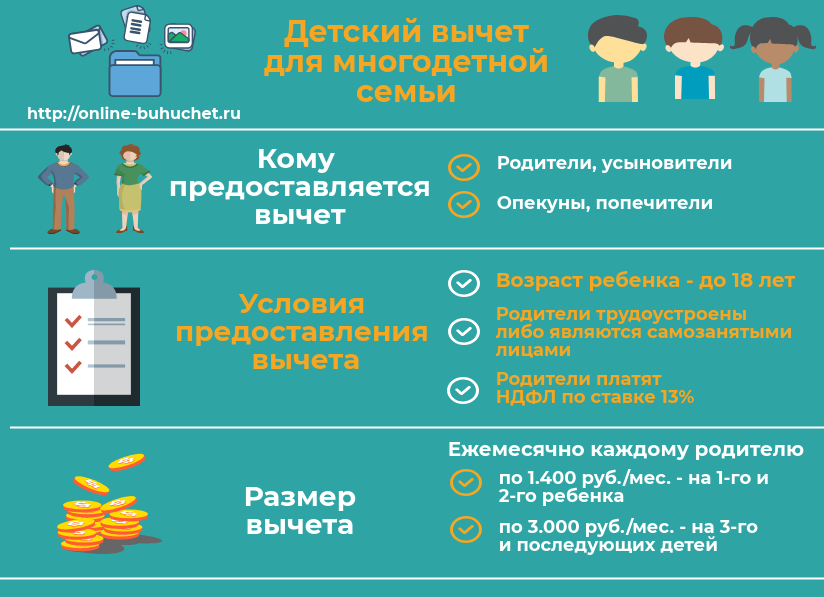

Кому положен вычет на ребенка

Если у вас и у вашего мужа есть доходы, которые облагаются НДФЛ по ставке 13%, наличие детей может уменьшить вашу налогооблагаемую базу. К таким доходам относятся, например:

- зарплата по трудовому договору;

- доход от сдачи квартиры в аренду;

- доход от продажи жилья в течение трех или пяти лет после покупки.

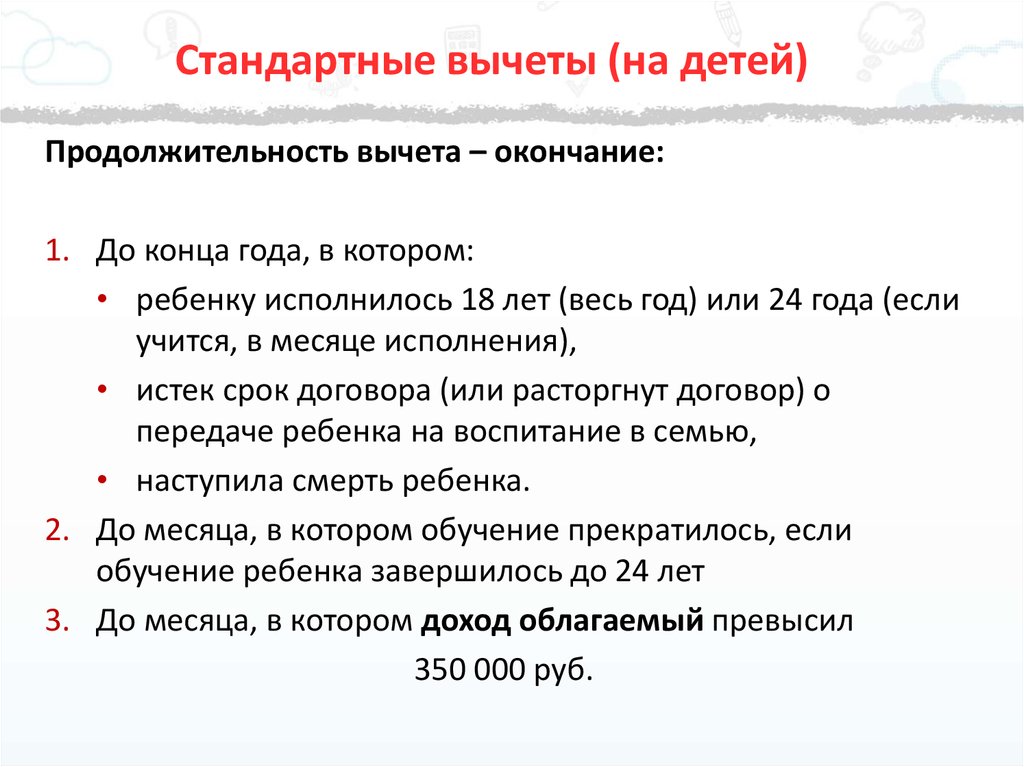

У вас право на детский вычет сохраняется, пока ребенку не исполнится 18 лет. А если он студент-очник, то до его 24 лет.

подп. 4 п. 1 ст. 218 НК РФ

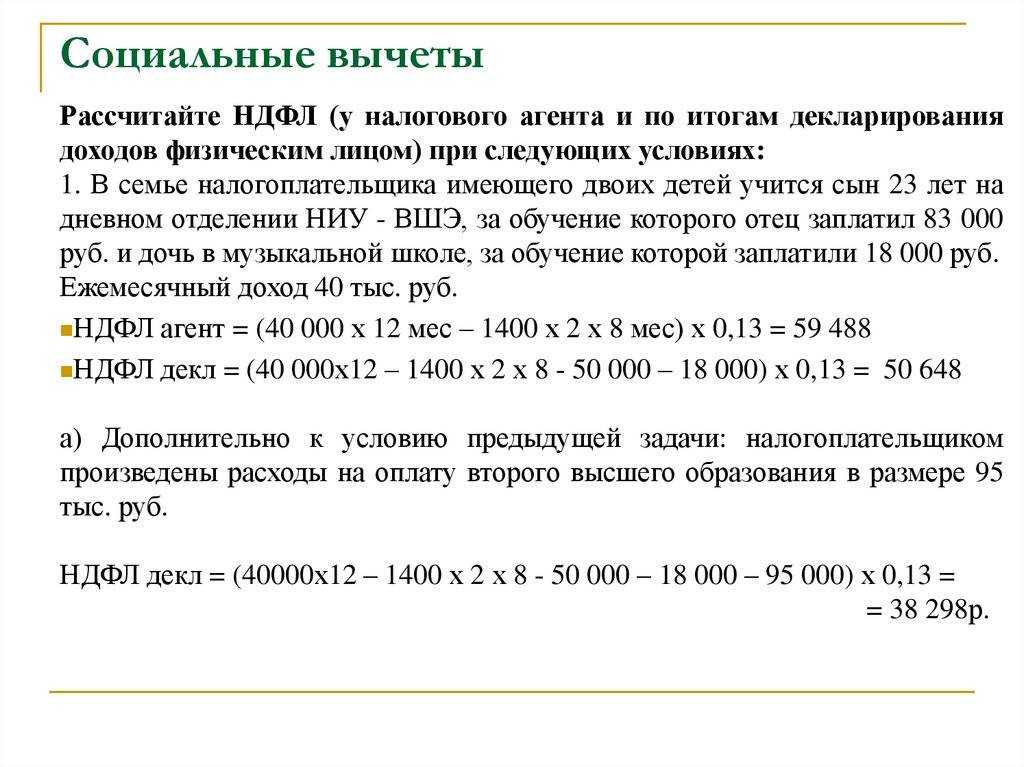

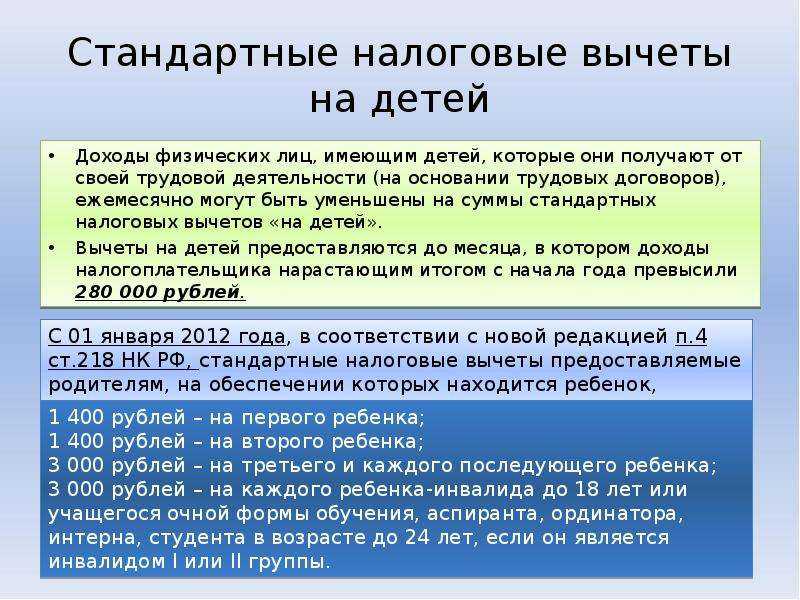

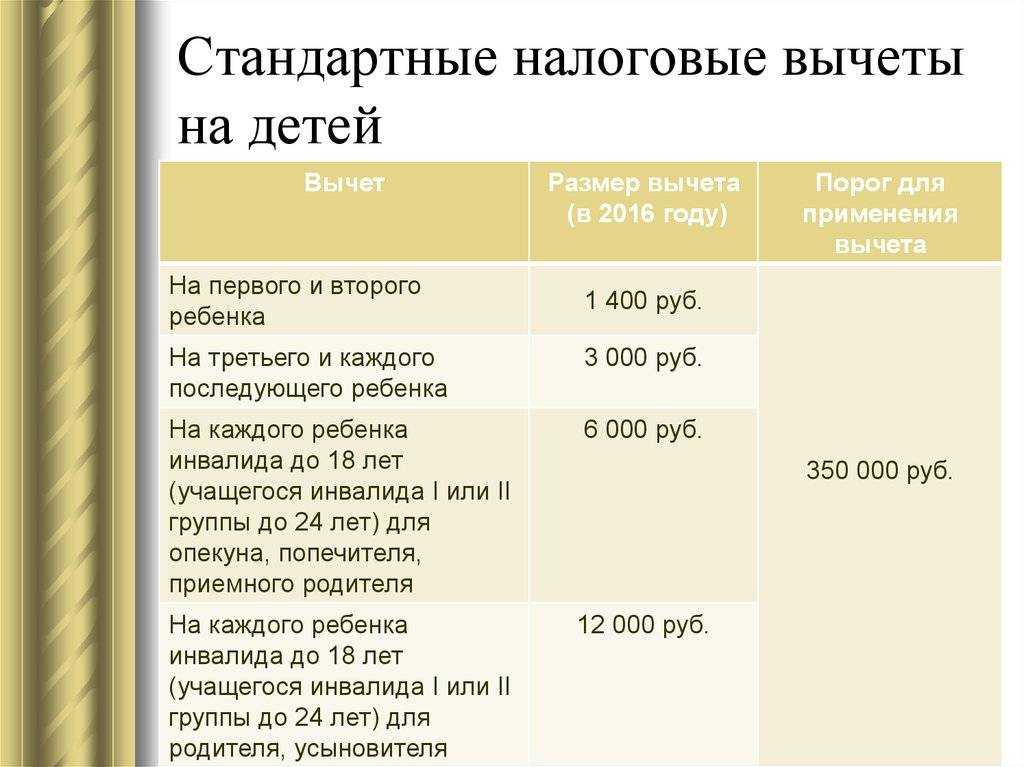

Наличие первого ребенка уменьшает размер налогооблагаемого дохода на 1400 Р в месяц, второго — еще на 1400 Р, а третьего и последующих — на 3000 Р за каждого.

Письмо Минфина от 07.11.2019 № 03-04-05/85821

Если у вас один ребенок, то вы и второй родитель можете платить на 182 Р меньше налогов каждый месяц. 182 Р — это 1400 Р × 13%.

А если бы у вас было трое общих детей, то налогооблагаемая база была бы меньше на 5800 Р: 1400 Р + 1400 Р + 3000 Р. То есть от вашего ежемесячного НДФЛ можно было бы отнимать 754 Р.

Если у ребенка инвалидность, то налогооблагаемая база уменьшается дополнительно на 12 000 Р в месяц. То есть каждый родитель платит не на 182 Р меньше налогов, а на 1742 Р. Расчет такой: (1400 Р + 12 000 Р) × 13 % = 1742 Р.

/zabral-vychet-na-detei/

Как рассчитать налоговый вычет на ребенка

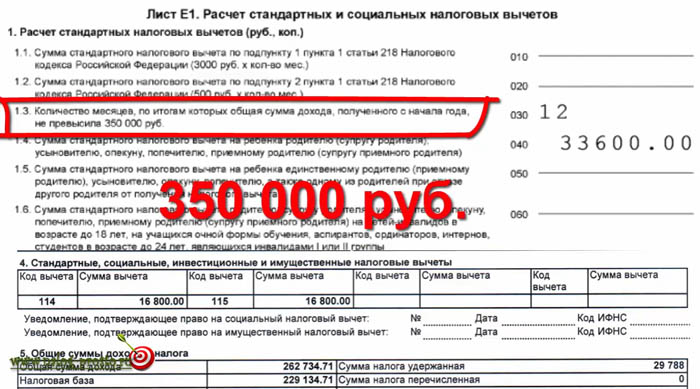

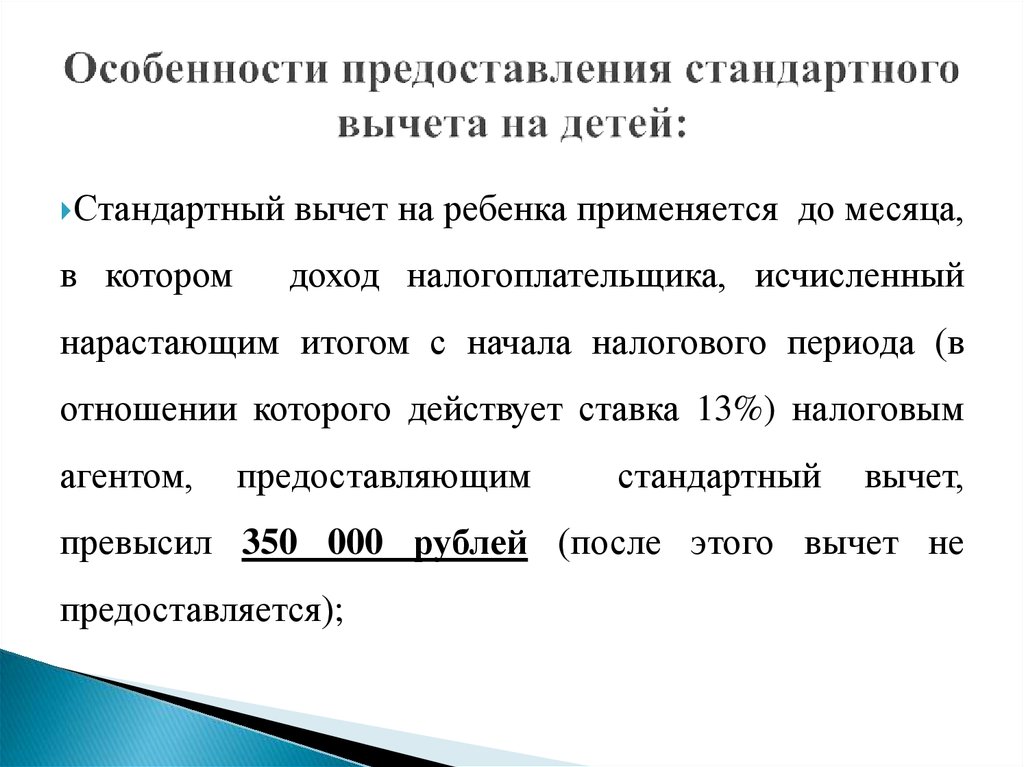

Вычет действует до тех пор, пока доход каждого из вас с начала года не перевалит за 350 000 Р.

Допустим, вы получаете 25 000 Р в месяц и за весь год заработаете 300 000 Р. Это меньше 350 000 Р, то есть вычет будет положен каждый месяц.

А если вы получаете 50 000 Р, то в августе — восьмом месяце — суммарный доход станет больше 350 000 Р. Поэтому начиная с августа у вас уже не будет вычета.

Кому положен двойной вычет на ребенка

Двойной вычет положен:

- Единственному родителю, который не состоит в браке. При этом в свидетельстве о рождении ребенка стоит прочерк в графе «Отец». Или второй родитель умер, или суд признал его без вести пропавшим.

- Одинокому родителю, если есть справка из загса о том, что сведения об отце внесены в свидетельство о рождении со слов матери.

- Родителю, в пользу которого второй родитель отказался от своего вычета. Это как раз ваш случай.

Письма Минфина:

от 21.06.2021 № 03-04-05/48650,

от 26.03.2020 № 03-04-05/23895,

от 30.10.2018 № 03-04-05/78050

Как отказаться от детского вычета в пользу другого родителя

Предположу, что у вашего бывшего мужа все-таки есть доходы, которые облагаются НДФЛ по ставке 13%. А еще он платит алименты и его налогооблагаемый доход с начала года пока не превысил 350 000 Р. Тогда он может отказаться от своего вычета в вашу пользу.

А еще он платит алименты и его налогооблагаемый доход с начала года пока не превысил 350 000 Р. Тогда он может отказаться от своего вычета в вашу пользу.

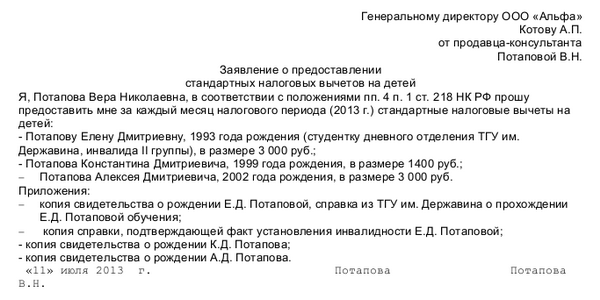

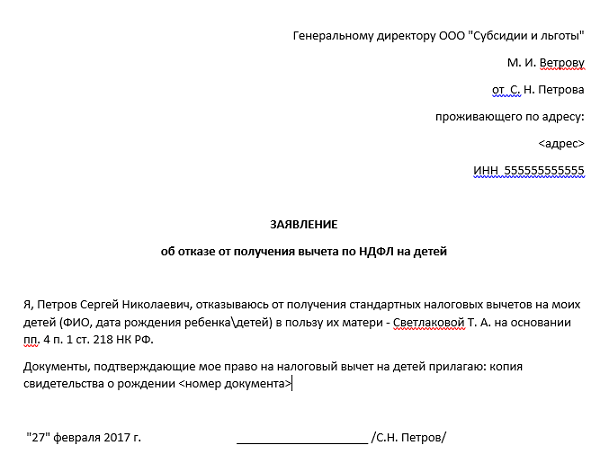

Сообщите бывшему супругу, как именно вы хотите получать вычет: по месту работы или через налоговую. После этого ему нужно будет написать заявление об отказе от своего вычета — на имя вашего работодателя или руководителя ИФНС по вашему месту жительства. К заявлению обязательно приложить копию свидетельства о рождении ребенка.

Образец заявления об отказе от детского вычета

Если вы хотите получать вычет через работодателя, бывшему мужу придется каждый месяц представлять ему справку о доходах со своей работы. Это нужно, чтобы не пропустить, когда его доходы превысят 350 000 Р.

Как рассчитывается размер двойного детского вычета

Если ваш ребенок первый или второй для вас обоих, то двойной вычет составит 2800 Р: 1400 Р × 2. То есть ежемесячный налог уменьшится на 364 Р.

Письмо Минфина от 20.03.2012 № 03-04-08/8-52

Если же для вас это третий ребенок, а для бывшего мужа — первый, то ежемесячный вычет будет 4400 Р: 3000 Р + 1400 Р. Размер налога будет меньше на 572 Р.

Размер налога будет меньше на 572 Р.

Что в итоге

Уточните у бывшего мужа, есть ли у него доход, который облагается НДФЛ по ставке 13%. И не превысил ли этот доход 350 000 Р с начала календарного года.

Если все в порядке, определитесь, как именно вы будете получать вычет: через работодателя или налоговую.

/money-on-kids/

Как получить налоговый вычет на детей

Попросите бывшего мужа написать заявление об отказе от вычета. Подайте его по месту работы или в ИФНС вместе с 3-НДФЛ.

Если будете получать вычет по месту работы, каждый месяц просите у бывшего супруга справки о доходе и подавайте их на работе. Так вы не пропустите момент, когда его суммарный доход превысит 350 000 Р.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Что такое двойное налогообложение и как оно работает

Оглавление

Содержание

Что такое двойное налогообложение?

Как это работает

Дебаты по поводу двойного налогообложения

Международное двойное налогообложение

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 09 июня 2022 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, зарегистрированный в штате Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS и налоговый обозреватель.

Узнайте о нашем Совет по финансовому обзору

Что такое двойное налогообложение?

Двойное налогообложение – это налоговый принцип, предусматривающий уплату подоходного налога дважды с одного и того же источника дохода. Это может произойти, когда доход облагается налогом как на корпоративном, так и на личном уровне. Двойное налогообложение также имеет место в международной торговле или инвестициях, когда один и тот же доход облагается налогом в двух разных странах.

Двойное налогообложение

Ключевые выводы

- Двойное налогообложение означает уплату подоходного налога дважды с одного и того же источника дохода.

- Двойное налогообложение возникает, когда доход облагается налогом как на уровне корпорации, так и на индивидуальном уровне, как в случае дивидендов по акциям.

- Двойное налогообложение также относится к тому, что один и тот же доход облагается налогом в двух разных странах.

- В то время как критики утверждают, что двойное налогообложение дивидендов несправедливо, сторонники говорят, что без него богатые акционеры могли бы практически избежать уплаты подоходного налога.

Как работает двойное налогообложение

Часто возникает двойное налогообложение, поскольку корпорации считаются отдельными юридическими лицами от своих акционеров. Таким образом, корпорации платят налоги со своего годового дохода, как и физические лица. Когда корпорации выплачивают дивиденды акционерам, эти выплаты дивидендов несут обязательства по подоходному налогу для акционеров, которые их получают, даже несмотря на то, что прибыль, которая предоставила денежные средства для выплаты дивидендов, уже облагалась налогом на корпоративном уровне.

Двойное налогообложение часто является непреднамеренным следствием налогового законодательства. Обычно это рассматривается как негативный элемент налоговой системы, и налоговые органы стараются избегать его, когда это возможно.

Большинство налоговых систем пытаются за счет использования различных налоговых ставок и налоговых льгот создать интегрированную систему, в которой доход, полученный корпорацией и выплачиваемый в виде дивидендов, и доход, полученный непосредственно физическим лицом, в конечном итоге облагаются налогом по одной и той же ставке. . Например, в США дивиденды, соответствующие определенным критериям, могут быть классифицированы как «квалифицированные» и как таковые подлежат льготному налоговому режиму: налоговая ставка 0%, 15% или 20%, в зависимости от налоговой категории физического лица. Ставка корпоративного налога составляет 21% с 2022 года.

Дебаты по поводу двойного налогообложения

Концепция двойного налогообложения дивидендов вызвала серьезные споры. В то время как некоторые утверждают, что налогообложение дивидендов акционеров несправедливо, поскольку эти средства уже облагаются налогом на корпоративном уровне, другие утверждают, что такая структура налогообложения справедлива.

В то время как некоторые утверждают, что налогообложение дивидендов акционеров несправедливо, поскольку эти средства уже облагаются налогом на корпоративном уровне, другие утверждают, что такая структура налогообложения справедлива.

Сторонники двойного налогообложения отмечают, что без налогов на дивиденды богатые люди могли бы хорошо жить за счет дивидендов, которые они получают от владения большим количеством обыкновенных акций, при этом практически не платя налогов на свой личный доход. Другими словами, владение акциями может стать налоговым убежищем. Сторонники налогообложения дивидендов также отмечают, что выплаты дивидендов являются добровольными действиями компаний, и поэтому компании не обязаны облагать свой доход «двойным налогом», если только они не решат выплачивать дивиденды акционерам.

Некоторые инвестиции с сквозной или сквозной структурой, такие как товарищества с ограниченной ответственностью, популярны, поскольку они позволяют избежать синдрома двойного налогообложения.

Международное двойное налогообложение

Международные компании часто сталкиваются с проблемами двойного налогообложения. Доход может облагаться налогом в стране, где он получен, а затем снова облагаться налогом, когда он репатриируется в родную страну бизнеса. В некоторых случаях общая ставка налога настолько высока, что международный бизнес становится слишком дорогим.

Чтобы избежать этих проблем, страны по всему миру подписали сотни договоров об избежании двойного налогообложения, часто основанных на моделях, предоставленных Организацией экономического сотрудничества и развития (IECD). В этих договорах подписавшие страны соглашаются ограничить налогообложение международного бизнеса, чтобы увеличить торговлю между двумя странами и избежать двойного налогообложения.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Налоговая служба. «Создание корпорации».

Налоговая служба. «Форма 1041-ES 2022», стр. 1.

Congress.gov. «HR1 — Закон о согласовании в соответствии с разделами II и V одновременной резолюции о бюджете на 2018 финансовый год».

Организация экономического сотрудничества и развития. «Типовая налоговая конвенция о доходах и капитале: сокращенная версия 2017 г.».

Двойной налоговый вычет для схемы интернационализации

Делиться:

- Фейсбук

- Твиттер

- Телеграмма

- Электронная почта

Компании, планирующие расширяться за рубежом, могут воспользоваться двойным налоговым вычетом в отношении квалификационных расходов, понесенных с 1 апреля 2012 г. по 31 декабря 2025 г. в связи с расширением международного рынка и деятельностью по развитию инвестиций.

по 31 декабря 2025 г. в связи с расширением международного рынка и деятельностью по развитию инвестиций.

На этой странице:

Квалифицируемые расходы

В соответствии с разделами 14B, 14H и 14I Закона о подоходном налоге 1947 г. ваша компания может требовать двойного налогового вычета в отношении квалифицируемых расходов, понесенных в следующих 9 квалифицируемых видах деятельности, в пределах указанного предела расходов, без необходимости одобрение от Enterprise Singapore (ESG) или Совета по туризму Сингапура (STB):

- Поездки/миссии по развитию бизнеса за рубежом

- Поездки/миссии по изучению зарубежных инвестиций

- Зарубежные торговые ярмарки

- Местные торговые ярмарки, одобренные ESG или STB

- Виртуальные торговые ярмарки, одобренные ESG*

- Сертификация продукции/услуг, одобренная ESG*

- Дизайн зарубежных рекламных и рекламных кампаний* упаковка для зарубежных рынков*

- Реклама в утвержденных местных торговых изданиях*

0003

Ваша компания должна вести документацию, подтверждающую расходы и цели, и предоставлять их по запросу IRAS.

Ваша компания также может обратиться в ESG или STB за получением в каждом конкретном случае разрешения на получение двойного налогового вычета в отношении: другие квалификационные виды деятельности

[НОВИНКА!] С 15 февраля 2023 г. ваша компания может требовать двойного налогового вычета в отношении квалификационных стартовых расходов, понесенных в связи с «кампанией электронной коммерции». Соответствующие расходы, покрываемые в соответствии с этим новым квалификационными видами деятельности являются бизнес-консультации, связанные с электронной коммерцией, создание учетной записи, создание контента, а также расходы на листинг и размещение продуктов. Все заявления об освобождении от двойного налогообложения в рамках деятельности «кампания электронной коммерции» требуют ESG. одобрение. Утверждение ограничено сроком в один год в зависимости от страны.

Узнайте больше о критериях приемлемости, списке квалифицируемых видов деятельности и соответствующих квалифицируемых расходах, по которым можно подать заявление на вычет двойного налога, на веб-сайте ESG.

Установленный предел расходов

Предел расходов для автоматического вычета двойного налога в соответствии со схемой составляет 100 000 долларов США за год оценки (ГО) для квалифицируемых расходов, понесенных с 1 апреля 2012 г. по 2018 г., и 150 000 долл. США за год для расходов, понесенных с 31 декабря 2025 г.

В следующей таблице показан предел расходов:

| Expenditure incurred during the period | Specified Expenditure Cap |

|---|---|

| 1 Apr 2012 to YA 2018 | $100,000 per YA |

| YA 2019 to 31 Dec 2025 | $150,000 per YA |

Усовершенствования схемы

Для оказания большей поддержки предприятиям, расширяющимся за рубежом, и создания квалифицированных рабочих мест для сингапурцев схема была расширена и теперь включает в себя соответствующие расходы на заработную плату, понесенные в период с 1 июля 2015 г.

по 31 декабря 2025 г. для сингапурцев и постоянных

Сотрудники-резиденты, направленные в зарубежное представительство утвержденной фирмы или компании.Общая сумма квалифицируемых расходов на заработную плату, понесенных сотрудниками, командированными за границу (раздел 14I), и квалифицируемых расходов на развитие инвестиций за рубежом (раздел 14H), понесенных в связи с авиаперелетом, проживанием в гостинице и т. д., для которых разрешен двойной налоговый вычет. ограничивается 1 миллионом долларов США на утвержденную организацию на YA при соблюдении условий.

Предприятия должны подать заявление в ESG, чтобы получить право на получение двойного налогового вычета в отношении квалификационных расходов на заработную плату, понесенных в период с 1 июля 2015 г. по 31 декабря 2025 г.

- С 1 апреля 2020 года список квалифицируемых расходов был расширен за счет включения следующих расходов:

- Консультационные расходы третьих сторон, связанные с развитием нового зарубежного бизнеса для выявления подходящих талантов и создания деловой сети

- Расходы, понесенные в связи с зарубежными деловыми командировками (при условии одобрения ESG) для:

- Выступления для презентации продуктов/услуг на зарубежных деловых и торговых конференциях

- Транспортировка материалов/образцов, используемых во время деловых миссий

- Привлечение сторонних консультантов для организации деловых мероприятий по продвижению продуктов/услуг

- В целях дальнейшей поддержки усилий компаний по интернационализации объем квалифицируемых расходов был расширен, чтобы покрыть следующие сборы, понесенные 17 февраля или после этой даты. 2021:

- Установленные сборы за утвержденные виртуальные торговые ярмарки:

- Пакетные сборы, взимаемые организаторами мероприятий за доступ к виртуальным выставочным залам и стендам, создание материалов, проведение деловых встреч/матчевых сессий, презентации/запуски продуктов/выступления, вебинары/конференции и аналитику после мероприятия

- Затраты третьих сторон, понесенные при разработке и производстве цифровых материалов и рекламных материалов для виртуальной торговой ярмарки.

- Логистические расходы, понесенные при отправке материалов/образцов за границу потенциальным клиентам, встреченным на виртуальной торговой ярмарке. Необходимо выполнить следующие условия:

- И компания, и получатель материалов/образцов посетили утвержденную виртуальную торговую ярмарку; и

- Материалы/образцы отправляются в течение 6 месяцев после окончания утвержденной виртуальной ярмарки.

- Логистические расходы на транспортировку материалов/образцов, используемых во время зарубежных инвестиционных ознакомительных поездок/миссий

- Установленные сборы за утвержденные виртуальные торговые ярмарки:

[НОВИНКА!] Чтобы поддержать предприятия в их усилиях по преодолению первоначальных проблем и наращиванию потенциала в области интернационализации посредством электронной коммерции, объем квалифицируемых расходов был расширен для покрытия определенных расходов, понесенных 15 февраля 2023 г.

или после этой даты в связи с новым квалификационным видом деятельности «электронная коммерция». кампания».

по 31 декабря 2025 г. для сингапурцев и постоянных

Сотрудники-резиденты, направленные в зарубежное представительство утвержденной фирмы или компании.

по 31 декабря 2025 г. для сингапурцев и постоянных

Сотрудники-резиденты, направленные в зарубежное представительство утвержденной фирмы или компании. 2021:

2021: или после этой даты в связи с новым квалификационным видом деятельности «электронная коммерция». кампания».

или после этой даты в связи с новым квалификационным видом деятельности «электронная коммерция». кампания».Объем квалифицируемых расходов в рамках «кампании электронной коммерции» включает следующие расходы на запуск кампании электронной коммерции, выплачиваемые платформе электронной коммерции или поставщикам услуг:

- Консультации по продвижению на рынке и планам реализации (например, выбор подходящих платформ электронной коммерции)

- Помощь в создании учетных записей на платформах электронной коммерции

- Право на продажу на платформах электронной коммерции

- Дизайн рекламных материалов кампании электронной коммерции (например, баннеры интернет-магазина, изображения онлайн-продуктов)