Размер ежемесячной выплаты из средств материнского капитала \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Размер ежемесячной выплаты из средств материнского капитала

Подборка наиболее важных документов по запросу Размер ежемесячной выплаты из средств материнского капитала (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

- Выплаты на ребенка:

- Срок назначения единовременного пособия при рождении ребенка

- Как получить пособие при рождении ребенка

- Кто получает пособие при рождении ребенка

- Пособие при рождении мертворожденного

- Когда выплачивается пособие при рождении ребенка

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Реализация права на материнский (семейный) капитал как субъективное гражданское право

(Перепелкина Н. В., Васякина Т.А.)

В., Васякина Т.А.)

(«Законы России: опыт, анализ, практика», 2019, N 9) См., например: Информация ПФ РФ «О приеме заявлений от семей с низким доходом на получение ежемесячной выплаты из средств материнского капитала»; Приказ Минтруда России от 21 декабря 2017 г. N 862н «Об утверждении Порядка предоставления лицу, получившему государственный сертификат на материнский (семейный) капитал, информации о размере материнского (семейного) капитала либо в случае распоряжения частью материнского (семейного) капитала — о размере его оставшейся части»; Приказ Минтруда России от 2 августа 2017 г. N 606н «Об утверждении Правил подачи заявления о распоряжении средствами (частью средств) материнского (семейного) капитала и перечня документов, необходимых для реализации права распоряжения средствами материнского (семейного) капитала»; и др.

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

ПФ РФ

Во-первых, семьи с низким доходом, в которых с 1 января 2018 года появится второй ребенок, смогут получать ежемесячную выплату из средств материнского капитала. Под низким доходом семьи понимается доход, который не превышает 1,5-кратную величину прожиточного минимума трудоспособного населения в субъекте РФ. Размер выплаты тоже зависит от региона — он равен прожиточному минимуму для детей, который установлен в субъекте РФ за II квартал предшествующего года. Если семья обращается за выплатой в 2018 году, ее размер составит прожиточный минимум для детей за II квартал 2017 года.

Под низким доходом семьи понимается доход, который не превышает 1,5-кратную величину прожиточного минимума трудоспособного населения в субъекте РФ. Размер выплаты тоже зависит от региона — он равен прожиточному минимуму для детей, который установлен в субъекте РФ за II квартал предшествующего года. Если семья обращается за выплатой в 2018 году, ее размер составит прожиточный минимум для детей за II квартал 2017 года.

До достижения какого возраста ребенком возможно направление средств «материнского капитала» на его образование

- Главная

- Правовые ресурсы

- Подборки материалов

- До достижения какого возраста ребенком возможно направление средств «материнского капитала» на его образование

Подборка наиболее важных документов по запросу До достижения какого возраста ребенком возможно направление средств «материнского капитала» на его образование (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

- Материнский капитал:

- Возврат материнского капитала

- Выделение долей по материнскому капиталу

- Документы для материнского капитала

- Документы на материнский капитал

- Единовременная выплата за счет средств материнского капитала

- Показать все →

Зарегистрируйтесь и получите пробный доступ

к системе КонсультантПлюс бесплатно на 2 дня

Статья: Спор о признании незаконным отказа в распоряжении средствами материнского капитала (на основании судебной практики Московского городского суда)

(«Электронный журнал «Помощник адвоката», 2023)По общему правилу (п. 3 ст. 11 Федерального закона от 29.12.2006 N 256-ФЗ) возраст ребенка, на получение образования которого могут быть направлены средства (часть средств) материнского (семейного) капитала, на дату начала обучения по соответствующей образовательной программе не должен превышать 25 лет. Следует иметь в виду, что при этом подразумевается возраст 25 лет включительно. Превышением указанного возраста является достижение ребенком 26 лет (например, Апелляционное определение Московского городского суда от 04.07.2019 по делу N 33-29664/2019).

3 ст. 11 Федерального закона от 29.12.2006 N 256-ФЗ) возраст ребенка, на получение образования которого могут быть направлены средства (часть средств) материнского (семейного) капитала, на дату начала обучения по соответствующей образовательной программе не должен превышать 25 лет. Следует иметь в виду, что при этом подразумевается возраст 25 лет включительно. Превышением указанного возраста является достижение ребенком 26 лет (например, Апелляционное определение Московского городского суда от 04.07.2019 по делу N 33-29664/2019).

Послание Президента РФ Федеральному Собранию от 10.05.2006

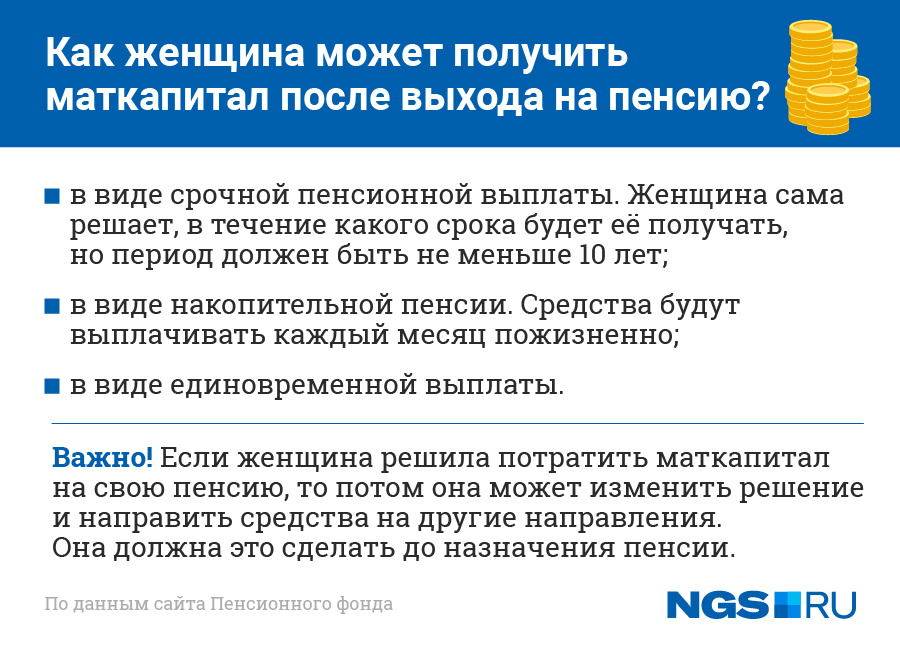

«Послание Президента России Владимира Путина Федеральному Собранию РФ»И, наконец, следующее, самое действенное, на мой взгляд: мера материальной поддержки. Считаю, государство обязано помочь женщине, которая родила второго ребенка и на долгое время выбывает из трудовой деятельности, теряя свою квалификацию. К сожалению, — и я думаю, здесь нечего стесняться, о таких вещах нужно говорить прямо, если мы хотим решить такие проблемы, — женщина в подобных случаях подчас попадает в зависимое, а иногда, прямо скажем, и в унизительное положение в семье. И государство, если оно действительно заинтересовано в повышении рождаемости, обязано поддержать женщину, принявшую решение родить второго ребенка. Должно предоставить в ее распоряжение, так сказать, первичный, базовый материнский капитал, который реально повысил бы ее социальный статус, помог бы решать будущие проблемы. И которым она могла бы распорядиться следующим образом: либо для решения жилищного вопроса, вложив его в приобретение жилья с использованием ипотеки или других схем кредитования по достижению ребенком 3-летнего возраста, либо направить эти средства на образование детей или, если захочет, положить деньги в накопительную часть своей собственной пенсии.

И государство, если оно действительно заинтересовано в повышении рождаемости, обязано поддержать женщину, принявшую решение родить второго ребенка. Должно предоставить в ее распоряжение, так сказать, первичный, базовый материнский капитал, который реально повысил бы ее социальный статус, помог бы решать будущие проблемы. И которым она могла бы распорядиться следующим образом: либо для решения жилищного вопроса, вложив его в приобретение жилья с использованием ипотеки или других схем кредитования по достижению ребенком 3-летнего возраста, либо направить эти средства на образование детей или, если захочет, положить деньги в накопительную часть своей собственной пенсии.

Выплата пособий по выслуге лет | Австралийское налоговое управление

Пособие в связи со смертью по выслуге лет — это выплата, которую вы производите лицу или доверительному управляющему имуществом умершего после смерти участника.

На этой странице

- О пособии по старости

- Пособие по случаю смерти или членское пособие

- Иждивенцы

- Выплаты пособий в связи со смертью иностранным резидентам

- Пособие по поступлению в случае смерти

- Единовременное пособие в связи со смертью

- Компенсационное единовременное пособие в связи со смертью

- Компенсационный платеж (сумма экономии налогов)

О пенсионных пособиях в связи со смертью

Как правило, пенсионное пособие в связи со смертью представляет собой выплату, которую вы делаете зависимому бенефициару или доверительному управляющему имуществом умершего после смерти участника.

Форма выплаты пособия и то, кому оно выплачивается, будет зависеть от руководящих правил вашего фонда и соответствующих требований Индустриальные правила пенсионного обеспечения (надзор) 1994 (SISR).

Вы можете платить иждивенцам умершего одним или обоими способами:

- сверхдоход

- единовременно.

Вы можете заплатить неиждивенцам умершего:

- единовременно.

Пособие в случае смерти или членское пособие

Если участник запросил выплату из своего фонда до своей смерти, но умер до того, как получил ее, в некоторых ограниченных случаях это может быть членским пособием. Это определяется фактами и обстоятельствами платежа.

Доверительный управляющий регулируемого суперфонда может выплачивать суперльготы только в соответствии с правилами фонда, включая:

- трастовый договор фонда

- соответствующего законодательства.

Руководящие правила определяют, когда могут выплачиваться пособия и кому они могут выплачиваться, в том числе после смерти участника. Необходимо внимательно прочитать руководящие правила фонда, чтобы определить права члена на получение пособий в случае смерти.

Во время выплаты доверительный управляющий должен оценить, является ли он членом или пособием по случаю смерти, на основании фактов, известных на тот момент, в том числе:

- условия заявки от участника

- условия договора о доверительном управлении и любые другие регулирующие правила

- знание на момент оплаты (включая то, знали ли они, что участник умер)

- лицо, которому выплачивается платеж

- обстоятельства и сроки платежа

- , произведен ли платеж из-за и в соответствии с запросом, сделанным участником.

Для получения рекомендаций по вашим конкретным обстоятельствам вы можете подать заявку на частное решение.

Пример: SMSF выплачивает пособие в связи со смертью

Джек и Джилл являются супругами, членами и попечителями Hill SMSF. У Джека неизлечимое заболевание. Он делает запрос в свой SMSF на освобождение своего супер.

У Джека неизлечимое заболевание. Он делает запрос в свой SMSF на освобождение своего супер.

До выплаты пособия Джек умирает. Затем он выплачивается на счет, принадлежащий его законному личному представителю, который является частью имущества умершего Джека.

Во время выплаты Джилл, как оставшийся в живых попечитель, рассмотрела вышеуказанные факторы и определила, что выплата является пособием в связи со смертью. Примечательно:

- условия договора о доверительном управлении Hill SMSF допускают освобождение, если член соответствует условиям освобождения, включая неизлечимые медицинские состояния и состояние смерти

- доверенное лицо SMSF знало, что Джек скончался, прежде чем авторизовать платеж

- Суперпособия Джека выплачиваются на счет его законного личного представителя

- платеж производится как можно скорее, чтобы удовлетворить требование об обязательном обналичивании, которое применяется в случае смерти члена, а не в соответствии с предварительным запросом Джека.

Конец примера

Пример: регулируемый APRA фонд, выплачивающий членские взносы

Satine является членом суперфонда, регулируемого Австралийским управлением по пруденциальному регулированию (APRA). У нее неизлечимое заболевание. Сатин обращается к своему фонду с просьбой об освобождении ее сверхпривилегий.

До выплаты пособия Сатин умирает. Доверительный управляющий не узнает об этом до тех пор, пока пособие не будет выплачено на счет, указанный в запросе Сатин.

Условия договора о доверительном управлении допускают освобождение, если член соответствует условию освобождения в соответствии с Приложением 1 SISR) с нулевым ограничением на обналичивание.

Во время платежа доверительный управляющий учитывает вышеперечисленные факторы и определяет, что платеж является членским вознаграждением. В частности, доверенное лицо:

- не знает, что Сатин умерла

- делает платеж на личный банковский счет Сатин и ожидает, что она жива, чтобы лично получить его

- производит платеж в соответствии с просьбой Сатин о выдаче денег, а не любым другим требованием.

Иждивенцы

Определение иждивенца немного отличается для:

- кому вы можете выплачивать пособие в связи со смертью (закон о пенсионном обеспечении)

- , как будет облагаться налогом пособие в связи со смертью (закон о налогообложении).

Согласно закону о пенсионном обеспечении, иждивенец, получающий пособие в связи со смертью, включает:

- супругу умершего или фактическую супругу

- ребенок умершего (любого возраста)

- человек в отношениях взаимозависимости с умершим

- это близкие личные отношения между двумя людьми, которые живут вместе, когда один или оба обеспечивают финансовую, домашнюю и личную поддержку другого.

В соответствии с законодательством о налогообложении к иждивенцам пособия в связи со смертью относятся:

- супруг(а) умершего или фактический супруг(а)

- бывший супруг или фактический супруг умершего

- ребенок умершего до 18 лет

- лицо, находящееся на материальной зависимости от умершего

- лицо, состоящее во взаимозависимых отношениях с умершим.

В соответствии с законодательством о налогообложении лицо включается в определение иждивенца, получающего пособие в связи со смертью, если оно получает единовременную выплату в связи с тем, что умерший умер при исполнении служебных обязанностей. Это будет член сил обороны, австралийской федеральной полиции или полиции штата или территории, или офицер службы охраны.

Выплаты пособий в связи со смертью иностранным резидентам

Если получатель пособия по старости является иностранным резидентом для целей налогообложения Австралии, он получает такой же налоговый режим, как и резидент. Однако они, как правило, освобождаются от сбора Medicare.

Пособие по случаю смерти считается доходом из Австралии. Однако, если бенефициар является налоговым резидентом страны, которая имеет соглашение об избежании двойного налогообложения с Австралией, австралийский налог может не взиматься.

Получатель должен будет проверить налоговое законодательство своей страны и наличие налогового соглашения с АвстралиейВнешняя ссылка.

Пособие в случае смерти в виде потока дохода

Если вы выплачиваете пособие в связи со смертью как поток дохода, для расчета не облагаемого налогом и облагаемого налогом компонента используется правило пропорциональности.

Рассчитанная вами пропорция будет по-прежнему применяться ко всем пособиям, выплачиваемым из потока доходов. Сюда входят выгоды, возникающие в результате коммутации потока доходов.

Если вы выплачиваете пособие в связи со смертью ребенку-иждивенцу умершего участника, если только у ребенка нет постоянной инвалидности, вы должны:

- прекратить выплату дохода в день или до даты, когда ребенку исполнится 25 лет.

- выплатить оставшуюся сумму единовременно не облагаемой налогом суммы.

Возвратный поток дохода, пособие в случае смерти

Поток сверхдохода прекратится, когда участник, который его получает, умрет. Исключение составляют случаи, когда в правилах вашего фонда указано, что зависимый бенефициар автоматически получает право на получение потока доходов.

Если умершее лицо на момент смерти получало пособие от потока доходов, правило пропорциональности используется, если правила вашего фонда допускают выплату обратного потока дохода. Вы должны распределить компоненты обратного потока доходов бенефициара так же, как вы это делали в пользу умершего.

Если поток доходов прекратится, вам нужно будет оценить сверхпроценты и рассчитать компоненты, прежде чем выплачивать пособие в случае смерти.

Единовременное пособие в связи со смертью

Если вы выплачиваете единовременное пособие в случае смерти иждивенца, вся сумма не облагается налогом. Это происходит независимо от того, содержит ли единовременная сумма облагаемый налогом или не облагаемый налогом элемент.

Если вы выплачиваете единовременное пособие в связи со смертью неиждивенцу, вам необходимо рассчитать необлагаемый налогом и облагаемый налогом компонент для каждого выплачиваемого пособия. Рассчитайте эти компоненты, используя правило пропорции.

Единовременное пособие в связи со смертью – налоговые вычеты по страховым взносам

Налогооблагаемые и необлагаемые налогом элементы рассчитываются по-разному, если вы заявили или намереваетесь потребовать налоговые вычеты по страховым взносам для обеспечения будущих пособий по случаю смерти для ваших участников. Необлагаемый налогом элемент единовременного пособия в связи со смертью, выплачиваемый неиждивенцу, увеличивается, чтобы отразить страховой компонент пособия — в противном случае налог на этот компонент пособия в связи со смертью не уплачивался бы.

Вы должны рассчитать облагаемую налогом и необлагаемую налогом часть пособия с помощью модифицированного расчета:

- Вычислите не облагаемую налогом и облагаемую налогом составляющую сверхпроцентов члена непосредственно перед выплатой единовременной суммы.

- Примените эти пропорции для расчета необлагаемой налогом и облагаемой налогом составляющей пособия, используя общее правило пропорции.

- Налогооблагаемый элемент пособия рассчитывается следующим образом:

- вычислить сумму по формуле:

сумма сверхпаушального пособия × служебные дни / (служебные дни + дни до пенсии) - уменьшить эту сумму (не менее чем до нуля) на необлагаемую налогом часть единовременной выплаты (если таковая имеется).

- вычислить сумму по формуле:

Результат этого вычитания будет облагаемым налогом элементом пособия. Необлагаемый налогом элемент пособия равен налогооблагаемому компоненту пособия за вычетом облагаемого налогом элемента пособия.

«Служебные дни» для пособий в связи со смертью означает количество дней в периоде обслуживания для единовременной выплаты. Они исчисляются до даты смерти умершего.

«Дней до выхода на пенсию» означает количество дней со дня смерти умершего до последней даты выхода на пенсию. Это когда их работа была бы уволена по контракту или им исполнилось бы 65 лет.

Пример: Налоговые вычеты по страховым взносам

Мари является членом суперфонда, который требует налоговых вычетов по страховым взносам, которые он выплачивает по страховым полисам для выплаты пособий своим членам.

Мари умирает 1 июля 2014 года.

Дата начала периода службы Мари — 10 августа 1976 года. Ее последний день перед выходом на пенсию должен был быть 1 июля 2017 года, когда ей исполнилось бы 65 лет.

4 марта 2015 года единовременное пособие в связи со смертью в размере 280 000 долларов США выплачивается бенефициару Мари. Это выплачивается ее взрослому сыну Тиму, который не является иждивенцем.

Срок службы единовременного пособия в связи со смертью составляет 13 841 (с 10 августа 1976 года по 1 июля 2014 года (дата смерти)).

Количество дней до выхода на пенсию для получения единовременного пособия в связи со смертью составляет 1,09.5 (с 1 июля 2014 г. по 1 июля 2017 г.).

Непосредственно перед выплатой пособия стоимость сверхпроцентов Мари составляет 400 000 долларов. Это включает:

- не облагаемый налогом компонент в размере 100 000 долларов США

- налогооблагаемый компонент в размере 300 000 долларов США.

Шаг 1

Рассчитайте не облагаемую налогом и налогооблагаемую долю суперпроцентов Мари (400 000 долларов США) непосредственно перед выплатой пособия:

- необлагаемая налогом часть 100 000 долларов США = 25%

- налогооблагаемая часть 300 000 долларов США = 75%.

Шаг 2

Примените эти пропорции для определения необлагаемой налогом и налогооблагаемой части единовременной выплаты пособия Тима в связи со смертью следующим образом:

Шаг 3

Рассчитайте элемент налогообложения следующим образом.

Рассчитайте сумму по следующей формуле:

- сумма суперпаушальной выплаты × количество дней работы / (дни работы + дни до выхода на пенсию).

- Уменьшите эту сумму на необлагаемую налогом часть единовременного пособия (если таковая имеется).

Элемент налогообложения | = 259 472 долл. США − 70 000 долл. США |

= 189 472 долл. США |

Шаг 4

Вычислите не облагаемый налогом элемент путем вычитания облагаемого налогом элемента из налогооблагаемого компонента пособия.

Элемент, не облагаемый налогом | = 210 000 долл. США − 189 472 долл. США |

= 20 528 долларов |

Единовременное пособие в связи со смертью состоит из следующих компонентов:

- не облагаемый налогом компонент = 70 000 долларов США

- налогооблагаемый компонент = 210 000 долларов США (включая облагаемый налогом элемент (189 472 доллара США) и не облагаемый налогом элемент (20 528 долларов США)).

Конец примера

Компенсационное единовременное пособие в связи со смертью

Если умерший получал поток дохода на момент смерти, и поток дохода компенсируется для выплаты единовременной суммы получателю, используется правило пропорциональности. Компоненты единовременного пособия должны быть пропорциональны потоку доходов.

Пример: Налогооблагаемые и не облагаемые налогом пропорции сверхдохода

Анна умирает 1 декабря 2015 года в возрасте 66 лет. Когда она умирает, Анна получает сверхдоход на основе аккаунта.

Когда она умирает, Анна получает сверхдоход на основе аккаунта.

Не облагаемая налогом и налогооблагаемая часть ее потока доходов рассчитывается следующим образом:

- не облагаемая налогом доля 25%

- налогооблагаемая доля 75%.

Баланс счета Анны на момент ее смерти составляет 200 000 долларов. Эта сумма выплачивается ее бенефициару, ее супругу Брайану, в виде единовременной выплаты 11 марта 2016 года. Поскольку единовременная выплата выплачивается из того же суперпроцента, что и поток доходов Анны, пропорции не облагаемой налогом и налогооблагаемой составляющей точно такие же, как они были для ее потока доходов.

Не облагаемые налогом и облагаемые налогом компоненты единовременного пособия Брайана в связи со смертью:

Не облагаемый налогом компонент | = 200 000 долл. США × 25% |

= 50 000 долларов США | |

Налогооблагаемый компонент | = 200 000 долл. |

= 150 000 долларов США |

США − 50 000 долл. США

США − 50 000 долл. СШАПоскольку Брайан был иждивенцем Анны, общая сумма пособия не облагается налогом.

Если Брайан не был иждивенцем, налогооблагаемый компонент подлежит оценке.

Конец примера

Компенсационная выплата (сумма экономии на налогах)

С 1 июля 2017 г. фонды могут включать компенсационную выплату в качестве части пособия в связи со смертью только в том случае, если участник умер 30 июня 2017 г. или ранее. Фонд должен внесите этот платеж до 30 июня 2019 года. С 1 июля 2019 года для участников фондов не будет доступен платеж против ущерба, независимо от того, когда участник умер. Правительство отменило это положение, чтобы обеспечить единообразное рассмотрение единовременных пособий в связи со смертью во всех суперфондах.

Компенсационная выплата представляет собой дополнительную единовременную сумму, которая может быть выплачена правомочному иждивенцу при выплате единовременного пособия в связи со смертью. Платеж представляет собой возмещение 15% налога на взносы, уплаченного умершим участником за всю его жизнь.

Платеж представляет собой возмещение 15% налога на взносы, уплаченного умершим участником за всю его жизнь.

Выплата производится только в том случае, если пособие в связи со смертью выплачивается единовременно правомочному иждивенцу умершего участника, который является:

- супругом или бывшим супругом

- ребенок (в т.ч. взрослый ребенок)

- управляющий имуществом умершего.

Регулирующие правила фонда определяют, выплачивается ли компенсационная выплата. Законодательство не требует оплаты. Если фонд выплачивает страховой платеж, доверительный управляющий может потребовать вычет подоходного налога в том финансовом году, в котором выплачивается единовременная сумма.

Пропорциональный вычет доступен, когда только часть пособия в связи со смертью выплачивается правомочному иждивенцу или только часть выплачивается единовременно. Если единовременная выплата производится за счет имущества умершего члена, сумма вычета зависит от того, в какой степени иждивенец, имеющий право на участие, может получить выгоду от имущества.

Например, если 70% пособия в связи со смертью выплачивается супругу участника, а 30% — брату участника, заявите налоговый вычет на выплаченную сумму защиты от ущерба. Это 70% от расчетной суммы.

Доверительный управляющий фонда должен убедиться, что у него достаточно средств для осуществления платежа. Средства должны быть отделены от суперпроцентов участника. Они могут быть получены из доходов, хранящихся в резерве, или доходов от страхового полиса.

Если в качестве источника дополнительной выплаты используется резерв, важно отметить, что отчисления из резерва могут быть льготным вкладом. Это может засчитываться в счет предельного размера льготных взносов умершего члена для целей налога на избыточные взносы.

Если пособие в связи со смертью выплачивается супругу, бывшему супругу или ребенку-иждивенцу, вся сумма, включая компенсационную выплату, не облагается налогом.

Если пособие в связи со смертью выплачивается независимому ребенку, компенсационная выплата включается в налогооблагаемый компонент, элемент налогообложения.

См. также:

- ATO ID 2012/10 Подоходный налог: платежи против ущерба, выплачиваемые соответствующим пенсионным фондом доверительному управляющему имуществом умершего

- ATO ID 2010/5 Соблюдение пенсионного фонда: вычет на увеличение суммы единовременного пособия по выслуге лет

Дата | Тип изменения | Что изменилось |

|---|---|---|

06 декабря 2016 | Законодательство | Отражает пенсионные реформы, принятые парламентом 23 ноября 2016 г. |

Пособие в связи со смертью по выслуге лет — это выплата, которую вы делаете лицу или доверенному лицу в отношении умершего имущества после смерти члена.

Подача налогов за 2022 год: почему сумма возмещения может быть меньше

Си-Эн-Эн —

cms.cnn.com/_components/paragraph/instances/paragraph_3AC62E7D-6265-0321-DF42-C67CB0CC7B07@published» data-editable=»text» data-component-name=»paragraph»>

Официальный сезон подачи налоговых деклараций начинается в понедельник, 23 января, и он может преподнести некоторые сюрпризы для вашего кошелька.

cms.cnn.com/_components/paragraph/instances/paragraph_3AC62E7D-6265-0321-DF42-C67CB0CC7B07@published» data-editable=»text» data-component-name=»paragraph»>

Официальный сезон подачи налоговых деклараций начинается в понедельник, 23 января, и он может преподнести некоторые сюрпризы для вашего кошелька.Итак, собираетесь ли вы подать декларацию о федеральном подоходном налоге за 2022 год сразу или подождите до последней минуты, сейчас самое подходящее время, чтобы понять, будете ли вы должны больше денег IRS, или вы, скорее всего, получите возмещение, и если да, то сколько.

И вот почему: суммы могут сильно отличаться от прошлогодних. Несколько популярных налоговых льгот изменились с тех пор, как вы подали декларацию за 2021 год. И ваше финансовое положение тоже могло измениться, если вы продали какие-либо активы или были уволены.

Несколько популярных налоговых льгот изменились с тех пор, как вы подали декларацию за 2021 год. И ваше финансовое положение тоже могло измениться, если вы продали какие-либо активы или были уволены.

Если выяснится, что вы будете должны дополнительные деньги IRS, и вам потребуется некоторое время, чтобы собрать средства, «Вы все еще можете подать заявку, но назначьте платеж на 18 апреля», — сказала Кэти Пикеринг, главный налоговый инспектор H&R Block. (Если вы заплатите позже 18 апреля, к вам могут быть применены штрафы и проценты.)

Большинство американцев каждый год получают возмещение федерального налога, и для многих это возмещение является большим благом для их финансов.

Но в этом году это благо может быть меньше, отчасти из-за истечения срока действия некоторых налоговых льгот, которые действовали в предыдущем налоговом году.

Налоговый кредит на детей: В 2022 налоговом году родители могут претендовать на максимальный налоговый кредит на детей в размере 2000 долларов США на каждого ребенка в возрасте до 16 лет, если ваш модифицированный скорректированный валовой доход составляет менее 200000 долларов США (400000 долларов США при подаче декларации совместно). Выше этих уровней кредит начинает постепенно сокращаться. А часть кредита, рассматриваемая как возмещаемая, то есть выплачиваемая вам, даже если вы не должны платить федеральный подоходный налог, ограничена 1500 долларами и доступна только тем, у кого заработанный доход не менее 2500 долларов.

Но это намного ниже уже истекшего увеличенного налогового кредита на детей, который действовал на 2021 год. Среди прочего, он подлежал полному возмещению без каких-либо требований к заработанному доходу, отметил Пикеринг. А усовершенствования позволяют родителям претендовать на максимальный кредит в размере 3600 долларов на каждого ребенка в возрасте до 6 лет и до 3000 долларов на детей в возрасте от 6 до 17 лет.

Налоговая служба Министерства финансов США (IRS) 1040 Форма индивидуального подоходного налога за 2019 налоговый год оформлена для фотографии в Тискилве, штат Иллинойс, США, в пятницу, 20 марта 2020 года. Налоговые формы и платежи не подлежат оплате. в Службу внутренних доходов до 15 июля этого года, заявил министр финансов Стивен Мнучин в своем твите, поскольку правительство ищет способы отреагировать на коронавирус. Фотограф: Дэниел Акер/Bloomberg через Getty Images

Фотограф: Дэниел Акер/Bloomberg через Getty Images

Сезон подачи налоговых деклараций начинается 23 января, сообщает IRS.

Кредит по уходу за ребенком и иждивенцем: Налоговый кредит, который работающие родители используют для оплаты ухода за ребенком или который заявители утверждают, что оплачивает уход за взрослым иждивенцем, также заметно ниже в 2022 налоговом году. Это связано с тем, что Конгресс разрешил улучшения 2021 года. к этому истекает.

Например, в декларации за 2022 год вы можете требовать максимум 35% от расходов на сумму до 3000 долларов США на одного человека или до 6000 долларов США на расходы двух или более человек. Это невозмещаемый кредит, то есть вы можете требовать его только в том случае, если у вас есть обязательства по федеральному подоходному налогу для компенсации.

Это невозмещаемый кредит, то есть вы можете требовать его только в том случае, если у вас есть обязательства по федеральному подоходному налогу для компенсации.

Напротив, в 2021 налоговом году кредит подлежал полному возврату и составлял не более 50% от расходов до 4000 долларов на одного человека или до 16000 долларов на двоих или более.

Вот какая разница, сказал Пикеринг. В этом году, если у вас есть один ребенок или иждивенец, вы можете получить максимальный кредит только в размере 1050 долларов США (2100 долларов США на двоих или более). Напротив, в прошлом году ваш кредит составил бы 4000 долларов (или 8000 долларов на двоих и более).

Налоговый кредит на заработанный доход для тех, у кого нет детей: EITC, который представляет собой возвращаемый кредит, был способом финансовой помощи работникам с низким и средним доходом (определяемым в 2022 году как лица с заработанным доходом менее 59 187 долларов США), и особенно заявители с детьми.

EITC также доступен для тех, у кого нет соответствующих детей. Но размер кредита для кого-то из этой группы составляет всего 560 долларов на 2022 год. Это почти на 1000 долларов меньше, чем 1502 доллара, которые им было разрешено требовать в 2021 году в результате годового улучшения, которое было частью Американского плана спасения.

Благотворительные отчисления: Чтобы обосновать перечисление ваших отчислений за 2022 год, которые включают благотворительные взносы, они должны превысить стандартные отчисления в размере 12 950 долларов США для лиц, подающих документы в одиночку, или 25 900 долларов США для тех, кто состоит в браке и подает документы совместно.

Большинство файлов не перечисляют. Обычно это означает, что любые благотворительные взносы, которые они сделали в течение года, не учитываются в их доходах, потому что они подпадают под действие стандартного вычета.

Но в 2020 и 2021 налоговых годах заявителям было разрешено брать так называемый вычет над чертой для благотворительных взносов в размере до 300 долларов (600 долларов, если они подали документы совместно) в дополнение к стандартному вычету.

Однако срок действия надстрочного вычета истек.

Getty Imagesвидео

Увольнения попадают в заголовки. Что на самом деле происходит на рынке труда

Выходное пособие: Если вы были уволены в прошлом году и получили единовременную выплату в связи с выходным пособием, эти деньги будут облагаться налогом в 2022 году. Таким образом, если это произошло в конце года, ваш доход в 2022 году может значительно увеличиться. как большой единовременный бонус.

Или, если вы получали пособие по безработице, убедитесь, что государство удерживает налоги с этих выплат. Если нет, это может означать, что вам, возможно, придется отправить чек в IRS, отметил Пикеринг.

Если нет, это может означать, что вам, возможно, придется отправить чек в IRS, отметил Пикеринг.

Налоговый год 2022 закончился, но вы все еще можете сделать несколько вещей, чтобы увеличить деньги, которые IRS отправляет вам, или уменьшить сумму, которую вы должны.

Просмотрите декларацию за прошлый год: Хотя некоторые налоговые льготы сейчас менее щедры, просмотрите свою декларацию за 2021 год, чтобы убедиться, что вы востребовали все расширенные льготы, на которые вы имели право, сказал Пикеринг.

Если вы не требовали их, «подайте исправленную декларацию за 2021 год», — предложила она.

Используйте свои потери капитала: Если вы продали активы в 2022 году с прибылью, вы должны будете заплатить налог на эту прибыль. Если только вы не продали другие активы с убытком, равным или превышающим размер вашей прибыли. Ваши потери могут компенсировать ваши прибыли доллар за долларом. И если после этого у вас все еще остались убытки, вы также можете применить их против 3000 долларов своего обычного дохода за 2022 год. Любые избыточные убытки сверх этого могут быть использованы в будущих налоговых годах.

Фото-иллюстрация; CNN/IRS.Gov/AppleIRS откладывает изменение правил для людей, которым платят в Venmo, Etsy, Airbnb и других приложениях

Если все, что вы сделали, это зарегистрировали капитальные убытки в этом году, вы все равно можете компенсировать свой доход до 3000 долларов, а остальное перенести на будущее.

Эти правила потерь также применяются к потерям криптовалюты.

Сделайте взнос в IRA: Вы по-прежнему можете делать взносы в IRA в 2022 году до 18 апреля 2023 года. Годовой лимит на эти взносы составляет 6000 долларов (7000 долларов, если вам 50 лет и старше).

Ваши взносы могут подлежать вычету, если вы вносите их в традиционный IRA. Но размер франшизы зависит от двух вещей: есть ли у вас доступ к спонсируемому работодателем плану на работе и от вашего измененного скорректированного валового дохода.

Чтобы получить полный вычет, ни вы, ни ваш супруг не можете быть охвачены пенсионным планом на работе. Или, если у вас есть доступ к плану рабочего места, вы все равно можете получить полный вычет, если модифицированный AGI составляет 68 000 долларов США или меньше (109 долларов США).000 000 000 рублей или меньше, если вы состоите в браке и подаете совместную регистрацию).

Но если у вас есть доступ к плану и ваш доход выше, математика другая. Вы можете получить частичный вычет, если ваш измененный AGI превышает 68 000 долларов США, но ниже 78 000 долларов США (более 109 000 долларов США, но менее 129 000 долларов США, если вы подаете совместную заявку).