Декретные: учет и налогообложение | Бухгалтерский сервис «Интерактивная бухгалтерия»

Поскольку пособие по беременности и родам предоставляется за счет Фонда социального страхования, то главная задача бухгалтера — правильно отразить его в бухгалтерском и налоговом учете предприятия. Как правильно это сделать и нужно ли вообще его облагать?

Налог на доходы физических лиц

Сумма декретных (пособие по беременности и родам) не включается в общий месячный (годовой) налогооблагаемый доход налогоплательщика, а значит, налог на доходы физических лиц с нее не удерживается. Все потому, что согласно пп. 165.1.1 НКУ в состав общего месячного (годового) налогооблагаемого дохода налогоплательщика не включается сумма государственной и социальной материальной помощи, государственной помощи в виде адресных выплат и предоставления социальных и реабилитационных услуг в соответствии с законом, жилых и других субсидий или дотаций, компенсаций (включая денежные компенсации инвалидам, детям-инвалидам при реализации индивидуальных программ реабилитации инвалидов, суммы пособия по беременности и родам), вознаграждений и страховых выплат, которые получает налогоплательщик из бюджетов и фондов общеобязательного государственного социального страхования.

Однако, несмотря на это, уведомить налоговиков о суммах начисленного пособия все же придется. Работодатель в этом случае является налоговым агентом. Он обязан представить в налоговую форму № 1ДФ. Сумма декретных отражается в налоговом расчете под признаком дохода «128» как социальные выплаты из соответствующих бюджетов (см. подкатегорию 103.25 системы «ЗІР»).

Военный сбор

Объектом обложения военным сбором

Поскольку декретные не включаются в общий месячный (годовой) налогооблагаемый доход согласно пп. 165.1.1 НКУ, они не облагаются военным сбором. Аналогичные нормы приводит ГФС в подкатегории 132.02 системы «ЗІР».

165.1.1 НКУ, они не облагаются военным сбором. Аналогичные нормы приводит ГФС в подкатегории 132.02 системы «ЗІР».

Единый социальный взнос

Плательщиками ЕСВ являются предприятия, учреждения, организации, физлица, использующие наемный труд и выплачивающие пособие по беременности и родам (абз. 7 п. 1 ч. 1 ст. 4 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI, далее — Закон о ЕСВ).

ЕСВ для плательщиков, указанных в ст. 4 Закона о ЕСВ, устанавливается в размере 22% к определенной ст. 7 этого Закона базы начисления ЕСВ — на сумму пособия по беременности и родам. Если база начисления ЕСВ не превышает размер минзарплаты, установленной законом на месяц, за который получен доход, ЕСВ рассчитывается как произведение размера минзарплаты, установленной законом на месяц, за который получен доход, и ставки ЕСВ (ч. 5 ст. 8 Закона о ЕСВ).

Однако для предприятий, учреждений и организаций, в которых работают лица с инвалидностью, ставка ЕСВ устанавливается в размере 8,41% для работающих лиц с инвалидностью (ч. 13 ст. 8 Закона о ЕСВ). О начислении ЕСВ на суммы декретных для лиц с инвалидностью речь шла в материале «Начисление ЕСВ на декретные и больничные лиц с инвалидностью» газеты № 16/2018.

13 ст. 8 Закона о ЕСВ). О начислении ЕСВ на суммы декретных для лиц с инвалидностью речь шла в материале «Начисление ЕСВ на декретные и больничные лиц с инвалидностью» газеты № 16/2018.

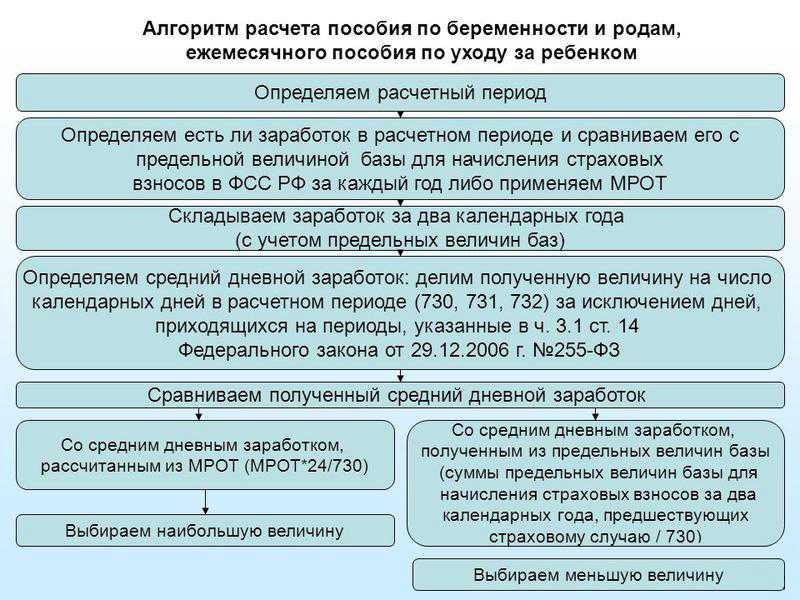

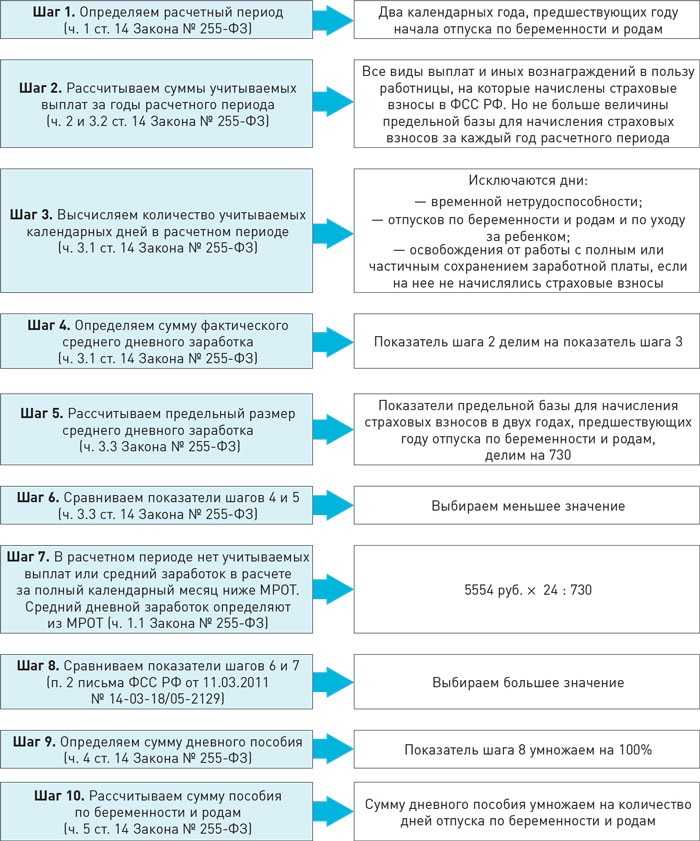

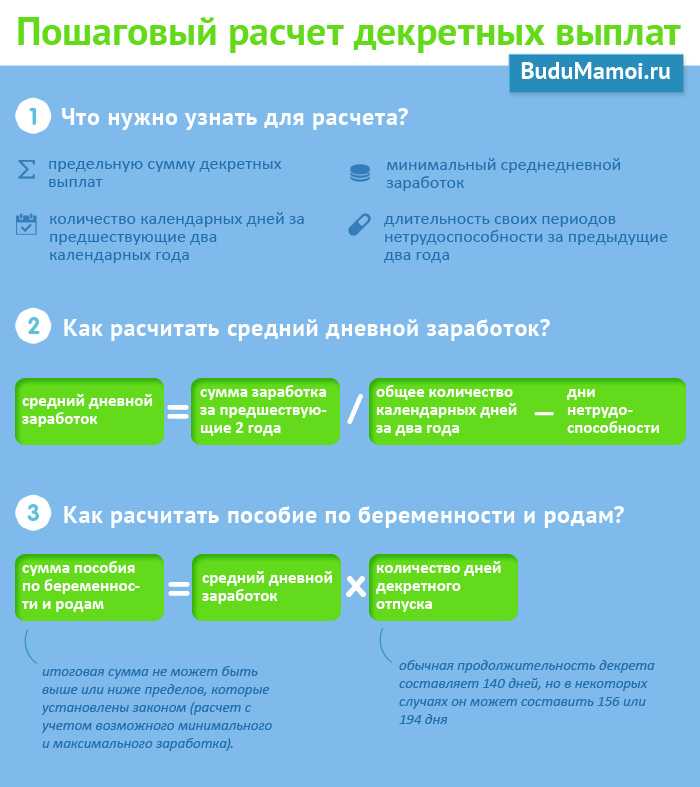

ЕСВ начисляют отдельно за каждый месяц отпуска по беременности и родам (пп. 1 п. 3 р. IV Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449), т.е. определяют:

- среднедневной размер пособия по беременности и родам путем деления начисленной суммы данного пособия на количество дней, за которые оно начислено;

- сумму пособия по беременности и родам, приходящуюся на каждый месяц отдельно, путем умножения среднедневного размера такого пособия на количество календарных дней каждого месяца, за которые оно начислено;

- сумму ЕСВ для работодателя путем умножения рассчитанной суммы пособия по беременности и родам за каждый месяц отдельно на размер ЕСВ, установленный

При этом уплата ЕСВ за лиц, пребывающих в отпуске по беременности и родам и получающих пособие в связи с беременностью и родами, осуществляется со всей суммы начисленного пособия в месяце, в котором были проведены начисления.

Налог на прибыль

Ни в расходах, ни в доходах декретные не будут отражаться, ведь для предприятия они являются транзитными, поскольку фактически их выплачивает Фонд социального страхования. Однако ЕСВ, начисленный предприятием на сумму декретных, относят к расходам.

Бухгалтерский учет декретных

В бухгалтерском учете начисление суммы декретных, которое осуществляется за счет Фонда социального страхования, отражается по дебету субсчета 378 «Расчеты с государственными целевыми фондами» и кредиту счета 66 «Расчеты по выплатам работникам».

Поступление же денежных средств на счет предприятия для выплаты пособия работникам отражается по дебету счета 31 «Счета в банках» и кредиту субсчета 378, а выплата данного пособия работникам — по дебету счета 66 и кредиту счета 30 «Касса» или кредиту счета 31

Подтверждением этому является позиция Минфина, изложенная в письме от 26.10.2011 г. № 31-08410-07-16/26368.

Подтверждением этому является позиция Минфина, изложенная в письме от 26.10.2011 г. № 31-08410-07-16/26368.Рассмотрим, как отразить сумму декретных в бухгалтерском и налоговом учете, на примере.

Пример

Работнице Фроловой А.М., согласно выданному листку нетрудоспособности, предоставлен отпуск продолжительностью 126 к.дн. в связи с беременностью и родами и начислено пособие в размере 16500 грн. Финансирование из Фонда социального страхования зачислено на специальный счет предприятия, открытый в банке, а уже затем выплачено работнице из кассы.

Как это выглядит в бухгалтерских проводках, покажем в таблице.

Таблица

Учет декретных

№ | Содержание хозяйственной операции | Бухгалтерский учет | ||

Дт | Сумма, грн | |||

1 | Начислены декретные | 378 | 663 | 16500,00 |

2 | Начислен ЕСВ (22%) на декретные | 949 | 651 | 3630,00 |

3 | 313 | 378 | 16500,00 | |

4 | Уплачена сумма начисленного ЕСВ (22%) | 651 | 311 | 3630,00 |

5 | Получены денежные средства для выплаты декретных со спецсчета в кассу | 301 | 313 | 16500,00 |

6 | Выплачены декретные из кассы | 663 | 301 | 16500,00 |

Редакция газеты

«Интерактивная бухгалтерия»

Берете отпуск для родителей? Вот как могут измениться ваши налоги.

Если у вас есть булочка в духовке, новый ребенок дома или вы готовитесь к усыновлению, вы, несомненно, рады этим большим переменам. Поскольку ваше небольшое дополнение связано с новой работой по воспитанию детей, неудивительно, что ваши доходы и налоговая ситуация изменятся. Хотя это может быть не первое, о чем вы думаете, понимание вашей поддержки отпуска по беременности и родам, уходу за ребенком или усыновлению поможет вам сэкономить некоторое время в будущем. Мы помогаем, отвечая на некоторые из наиболее распространенных вопросов, которые наши налоговые эксперты получают о том, как становление родителем влияет на ваши налоги.

Я хотел бы отдохнуть от работы, когда родится ребенок. Имею ли я право на получение пособий

Employment Insurance (EI)?

Как правило, вы должны отработать 600 страховых часов в год, прежде чем подавать заявление на пособие по уходу за ребенком, чтобы иметь право на его получение.

Похоже, я получаю пособие по страхованию занятости (EI) в свободное время.

Буду ли я облагаться налогом на них?

Буду ли я облагаться налогом на них?Если коротко, то да. Любые деньги, которые вы получаете от EI, являются доходом и должны быть указаны в вашей налоговой декларации — нет никаких исключений для пособий по беременности и родам/отпуску или отпуску по усыновлению. Важно помнить, что EI обычно удерживает 10 % или меньше для целей налогообложения, а поскольку самая низкая ставка федерального налога составляет 15 %, это может создать налоговый счет для новых родителей при подаче налоговой декларации, в зависимости от того, когда начался ваш отпуск. Имея это в виду, хорошо быть готовым к налоговому счету или отложить некоторые из ваших пособий по беременности и родам / отпуску по уходу за ребенком / усыновлению для оплаты в апреле.

Буду ли я получать другие федеральные пособия?

Большинство родителей, проживающих в Канаде, имеют право подать заявление на получение канадского пособия на ребенка (CCB), и в большинстве больниц есть система регистрации, которая автоматически предоставляет информацию в CRA при рождении ребенка. Если вы этого не сделали или у вас были другие обстоятельства, вы можете загрузить и отправить форму RC66 в Канадское налоговое агентство (CRA) для вашего новорожденного. CCB основан на вашем чистом семейном доходе и количестве детей, которые у вас есть. Чем больше вы зарабатываете, тем меньше получаете, но хорошая новость заключается в том, что вы не платите никаких налогов с того, что получаете.

Если вы этого не сделали или у вас были другие обстоятельства, вы можете загрузить и отправить форму RC66 в Канадское налоговое агентство (CRA) для вашего новорожденного. CCB основан на вашем чистом семейном доходе и количестве детей, которые у вас есть. Чем больше вы зарабатываете, тем меньше получаете, но хорошая новость заключается в том, что вы не платите никаких налогов с того, что получаете.

Один из моих детей ходит в детский сад. Могу ли я вычесть эти расходы, если я получаю пособие EI?

С еще одним ребенком или несколькими детьми это может показаться переполненным домом с новорожденным. Если вы платите за дополнительную пару рук или за ребенка в детском саду, эти расходы по-прежнему являются налоговым вычетом, но вы не можете вычесть эти расходы из своего дохода в отпуске по уходу за ребенком. Помните, что эти расходы должны быть заявлены супругом с более низким доходом, которым обычно является родитель, находящийся в отпуске. Таким образом, когда вы взяли отпуск и есть ли у вас другой доход от работы в течение налогового года, повлияет на то, можете ли вы требовать свои расходы по уходу за ребенком.

Мы с партнером живем вместе с ребенком, но не женаты. Имею ли я право на те же льготы?

Да. Ваше семейное положение считается общим законом для целей налогообложения, как только в нем есть дети, и таким же образом рассчитываются пособия для вашей семьи.

Стать родителем — это большая перемена, и кто знает, чего ожидать, когда ты ждешь ребенка! Дети всегда заставляют нас гадать, поэтому не помешает следить за своими документами и не допускать догадок в отношении налогов.

Все еще задаетесь вопросом, как становление родителем повлияет на ваши налоги? Зайдите в ближайший к вам офис H&R Block и пообщайтесь с налоговым экспертом. Готовы подать? Сделайте это сами с помощью нашей бесплатной онлайн-программы .Освобождение от оплаты отпуска по беременности и родам и усыновлению

(Закон о налоге на заработную плату 2007 г.)

| Управляющий номер | ЗПТА 012 |

| Дата выпуска | 13 сентября 2007 г. |

| Выдан | Тони Ньюбери Главный комиссар государственных доходов |

| Действительно с | 1 июля 2007 г. |

| Эффективен для | 30 июня 2021 г. |

| Статус | Заменено на PTA 012B |

Преамбула

Закон о налоге на заработную плату 2007 года (Закон), который вступил в силу 1 июля 2007 года, переписывает Закон о налоге на заработную плату 1971 года и гармонизирует законодательство о налоге на заработную плату в Виктории и Новом Южном Уэльсе. .

Раздел 53 Закона освобождает от налога на заработную плату заработную плату, выплачиваемую или подлежащую выплате работникам, находящимся в отпуске по беременности и родам или в отпуске по усыновлению. Исключение:

- распространяется на заработную плату, выплаченную или подлежащую выплате работающим женщинам, находящимся в отпуске по беременности и родам, а также работникам мужского и женского пола, находящимся в отпуске по усыновлению

- применяется ко всей заработной плате, кроме дополнительных пособий

- ограничивается максимальной 14-недельной оплатой

- применяется независимо от того, взят ли отпуск до или после рождения или усыновления, и

- должен подтверждаться ведением соответствующих записей.

Целью настоящего Постановления о доходах является разъяснение применения освобождения от оплаты отпуска по беременности и родам и усыновлению и уточнение элементов освобождения.

Постановление

Определение отпуска по беременности и родам (раздел 53(1)(a) Закона)

Отпуск по беременности и родам определяется в Законе как отпуск, предоставляемый работнице в связи с ее беременностью или рождением ребенка. Сотрудница может взять отпуск по беременности и родам до или после рождения ребенка (статья 53(2) Закона). Отпуск по болезни, отпуск для отдыха, ежегодный отпуск или любой аналогичный отпуск, взятый в связи с беременностью или рождением ребенка, не считается отпуском по беременности и родам для целей налогообложения заработной платы. 1 Это освобождение не распространяется на отпуск по уходу за ребенком, который предоставляется мужчине-работнику после родов его супруги (или фактической супруги).

Пример 1

В связи с рождением ребенка Мэри взяла отпуск за выслугу лет на 10 недель, ежегодный отпуск на 4 недели и неоплачиваемый отпуск на 38 недель. Заработная плата, выплачиваемая за все отпуска, взятые Марией, подлежит налогообложению.

Заработная плата, выплачиваемая за все отпуска, взятые Марией, подлежит налогообложению.

Пример 2

В связи с рождением ребенка Мэри взяла отпуск за выслугу лет на 10 недель, ежегодный отпуск на 4 недели, оплачиваемый отпуск по беременности и родам на 12 недель и неоплачиваемый отпуск на 26 недель. Освобождается только заработная плата, выплаченная за 12-недельный отпуск по беременности и родам. Заработная плата, выплачиваемая за отпуск за выслугу лет и ежегодный отпуск, подлежит налогообложению.

Определение отпуска по усыновлению (статья 53(1)(b) Закона)

Отпуск по усыновлению – это отпуск, предоставляемый работнику (мужчине или женщине) в связи с усыновлением ребенка. Сотрудник может взять отпуск в связи с усыновлением до или после усыновления ребенка (статья 53(2) Закона). Как и в случае с отпуском по беременности и родам, отпуском по болезни, отпуском, ежегодным отпуском или любым подобным отпуском, взятым в связи с усыновлением, не освобождаются.

Пример 3

Джон взял оплачиваемый отпуск по усыновлению, состоящий из 3 отдельных частей:

одна неделя на ознакомление с процессом усыновления, две недели на выезд за границу для встречи с ребенком и еще три недели после прибытия ребенка в Сидней. Все шесть недель считаются отпуском по усыновлению. Следовательно, заработная плата, выплаченная за шестинедельный отпуск, не облагается.

Освобождаемые виды заработной платы

Освобождаемая от налога заработная плата включает заработную плату/оклады, пенсионные отчисления работодателя, надбавки, премии и комиссионные. Дополнительные льготы, предоставляемые работнику, находящемуся в отпуске по беременности и родам или в отпуске по усыновлению, не являются исключением (статья 53(5) Закона).

Максимальное право

Для любой одной беременности или усыновления освобождение ограничивается заработной платой максимум за 14 недель полного отпуска для штатного работника или эквивалентной суммой, если он взят в течение более длительного периода, например. 28-недельный отпуск оплачивается в размере половины заработной платы. В случае работника, работающего неполный рабочий день, освобождение ограничивается максимальным отпуском продолжительностью 14 недель, оплачиваемым по применимым ставкам заработной платы за неполный рабочий день.

28-недельный отпуск оплачивается в размере половины заработной платы. В случае работника, работающего неполный рабочий день, освобождение ограничивается максимальным отпуском продолжительностью 14 недель, оплачиваемым по применимым ставкам заработной платы за неполный рабочий день.

Пример 4

Кэти работает неполный рабочий день. Она работает 3 дня в неделю по ставке (включая пенсионные отчисления работодателя) в размере 100 долларов в день. Максимальная сумма необлагаемой заработной платы, которая может быть выплачена Кэти, составляет 4200 долларов США (100 долларов США x 3 дня x 14 недель).

Пример 5

ABC Pty Ltd имеет политику предоставления оплачиваемого отпуска по беременности и родам продолжительностью 12 недель. Стелла, работающая полный рабочий день, решает взять отпуск по беременности и родам продолжительностью более 24 недель с половинной оплатой. Заработная плата, относящаяся к этому периоду, полностью освобождается.

Ведение документации

Чтобы потребовать освобождение от отпуска по беременности и родам, работодатель должен получить медицинскую справку или официальное заявление от сотрудницы.