Погашение ипотеки с использованием материнского капитала

Возможно ли использовать маткапитал для погашения ипотечного кредита?

Да, среди целей использования материнского капитала законом предусмотрено улучшение жилищных условий: строительство или покупка квартиры или дома, а также погашение ипотечного займа (кредита) (погашение основного долга и уплата процентов) и уплата первоначального взноса по такому кредиту. Распорядиться сертификатом в случае оформления ипотечного кредита можно 2 способами:

1. Использовать материнский капитал при получении нового ипотечного кредита.

2. Погасить маткапиталом уже имеющийся ипотечный займ (кредит).

Какое жильё можно купить с использованием материнского капитала?

Недвижимость должна находиться в России и быть пригодной для проживания, поэтому потратить

маткапитал на

жильё в аварийном доме или предназначенным под снос не получится.

Как возможно распорядиться маткапиталом в случае предоставления ипотечного кредита?

Владельцам семейных сертификатов (сертификатов на маткапитал) разрешено применить их несколькими способами.

1. Как первоначальный взнос

Маткапитал можно использовать для полной или частичной уплаты первоначального взноса по ипотечному

кредиту.

Иногда для полной оплаты первоначального взноса, который обычно составляет от 10% до 20% стоимости

недвижимости, суммы маткапитала бывает достаточно, но банк может потребовать частично внести

первоначальный

взнос собственными средствами, чтобы убедиться в платёжеспособности заёмщика.

2. Для досрочного погашения задолженности по кредиту и уплаты процентов

Для досрочного погашения задолженности по кредиту и уплаты процентов

Потратить материнский капитал можно, чтобы частично или полностью погасить остаток задолженности по

основному долгу и процентам Частичное досрочное погашение долга, в зависимости от условий

кредитного

договора, позволит уменьшить размер ежемесячных взносов или срок выплаты кредита. Досрочная оплата сократит

переплату по жилищному займу (кредиту) и уменьшит итоговую стоимость недвижимости.

Какие условия использования маткапитала для погашения ипотечного кредита?

— Заключить кредитный договор может любой из родителей, главное, чтобы они состояли

в браке. В случае

получения ипотечного кредита до регистрации брака, использовать маткапитал получится, если заявление

в ПФР

было подано после того, как супруги узаконили отношения.

— Обязательное условие использование маткапитала — выделение долей детям и супругу в квартире, так как жильё, купленное с использованием материнского капитала, по закону оформляется в общую долевую собственность родителей и детей в течение 6 месяцев после того, как с недвижимости снимут обременение. Подробнее о том, как выделить детям доли в праве общей собственности на недвижимость, вы можете прочитать в нашей статье.

В договоре должна быть указана цель кредита — приобретение жилья или строительство жилья. Если кредит предоставлен на иные цели, то погасить задолженность по основному долгу и процентам по кредиту маткапиталом не получится.

Как погасить ипотечный кредит материнским капиталом?

1.

Сейчас сертификат на маткапитал оформляется автоматически. Информация о его получении

направляется в

личный

кабинет матери или отца на сайте ПФР или Госуслуг. Чтобы распорядиться маткапиталом, необязательно

обращаться в ПФР для оформления бумажного сертификата.

2. Оформите справку об ипотеке

Закажите для Пенсионного фонда справку в банке, который выдал вам кредит. Она подтвердит, что

у вас есть

действующий ипотечный кредит. В документе должны быть указаны:

— номер кредитного договора

— сумма задолженности

— реквизиты банка

3. Подайте заявление в Пенсионный фонд

Подайте заявление о распоряжении маткапиталом на сайте ПФР или Госуслуг, либо в отделении

МФЦ или

Пенсионного фонда. Дополнительно предоставьте необходимые документы:

Дополнительно предоставьте необходимые документы:

— паспорт

— справку из банка и копию кредитного договора

4. Направьте заявление в банк

Согласуйте с банком, как именно вы погасите кредит. Вы можете частично или полностью

погасить основной

долг

и проценты. Кроме того, придётся рассмотреть изменение графика платежей: вы можете уменьшить сумму

ежемесячных взносов, но в течение того же периода, либо, наоборот, сохранить размер

ежемесячных выплат,

уменьшив период выплат.

как воспользоваться мат капиталом в 2022 году

Опубликовали: 25.06.2021 Обновили: 23.09.2022

Содержание

•

Кто может получить маткапитал

•

Куда можно потратить материнский капитал

•

Как погасить ипотеку материнским капиталом: особенности и условия

•

Как внести материнский капитал в ипотеку: пошаговое руководство

•

Способы погашения ипотеки материнским капиталом

•

Возможные риски

•

Как погасить ипотеку маткапиталом в Альфа-Банке

•

Причины отказа

•

Выделение долей

•

Нюансы

•

Заключение

Материнский капитал (МСК) — одна из форм господдержки семей с детьми. Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

Денежная помощь выдаётся супругам, у которых после 2020 года появился первый или второй ребёнок. Субсидия положена и при рождении последующих детей, но только если родители не получали выплату ранее.

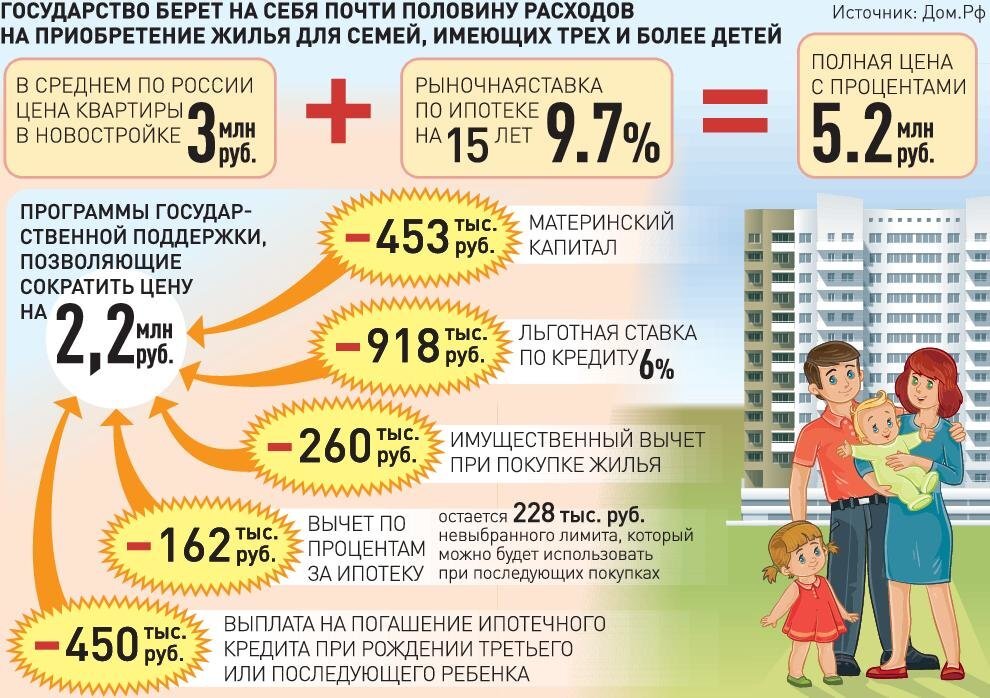

Сумма капитала за первого ребёнка в 2022 году составляет 524 500 ₽, а за второго — 168 600 ₽. Если первенец в семье родился до 2020 года, сумма капитала за второго ребёнка составит 693 100 ₽. Программа господдержки действует до 2026 года.

Маткапитал можно направить на разные цели, в том числе на улучшение жилищных условий. С помощью материнского капитала можно погасить уже оформленную ипотеку. Субсидию можно использовать как первый взнос по ипотечному кредиту.

Кто может получить маткапитал

•

семьи, в которых хотя бы один из супругов имеет российское гражданство;

•

родители, усыновившие второго ребёнка или последующих детей после 2020 г;

•

Материнский капитал выдаётся не за каждого ребёнка, а только один раз. При этом средства перечисляются только в безналичной форме — в виде электронного или бумажного сертификата.

Куда можно потратить материнский капитал

Направить средства государственной поддержки можно на образование или реабилитацию детей, накопительную пенсию мамы. Материнский капитал разрешено использовать и для других целей:

•

как первоначальный взнос по ипотеке. Семьям с детьми доступны программы льготного ипотечного кредитования. В Альфа-Банке действует предложение по ставке от 5,7% годовых;

•

для погашения процентов по ипотечному займу или частично выплатить тело кредита. Частично-досрочное погашение поможет уменьшить срок кредитования или сократить размер ежемесячных платежей. В результате снизится общая переплата по сделке;

•

чтобы погасить остаток задолженности.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.

Если долг по ипотеке меньше или равен сумме материнского капитала, заёмщики смогут полностью закрыть долг с его помощью.Наличие МСК даёт право воспользоваться льготными условиями, но не гарантирует получение ипотечного кредита. Чтобы банк одобрил кредит, нужно иметь хорошую кредитную историю, достаточный уровень доходов и постоянный заработок.

Как погасить ипотеку материнским капиталом: особенности и условия

Материнский капитал разрешается использовать на уплату первоначального взноса, погашение основного долга и процентной задолженности по обеспеченному ипотекой жилищному кредиту или займу. Порядок погашения ипотечного займа регламентируется ст. 10 ФЗ № 256. Среди базовых требований можно выделить следующие:

•

приобретаемая недвижимость должна находиться на территории России;

•

в жилье, купленном на средства господдержки, необходимо выделить равные доли для супругов и несовершеннолетних детей;

•

покупаемое жильё оформляется в собственность основного заёмщика;

•

маткапитал можно направить на покупку, реконструкцию жилья, приобретение недвижимости по ДДУ, а также на приобретение участков ИЖС;

•

ипотечный кредит необходимо оформить в банке, АИЖС (ДОМ.

РФ) или кредитном кооперативе;•

средствами нельзя погасить начисленные пени, штрафы или банковские комиссии. Маткапитал предназначен только для оплаты фактической задолженности и/или начисленных процентов;

•

деньги выдаются единой суммой, а не по частям.

РФ) или кредитном кооперативе;

РФ) или кредитном кооперативе;Чтобы вложить средства материнского капитала в погашение жилищного кредита, необязательно ждать, когда ребёнку исполнится три года. Как правило, сделку по ипотеке нужно обязательно согласовать с банком-кредитором, а также Пенсионным фондом РФ.

Как внести материнский капитал в ипотеку: пошаговое руководство

Чтобы перевести средства маткапитала на ипотечный счет, необходимо подать заявление в пенсионный фонд. Инструкция:

Шаг 1: обращение в банк

В первую очередь нужно получить в банке справку для Пенсионного фонда о том, что заёмщик оформляет ипотеку (либо оформил ранее). В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

В справке указывают номер кредитного договора, личные данные заёмщиков, общую сумму задолженности, банковские реквизиты для перечисления средств.

Шаг 2: оформление обязательства

Далее оформляют нотариальное обязательство. Документ гарантирует, что родитель, получивший МСК, выделит детям доли в приобретаемом жилье после полного погашения долга и снятия обременения. Для оформления обязательства понадобятся следующие документы:

•

паспорта всех членов семьи;

•

свидетельства о рождении детей младше 14 лет;

•

выписка из ЕГРН;

•

ипотечное соглашение и сертификат на материнский капитал;

•

договор купли-продажи, ДДУ или договор переуступки прав.

Дополнительно нужно сделать заверенные копии, поскольку оригинал останется в ПФ, а свидетельство ещё пригодится при распределении долей.

Шаг 3: обращение в Пенсионный фонд

Перед тем как оплатить ипотеку материнским капиталом, владелец сертификата подаёт заявление в ПФ РФ. В документе нужно указать вид расходов, а также размер необходимых денежных средств. К заявлению прикладывают:

Паспорта супругов, свидетельство о регистрации (либо расторжении) брака.

Документы, подтверждающие покупку недвижимости, а также подтверждающие право собственности заёмщиков — ДКП, ДДУ.

СНИЛС, оригинал или дубликат сертификата.

Копию кредитного договора с графиком погашения. Справку об остатке долга и процентам на дату обращения за субсидией, закладную.

Нотариально заверенное обязательство, что заёмщик обязуется выделить доли всем членам семьи.

Справку с указанием счёта владельца сертификата.

Квитанцию, подтверждающую перевод средств продавцу недвижимости.

Если семья планирует направить маткапитал на строительство (реконструкцию) дома, потребуется разрешение на строительство и документы на земельный участок.

Способы подачи документов:

Пенсионный фонд рассматривает заявление в течение двух недель. Максимальный срок рассмотрения составляет 30 дней. Если фонд примет положительное решение, средства господдержки поступят на счёт заявителя через 10 дней. После этого банк примет деньги в счёт досрочного погашения ипотеки.

Шаг 4: подача заявления в банк

Далее о решении погасить ипотеку (тело кредита либо проценты) средствами семейного капитала необходимо сообщить кредитной организации. Сделать это желательно до наступления даты обязательного платежа. Чтобы внести средства, заёмщики предоставляют в банк заявление, сертификат, а также справку из Пенсионного фонда об остатке средств на счёте.

После утверждения процедуры деньги поступают на счёт банка-кредитора. Далее банк сделает перерасчёт и передаст новый график платежей. Если же средств МСК хватило на полное погашение кредита, заёмщику нужно взять справку об отсутствии задолженности. В дальнейшем с недвижимости снимают обременение: соответствующее заявление подают в Росреестр.

Способы погашения ипотеки материнским капиталом

Государственную субсидию можно использовать как первоначальный взнос по ипотеке оформленной для:

•

покупки квартиры на вторичном рынке или в новостройке;

•

строительства либо реконструкции частного дома;

•

приобретения жилого дома, степень износа которого не превышает 50%. Средствами МСК можно закрыть часть основного долга либо оплатить проценты по кредиту. При частичном досрочном погашении можно уменьшить размер обязательных платежей или сократить срок кредитования.

Предварительно стоит выбрать подходящий банк. Альфа-Банк предлагает льготные программы кредитования, в том числе с возможностью использования средств маткапитала. Ипотеку с материнским капиталом можно оформить как на общих основаниях, так и на льготных условиях: по ставке от 5,7% годовых.

При внесении маткапитала в качестве первого взноса желательно добавить часть собственных средств, поскольку ПФ переводит деньги в течение месяца. При подписании кредитного соглашения деньги не будут учитываться, а перерасчёт банк сделает позднее.

Возможные риски

В использовании материнского капитала есть свои нюансы:

Возможные риски

Особенности

Получение налогового вычета

По закону получить налоговую льготу можно только, если недвижимость приобреталась за собственные средства. С государственных субсидий вычет не положен. Если же семья оформила вычет, а после этого погасила часть ипотеки средствами материнского капитала, то сумму, полученную с этих средств, необходимо вернуть

Продажа недвижимости

При продаже объектов недвижимости, купленных с помощью МСК, могут возникнуть сложности. Это связано с тем, что при оформлении ипотеки родители выделяют доли всем детям. Для продажи долей несовершеннолетних собственников требуется разрешение от органов опеки и попечительства. Без документа сделка будет недействительной

Это связано с тем, что при оформлении ипотеки родители выделяют доли всем детям. Для продажи долей несовершеннолетних собственников требуется разрешение от органов опеки и попечительства. Без документа сделка будет недействительной

Рефинансирование ипотеки

Не все банки готовы рефинансировать ипотечные кредиты, которые оплачивались средствами МСК. Процедура рефинансирования предусматривает переход долга от одного кредитора к другому с одновременным снятием обременения и перерегистрацией договора. Такая ситуация потенциально нарушает права детей, имеющих доли в недвижимости

Сроки перечисления средств

Если Пенсионный фонд принял положительное решение, то в пятидневный срок отправит уведомление заявителю. Деньги по заявлению перечисляются в среднем в течение 10 дней. Это важно учитывать при подаче заявки в банк. Во время рассмотрения документов проценты начисляются на стандартных условиях, прописанных в кредитном договоре.

Подача онлайн-заявления

Записаться в Пенсионный фонд, чтобы подать заявление и предоставить оригиналы документов, можно через портал государственных услуг. Для этого нужно иметь подтверждённую учётную запись и авторизоваться на сайте. Затем:

Для этого нужно иметь подтверждённую учётную запись и авторизоваться на сайте. Затем:

•

выбрать вкладку «Услуги» и зайти в раздел «Семья и дети»;

•

открыть вкладку «Управление маткапиталом» и выбрать электронное получение услуги;

•

нажать кнопку «Получить услугу» и отправить заявку на рассмотрение.

Через несколько дней придёт приглашение с указанием времени посещения ПФ.

Как погасить ипотеку маткапиталом в Альфа-Банке

Инструкция погашения ипотеки средствами маткапитала в Альфа-Банке следующая:

•

получить сертификат на МСК, можно в электронной форме;

•

подать заявление и стандартный пакет документов, в том числе справка об остатке доступных средств по сертификату;

•

оформление сделки по ипотечному кредиту;

•

не позднее, чем через 6 месяцев после оформления ипотечного кредита заёмщик должен подать заявку на распоряжение маткапиталом в любом отделении Альфа-Банка.

В среднем субсидия зачисляется на счёт в течение 30 рабочих дней с даты подачи заявления. Следить за изменениями остатка долга можно на сайте или в мобильном приложении.

Причины отказа

Право использовать средства семейного капитала на погашение ипотеки установлено на законодательном уровне. Согласно 8 статье ФЗ № 256 причинами отказа становятся:

•

утрата права на получение государственной поддержки — лишение родительских прав, отмена усыновления;

•

ошибки, недостоверная информация в предоставленных документах, предоставление неполного комплекта документов;

•

несоответствие банка-кредитора требованиям ПФ РФ.

Кроме того, Пенсионный фонд откажет в заявлении на приобретение жилья, признанного аварийным или подлежащим реконструкции.

Выделение долей

После полного погашения ипотеки и снятия обременения с недвижимости держатель сертификата должен исполнить обязательство по выделению долей в течение 6 месяцев с момента закрытия кредита.

В законе нет чёткого условия, какими должны быть доли. На практике доли распределяются соразмерно тому, какой процент от общего ипотечного долга погашен выделенными средствами. С появлением в семье третьего или последующего ребёнка выделяют ещё одну долю в недвижимости. Таким образом, происходит перераспределение долей.

Нюансы

•

маткапиталом можно оплатить ипотечный кредит, оформленный одним из супругов до регистрации брака. При условии, что заявление в ПФР супруги подали после того, как узаконили отношения;

•

иные родственники супругов: родители, братья, сёстры не могут участвовать в распределении долей на недвижимость, поскольку не считаются членами семьи держателей сертификата;

•

совершеннолетние дети и супруг могут отказаться от выделения долей. В этом случае необходимо заверить отказ нотариально.

С помощью МСК нельзя погасить потребительский кредит. Средства государственной поддержки можно направить только на оплату ипотеки.

Средства государственной поддержки можно направить только на оплату ипотеки.

Заключение

С помощью материнского капитала можно взять ипотеку, выплатить часть задолженности или процентов. Держателям сертификата доступны льготные ипотечные программы, а также региональные субсидии.

Является ли досрочное погашение ипотечного кредита хорошим решением?

При досрочном погашении ипотечного кредита вы вносите дополнительные платежи на остаток основного долга. Выплата дополнительного основного долга по ипотечному кредиту может сэкономить вам тысячи долларов на процентах и помочь вам быстрее увеличить капитал. Существует несколько способов досрочного погашения ипотечного кредита:

- Ежегодный дополнительный платеж по ипотечному кредиту

- Добавляйте дополнительные доллары к каждому платежу

- Применение единовременной выплаты после получения наследства или другого неожиданного дохода

- Переоформите свою ипотеку

- Некоторая комбинация вышеперечисленных

Сколько я могу сэкономить, досрочно погасив ипотеку?

Преимущество выплаты дополнительного основного долга по ипотечному кредиту заключается не только в постепенном снижении ежемесячных процентных расходов. Это связано с погашением непогашенного остатка по кредиту дополнительными платежами по основной сумме ипотечного кредита, что сокращает общую сумму процентов, которые вы должны заплатить в течение срока действия кредита.

Это связано с погашением непогашенного остатка по кредиту дополнительными платежами по основной сумме ипотечного кредита, что сокращает общую сумму процентов, которые вы должны заплатить в течение срока действия кредита.

Вот пример того, как предоплата экономит деньги и время: Кейлин берет ипотечный кредит в размере 120 000 долларов США с процентной ставкой 4,5 процента. Ежемесячная сумма основной суммы ипотечного кредита и процентов составляет 608,02 доллара. Вот что происходит, когда Кейлин делает дополнительные платежи по ипотеке.

| Минимум каждый месяц | 30 лет | $98 888 | $0 |

| 13 платежей в год* | 25 лет 9 месяцев | 82 870 долларов США | $16 018 |

| Дополнительно 100 долларов каждый месяц | 22 года 6 месяцев | 70 944 $ | 27 944 $ |

| Дополнительно 50 долларов каждый месяц | 25 лет 8 месяцев | $82 452 | $16 436 |

| Дополнительно 25 долларов каждый месяц | 27 лет 8 месяцев | $89 864 | 9024 $ |

Калькулятор графика погашения ипотеки Bankrate поможет вам определить влияние дополнительных платежей на вашу ипотеку. Нажмите «Показать график амортизации», чтобы открыть раздел, позволяющий рассчитать эффект от дополнительных платежей.

Нажмите «Показать график амортизации», чтобы открыть раздел, позволяющий рассчитать эффект от дополнительных платежей.

Воспользуйтесь калькулятором выплат по ипотеке Bankrate, чтобы узнать, сколько процентов вы можете сэкономить, увеличив выплаты по ипотеке.

Как вносить дополнительные платежи по ипотечному кредиту

Существуют две основные стратегии внесения дополнительных платежей по ипотечному кредиту:

- Выплаты по ипотечному кредиту раз в две недели

- Дополнительные ежемесячные платежи

При выплате ипотечного кредита раз в две недели вы производите платеж по ипотечному кредиту каждые две недели. Если вы платите половину минимального платежа при каждом платеже, вы всегда будете вносить свой минимальный ежемесячный платеж.

Однако в году 52 недели и всего 12 месяцев. В течение года вы будете делать 26 платежей раз в две недели, что в сумме составит 13 ежемесячных платежей. По сути, вы делаете дополнительный ежемесячный платеж каждый год. Дополнительные деньги идут на уменьшение основного долга, помогая вам быстрее погасить кредит.

Дополнительные деньги идут на уменьшение основного долга, помогая вам быстрее погасить кредит.

Вы также можете увеличивать ежемесячную выплату по кредиту. Например, если минимальный платеж по вашему кредиту составляет 2000 долларов США, вы можете установить ежемесячный платеж в размере 2200 долларов США.

Каждый месяц дополнительные 200 долларов будут погашать основную сумму кредита и помогут вам погасить его быстрее.

Доплата своими руками для досрочного погашения ипотечного кредита

Предположим, вы хотите ежемесячно закладывать в бюджет дополнительную сумму для досрочного погашения основного долга. Одна тактика состоит в том, чтобы сделать одну дополнительную выплату основной суммы ипотечного кредита и процентов в год. Вы можете просто сделать двойной платеж в течение выбранного вами месяца или добавить одну двенадцатую основной суммы и процентных платежей к ежемесячному платежу. Через год вы совершите 13 платежей.

Убедитесь, что вы выделяете любые дополнительные выплаты по основному долгу специально для погашения основного долга по ипотечному кредиту. Кредиторы обычно имеют эту опцию онлайн или используют процесс целевого назначения чеков только для основных платежей. Попросите вашего кредитора для инструкций. Если вы не укажете, что дополнительные платежи должны идти на погашение основной суммы ипотечного кредита, дополнительные деньги пойдут на ваш следующий ежемесячный платеж по ипотечному кредиту, что не поможет вам достичь цели по досрочному погашению ипотечного кредита.

Кредиторы обычно имеют эту опцию онлайн или используют процесс целевого назначения чеков только для основных платежей. Попросите вашего кредитора для инструкций. Если вы не укажете, что дополнительные платежи должны идти на погашение основной суммы ипотечного кредита, дополнительные деньги пойдут на ваш следующий ежемесячный платеж по ипотечному кредиту, что не поможет вам достичь цели по досрочному погашению ипотечного кредита.

После того, как вы накопите достаточный капитал в своем доме (не менее 20 процентов), попросите своего кредитора отменить частное ипотечное страхование или PMI. Выплата основного долга по ипотечному кредиту по более высокой ставке помогает быстрее устранить платежи PMI, что также экономит ваши деньги в долгосрочной перспективе. Вы также можете рефинансировать свою ипотеку, чтобы полностью исключить PMI.

Видео: плюсы и минусы досрочного погашения ипотеки

На что обратить внимание перед досрочным погашением ипотечного кредита

Досрочное погашение ипотечного кредита — это отличная цель, но перед этим убедитесь, что вы достигли следующих финансовых этапов:

- Получить соответствие: Если вы не получаете полного соответствия компании от пенсионного плана на рабочем месте, вы отказываетесь от мгновенного возврата. Типичное соответствие компании составляет от 50 до 100 процентов вашего вклада, вплоть до предела (часто до 3-6 процентов ваших вкладов). Вот где дополнительные деньги должны идти в первую очередь, пока вы не на пути к пенсии. Взносы в пенсионный план получают налоговые льготы, и чем больше времени ваши деньги будут расти, тем лучше.

- Выплата долга с более высокой процентной ставкой: Нет смысла выплачивать ипотечный кредит под 4 процента, если у вас есть кредитные карты, начисляющие 16 процентов и более.

- План действий в чрезвычайных ситуациях: Чрезвычайный фонд с объемом расходов не менее трех-шести месяцев может помочь вам пережить большинство неудач.

- Защитите себя: Вы должны быть надлежащим образом застрахованы, что для большинства людей означает наличие полиса имущества, здоровья и инвалидности. Если у вас есть финансовые иждивенцы, вам, вероятно, также понадобится страхование жизни.

- Остерегайтесь штрафов за досрочное погашение: Некоторые кредиторы взимают штраф за досрочное погашение, если вы досрочно погашаете ипотечный кредит. Если в вашем кредите есть этот пункт, убедитесь, что вы экономите больше, чем вам будет взиматься плата за досрочное погашение кредита.

- Не отказывайтесь от низкой процентной ставки: Процентные ставки в настоящее время находятся на историческом минимуме. Во многих случаях домовладельцы могут заработать больше, инвестируя свои деньги, чем внося дополнительные платежи по ипотеке. Для людей с очень низкими процентными ставками вы можете выйти вперед, если сохраните ипотечный кредит на весь срок и вложите больше денег.

Типичное соответствие компании составляет от 50 до 100 процентов вашего вклада, вплоть до предела (часто до 3-6 процентов ваших вкладов). Вот где дополнительные деньги должны идти в первую очередь, пока вы не на пути к пенсии. Взносы в пенсионный план получают налоговые льготы, и чем больше времени ваши деньги будут расти, тем лучше.

Типичное соответствие компании составляет от 50 до 100 процентов вашего вклада, вплоть до предела (часто до 3-6 процентов ваших вкладов). Вот где дополнительные деньги должны идти в первую очередь, пока вы не на пути к пенсии. Взносы в пенсионный план получают налоговые льготы, и чем больше времени ваши деньги будут расти, тем лучше. Если в вашем кредите есть этот пункт, убедитесь, что вы экономите больше, чем вам будет взиматься плата за досрочное погашение кредита.

Если в вашем кредите есть этот пункт, убедитесь, что вы экономите больше, чем вам будет взиматься плата за досрочное погашение кредита.После того, как эти основы будут покрыты, досрочное погашение ипотеки сводится к дисциплине и уровню комфорта. Вы хотите полностью избавиться от долгов или предпочитаете, чтобы ваши деньги работали на вас усерднее? В идеале вы хотите погасить ипотечный кредит до выхода на пенсию, чтобы вам не приходилось беспокоиться об этих ежемесячных платежах, если ваш доход станет более ограниченным.

Подходит ли мне досрочное погашение ипотеки?

Досрочное погашение ипотеки может быть хорошей идеей во многих ситуациях. Это может стать большим шагом к освобождению от долгов и значительному сокращению ежемесячных расходов. Однако важно помнить и о недостатках.

Это может стать большим шагом к освобождению от долгов и значительному сокращению ежемесячных расходов. Однако важно помнить и о недостатках.

Начнем с того, что хранение наличных в вашем доме означает, что у вас будет меньше ликвидности и пространства для маневра в вашем бюджете. Другими словами, у вас будет меньше доступных наличных денег, которые можно было бы потратить на такие вещи, как, например, увеличение ваших взносов 401 (k) или погашение долга с высокими процентами. Эти финансовые цели могут обеспечить более высокую отдачу от ваших инвестиций.

Еще одним соображением является альтернативная стоимость, связанная с тем, что эти дополнительные деньги не будут инвестированы в другом месте. За последние четыре десятилетия фондовый рынок приносил в среднем 13 процентов в год.

Принимая решение о выплате ипотечного кредита, взгляните на свое финансовое положение в целом. Вот несколько важных вопросов, на которые следует обратить внимание:

- Ваш ежемесячный бюджет ограничен после выполнения необходимых расходов?

- Является ли ваш доход переменным или непредсказуемым?

- Как долго вы планируете оставаться дома?

- Достаточно ли вы копите на пенсию?

- Есть ли у вас достаточный фонд сбережений на случай непредвиденных обстоятельств в размере от трех до шести месяцев для покрытия расходов на проживание семьи?

- У вас много кредитных карт или кредитов с высокими процентами?

Оценка ваших финансовых целей, доходов и бюджета может помочь вам решить, имеет ли смысл решить другие насущные финансовые проблемы, прежде чем платить вперед по ипотеке.

Узнайте больше:

- Можете ли вы уменьшить свой счет по налогу на недвижимость?

- Кредитная линия под залог жилья (HELOC) по сравнению с кредитом под залог дома

- Что такое ипотечная переделка и зачем ее делать?

Как снизить ежемесячный платеж по ипотеке

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Рефинансирование, отмена страховки по ипотечному кредиту, отсрочка платежа и модификация кредита — это способы снизить ежемесячный платеж по ипотечному кредиту, если он кажется вам неподъемным.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

С деньгами туго, и вы хотите сократить расходы. Ваш платеж по ипотеке — это самая большая часть вашей зарплаты, так что это кажется логичным началом.

Вот несколько вариантов, которые могут помочь вам снизить ежемесячный платеж по ипотеке, и важные соображения по каждому из них.

Как снизить платежи по ипотеке

- Что такое планировщик бюджета?

- Ключевые вынос

- Square Payment Processing

- Stripe

- Helcim

Рефинансирование по более низкой ставке

Рефинансирование ипотечного кредита с использованием более низких процентных ставок — это один из способов снизить ежемесячный платеж.

Для получения права на рефинансирование вам потребуется достаточный капитал в дополнение к другим требованиям. Собственный капитал — это рыночная стоимость вашего дома за вычетом того, что вы все еще должны по ипотеке. Вы также должны быть готовы оплатить расходы на закрытие рефинансирования.

Традиционное руководство предполагает, что рефинансирование того стоит, если вы можете снизить ставку на 1 процентный пункт. Можно значительно снизить ежемесячный платеж, уменьшив его на 0,5–0,75 пункта, в зависимости от того, сколько вам будет стоить рефинансирование и когда вы достигнете точки безубыточности по этим затратам.

Рефинансирование на более длительный срок

Еще одна популярная причина для рефинансирования – получение большего времени для погашения. Например, если вы вносили платежи по 30-летнему кредиту в течение нескольких лет, вы можете рефинансировать остаток до 30 лет. Это, вероятно, приведет к снижению суммы ежемесячного платежа.

Но рефинансирование в другую 30-летнюю ипотеку означает, что вы будете платить дополнительные проценты, особенно если вы делали ежемесячные платежи в течение значительного периода времени. Итак, тщательно взвесьте все за и против этого варианта, чтобы убедиться, что это лучший способ сократить ежемесячные платежи по ипотеке.

Подать заявление на досрочное погашение ипотечного кредита

Если вы испытываете краткосрочную финансовую неудачу и беспокоитесь, что не сможете позволить себе ежемесячный платеж по ипотечному кредиту, соглашение об отсрочке может обеспечить временное облегчение.

Во время отсрочки по ипотеке ваш кредитор может согласиться приостановить или снизить ваши платежи по ипотеке на определенный период времени. По истечении периода отсрочки платежи возобновляются в обычном режиме, и вам, возможно, придется каким-то образом компенсировать пропущенную сумму.

Если вы заинтересованы в воздержании, важно связаться с вашим кредитором до просрочки платежа, а не после.

Подать заявку на изменение кредита

Если вы столкнулись с серьезными финансовыми трудностями, и ваш платеж по ипотеке больше не по карману, изменение кредита может быть одним из вариантов. Это когда кредитор каким-то образом реструктурирует ваш кредит, чтобы снизить ежемесячный платеж.

Вам не нужно опаздывать с платежами по ипотеке, чтобы запросить изменение кредита у вашего кредитора. На самом деле, если вы сталкиваетесь с неизбежным сокращением дохода — например, из-за потери работы или выхода на пенсию — рекомендуется заранее обратиться к своему кредитору по поводу возможной модификации кредита.