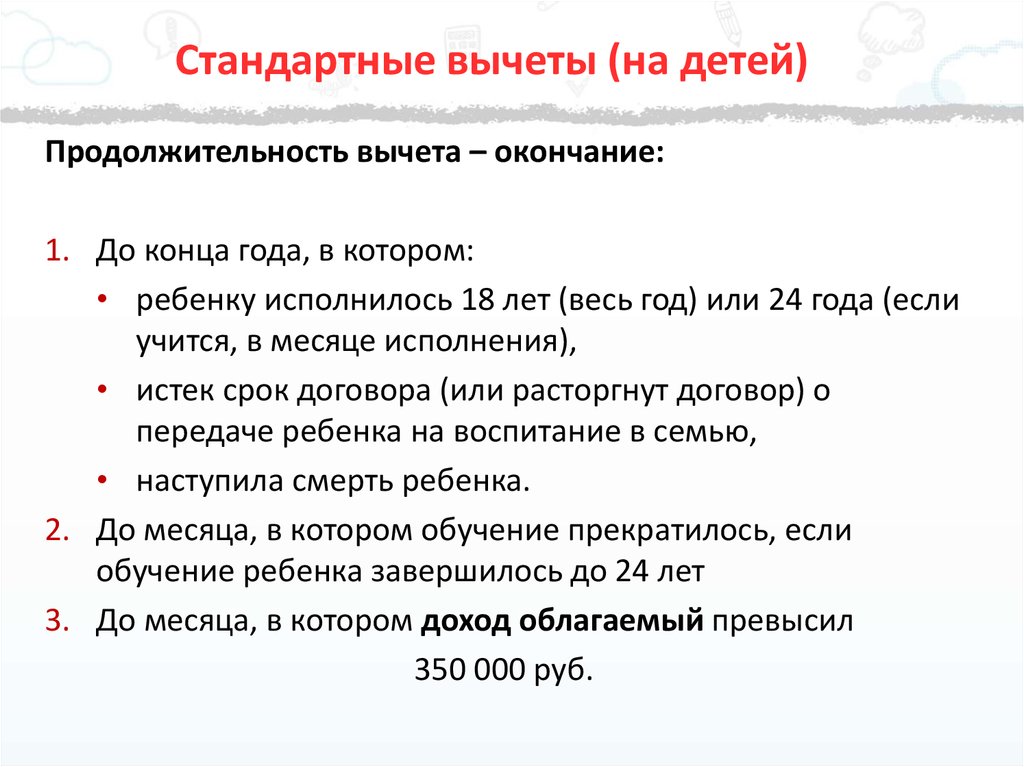

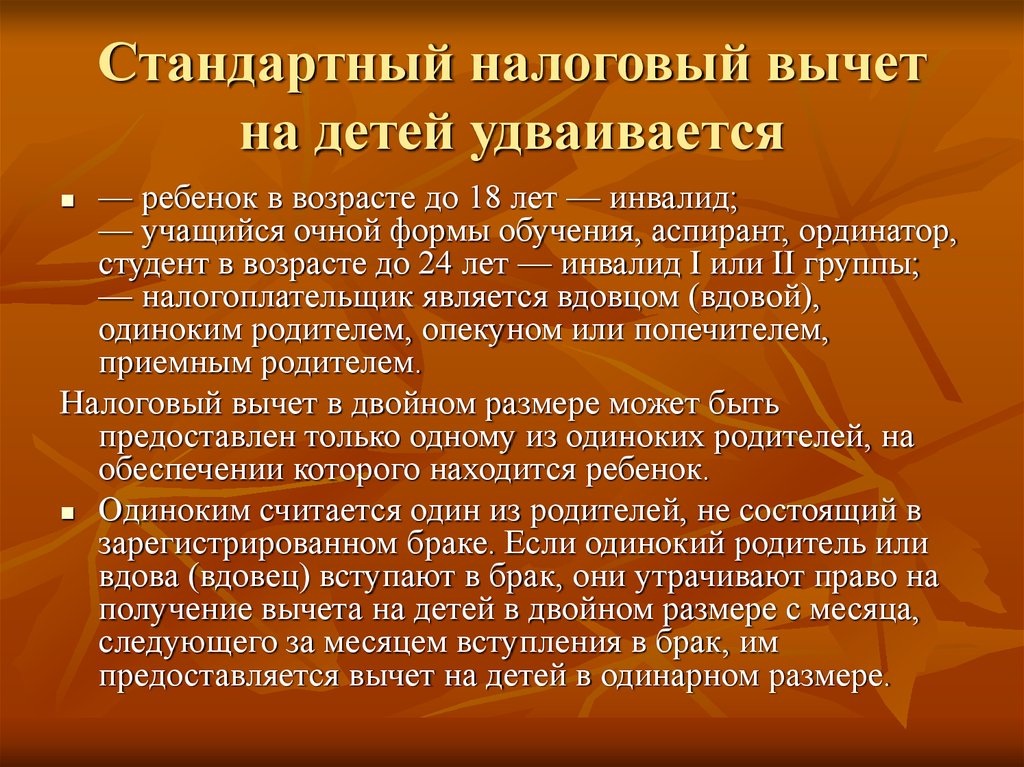

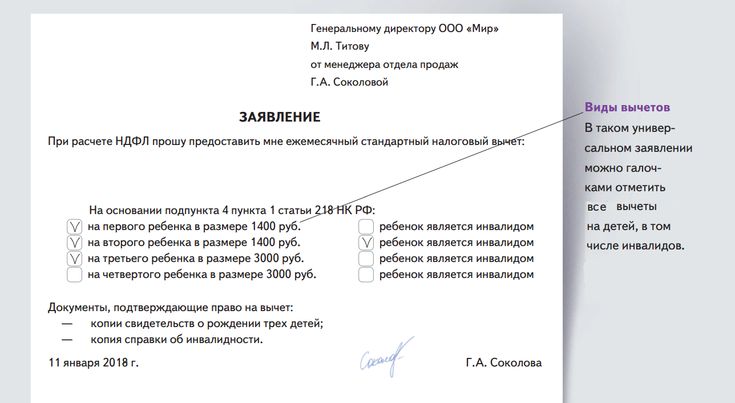

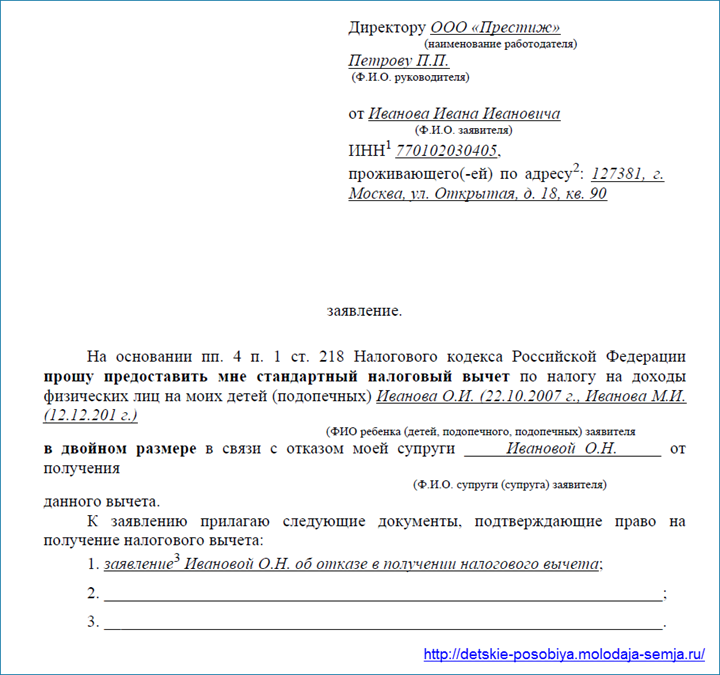

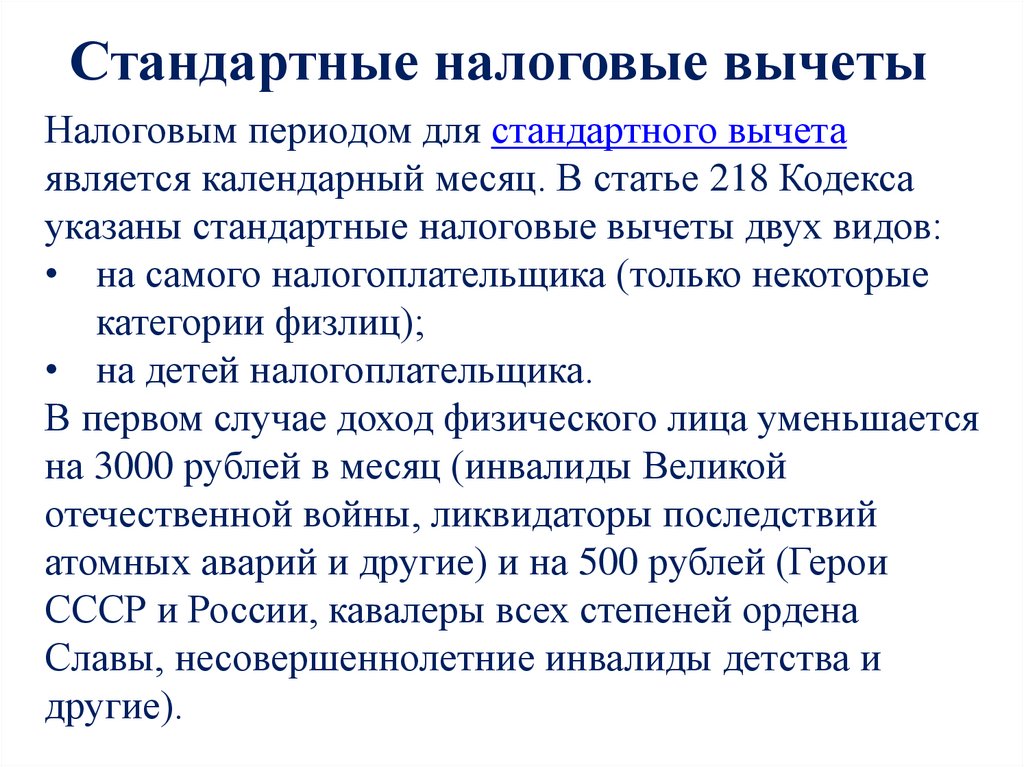

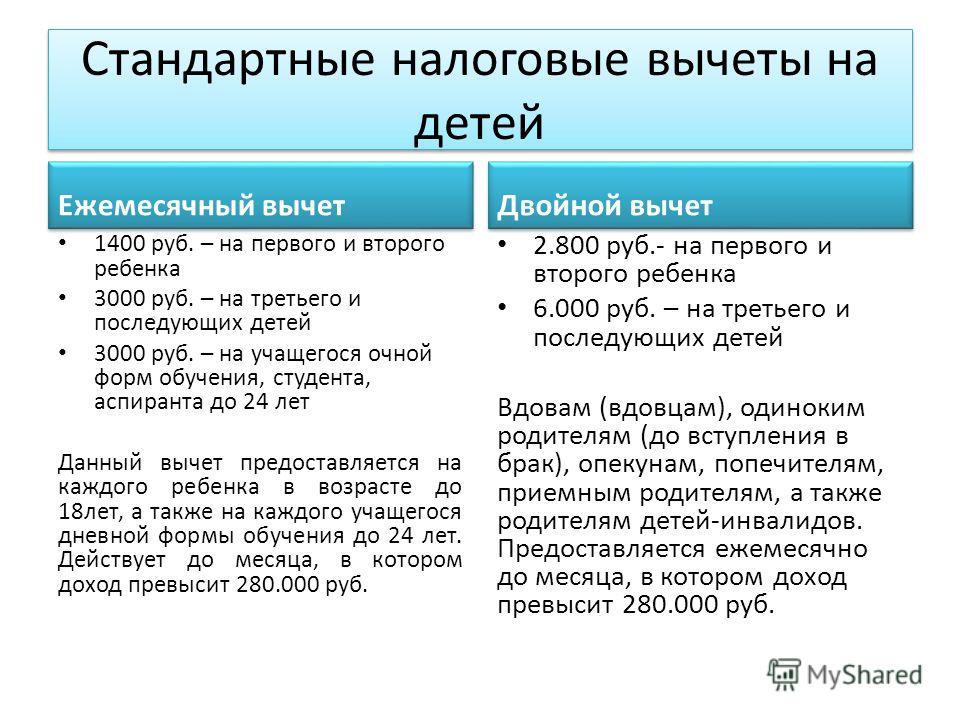

Может ли организация предоставить работнику вычет на ребенка его супруги от предыдущего брака?

13.09.2022

Зам.руководителя

«Линии консультаций»

Ответ. Право на вычет есть в том числе у супруга (супруги) в отношении ребенка супруги (супруга), в том числе от предыдущего брака (пп. 4 п. 1 ст. 218 НК РФ).

Правовое обоснование.

Супруг родителя, на обеспечении которого находится ребенок, также имеет право на получение стандартного налогового вычета.

{Вопрос: …Одинокая мать вышла замуж. Вправе ли она получить стандартный налоговый вычет по НДФЛ на ребенка в двойном размере, если муж не усыновил ребенка и в свидетельстве о рождении ребенка в графе «отец» стоит прочерк? (Письмо Минфина России от 20.05.2013 N 03-04-05/17775) {КонсультантПлюс}}

Право на «детский» вычет имеет каждый из родителей (даже при условии их развода), а также новые супруги родителей при условии, что они участвуют в содержании ребенка. Таким образом, на одного ребенка вычеты могут получать до четырех налогоплательщиков (мать, отец, их новые супруги при условии оформления официального брака).

Таким образом, на одного ребенка вычеты могут получать до четырех налогоплательщиков (мать, отец, их новые супруги при условии оформления официального брака).

Аргументация налоговых ведомств относительно предоставления вычетов мачехам и отчимам такова. Имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества <23>. К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов, в том числе и та часть доходов, которая затем перечисляется в виде алиментов на обеспечение ребенка супруга от предыдущего брака. Поэтому новый супруг имеет право на получение стандартного налогового вычета на этого ребенка в порядке, установленном подп. 4 п. 1 ст. 218 НК РФ, который зависит от очередности рождения всех детей <24>. Факт усыновления (удочерения) ребенка жены/мужа для получения «детского» вычета значения не имеет <25>.

<23> Статья 256 ГК РФ, ст. 34 Семейного кодекса РФ.

34 Семейного кодекса РФ.

<24> Письма Минфина России от 17.04.2013 N 03-04-05/12978, от 15.04.2014 N 03-04-05/17101, от 11.05.2018 N 03-04-05/31741, ФНС России от 06.04.2017 N БС-2-11/433@.

<25> Подпункт 4 п. 1 ст. 218 НК РФ, Письма Минфина России от 20.05.2013 N 03-04-05/17775, от 13.02.2012 N 03-04-05/8-169, от 03.04.2012 N 03-04-06/8-96 (п. 2).

Статья: Нюансы предоставления «детских» налоговых вычетов: что нужно знать налоговым агентам и не только (Горелова И.) («Налогообложение, учет и отчетность в коммерческом банке», 2021, N 3) {КонсультантПлюс}

Отчим (мачеха) имеет право на стандартный вычет по НДФЛ на пасынка (падчерицу), если представлены подтверждающие документы: заявление на вычет, копии свидетельства о рождении детей, свидетельства о регистрации брака, а также заявление родителя о том, что ребенок находится на совместном иждивении супругов (Письмо Минфина России от 05.09.2012 N 03-04-05/8-1064).

Готовое решение: Как предоставить стандартные вычеты на детей работникам (КонсультантПлюс, 2022) {КонсультантПлюс}

Как получить налоговый вычет на обучение в 2022 году

Содержание

- Что за вычет

- Кому дают льготу

- Кому не дают льготу

- Где нужно учиться, чтобы оформить льготу

- Какую сумму вернут

- Как получить вычет за обучение

- Как оформить льготу на работе

- Как вернуть НДФЛ через инспекцию

- Коротко: как вернуть 13 процентов за обучение

- Связанные направления

Но нужно знать кое-какие тонкости и особенности. Разбираем, как получить налоговый вычет за обучение в 2022 году.

Но нужно знать кое-какие тонкости и особенности. Разбираем, как получить налоговый вычет за обучение в 2022 году.

Что за вычет

Это льгота: сумма, которая уменьшает ваш доход для ФНС. Берете цену курса и вычитаете эту сумму из налоговой базы по уплаченному НДФЛ за прошлый год. В итоге у вас получается переплата в виде 13% от образовательных расходов — их государство может возместить. Нужно только попросить и доказать, что потратили деньги на учебу.

Допустим, в 2021 году вы заработали 700 000 ₽, заплатили налогами 91 000 ₽ — это 13% НДФЛ, и прошли курсы за 30 000 ₽. На стоимость курса можно уменьшить базу по НДФЛ — оформить вычет на обучение. В результате у вас образуется переплата в 3900 ₽, эту сумму вернут на карту.

Льготу можно использовать неоднократно: сколько раз платили за учебу, столько раз и дается налоговый вычет. Но есть кое-какие ограничения по сумме, срокам получения и категориям обучающихся.

Кому дают льготу

Общие требования:

- гражданство РФ;

- проживание в России;

- доход, с которого удерживают НДФЛ;

- подтверждение образовательных расходов.

Главное условие — уплата подоходного налога. Если вы работаете официально, каждый месяц бухгалтер забирает с зарплаты 13% и переводит в бюджет — часть этих денег можно вернуть. Нет налога — нет и возмещения.

Если бабушка оплатит курсы за внука, налог не вернуть. Если муж даст деньги на учебу жены — то же самое. Племянники, пасынки с падчерицами, дети сожителей, соседи, внуки, зятья и прочие — льгота за оплату их обучения не положена.

Если бабушка оплатит курсы за внука, налог не вернуть. Если муж даст деньги на учебу жены — то же самое. Племянники, пасынки с падчерицами, дети сожителей, соседи, внуки, зятья и прочие — льгота за оплату их обучения не положена.

Лайфхак: если оплатил учебу супруга Алена и Руслан в браке, оба супруга официально работают. Руслан оплатил 40 000 ₽ за обучение Алены на водительских курсах со своей зарплатной карты. Вычет ему не положен.

В НК написано — НДФЛ за обучение возвращают только заявителю, за него или за детей. Но есть нюанс: расходы мужа или жены — общие расходы супругов. Если муж отправит жену на водительские курсы и сам же их оплатит, ему льгота по закону не положена. Но налоговый вычет за обучение в автошколе может получить жена. По Семейному кодексу деньги супругов — общие. Поэтому, если курсы оплачивал Руслан, указать эти расходы для возмещения налога может и Алена. Но возвращать она будет уже свой НДФЛ.

Алена смогла оформить льготу и вернуть 5200 ₽. Чтобы доказать общий характер расходов, к декларации Алена приложила выписку со счета на имя Руслана, брачное свидетельство и заявление о разделе доходов.

Кому не дают льготу

Чтобы оформить возврат НДФЛ, нужно получать зарплату, платить налоги и оплачивать контракт с ВУЗом своими деньгами. Если чего-то из этого нет, будет отказ. Льгота не положена:

Где нужно учиться, чтобы оформить льготу

Единственное требование к учебным центрам — наличие лицензии Минобрнауки. Когда у центра есть лицензия, неважно чему он учит и на какой основе. Скорее всего, вам дадут получить вычет после учебы:

В центре ДПО. Приходите в «АПОК» на курсы повышения квалификации или профессиональную подготовку, а потом возвращайте часть расходов на обучение. Важное условие — оплата курсов за свой счет. Если деньги дал работодатель, льгота не положена. Возврат налога получает тот, кто несет образовательные расходы. Или его супруг.

В ВУЗе или ССУЗе. Если вы поступили в университет или финансируете обучение ребенка, можете запрашивать вычет ежегодно. Даже если это иностранный ВУЗ. Когда платите за себя, подойдет любая форма. Когда за родственников — только очная. Если ВУЗ использует дистанционные технологии, это ничего не меняет. В договоре будет указана очная форма. Вычет распространяется только на стоимость учебы. Оплата квартиры и питания, процентов по кредиту или покупки учебной литературы вычетом не покрывается.

В автошколе. Налоговый вычет за обучение в автошколе оформляют по общим правилам и на общих основаниях. Потому что автошкола — тоже учебный центр с лицензией.

Приходите в «АПОК» на курсы повышения квалификации или профессиональную подготовку, а потом возвращайте часть расходов на обучение. Важное условие — оплата курсов за свой счет. Если деньги дал работодатель, льгота не положена. Возврат налога получает тот, кто несет образовательные расходы. Или его супруг.

В ВУЗе или ССУЗе. Если вы поступили в университет или финансируете обучение ребенка, можете запрашивать вычет ежегодно. Даже если это иностранный ВУЗ. Когда платите за себя, подойдет любая форма. Когда за родственников — только очная. Если ВУЗ использует дистанционные технологии, это ничего не меняет. В договоре будет указана очная форма. Вычет распространяется только на стоимость учебы. Оплата квартиры и питания, процентов по кредиту или покупки учебной литературы вычетом не покрывается.

В автошколе. Налоговый вычет за обучение в автошколе оформляют по общим правилам и на общих основаниях. Потому что автошкола — тоже учебный центр с лицензией. Если это не так, лучше выбрать другую организацию, иначе документы из нее не примут в ГИБДД на экзаменах. Другая история — частные инструкторы. Вы можете оплачивать индивидуальные уроки и практические занятия, но если у инструктора нет ИП и лицензии, его нельзя сравнивать с обучением в автошколе.

В детсаду или частной школе. Если ваши дети ходят в детский сад или платную школу, часть расходов можно возместить. Но не всех, а только учебных. Обычно родители платят за учебу, питание и уход. Если это одна сумма, для льготы важно выделить часть, которая приходится на образование — за питание и уход вычет не положен. Если разделить сумму невозможно, налог вероятно не вернут.

В кружках, секциях, танцевальных или спортивных клубах. Это тоже дополнительное образование. Если у клуба есть лицензия, а у вас — договор с клубом, сможете оформить льготу по тому же принципу, что и за обучение в ВУЗе.

Если это не так, лучше выбрать другую организацию, иначе документы из нее не примут в ГИБДД на экзаменах. Другая история — частные инструкторы. Вы можете оплачивать индивидуальные уроки и практические занятия, но если у инструктора нет ИП и лицензии, его нельзя сравнивать с обучением в автошколе.

В детсаду или частной школе. Если ваши дети ходят в детский сад или платную школу, часть расходов можно возместить. Но не всех, а только учебных. Обычно родители платят за учебу, питание и уход. Если это одна сумма, для льготы важно выделить часть, которая приходится на образование — за питание и уход вычет не положен. Если разделить сумму невозможно, налог вероятно не вернут.

В кружках, секциях, танцевальных или спортивных клубах. Это тоже дополнительное образование. Если у клуба есть лицензия, а у вас — договор с клубом, сможете оформить льготу по тому же принципу, что и за обучение в ВУЗе.

Какую сумму вернут

За себя, братьев и сестер — до 15 600 ₽ в год. Вообще в НК написано, что льгота — 120 000 ₽. С этой суммы государство не будет брать налог. 13 процентов от вычета — 15 600 ₽, такую сумму ФНС готово вернуть живыми деньгами за год. Если расходы превысят 120 000, ничего не изменится, заплатят только 15 600 ₽, это максимальная сумма.

Вообще в НК написано, что льгота — 120 000 ₽. С этой суммы государство не будет брать налог. 13 процентов от вычета — 15 600 ₽, такую сумму ФНС готово вернуть живыми деньгами за год. Если расходы превысят 120 000, ничего не изменится, заплатят только 15 600 ₽, это максимальная сумма.

Анастасия прошла в 2021 году 4 курса повышения квалификации и потратила 135 000 ₽. Через год заявила возврат налога на обучение. ФНС посчитала сумму: 135 000 ₽ х 13% = 17 550 ₽. Сумма льготы превышена, Анастасия смогла вернуть лишь 15 600 ₽.

За детей — до 6500 ₽ в год. На детей и подопечных дают вычетом до 50 000 ₽ в год. 50 000 ₽ х 13% — 6500 ₽. Если даете деньги на нескольких детей, налоговый вычет на обучение оформят на каждого отдельно. 6500 ₽ на одного ребенка — общая сумма для родителей. Если обучение ребенка стоит 100 000 ₽ в год, родители платили поровну, и отец оформил вычет первым — мать теряет на него право. Если оплатить учебу за пасынка или падчерицу, права на льготу не появляется. Но расходы отчима или мачехи может взять на себя второй супруг, который является родителем ребенка. Тут срабатывает правило общих супружеских расходов.

Если оплатить учебу за пасынка или падчерицу, права на льготу не появляется. Но расходы отчима или мачехи может взять на себя второй супруг, который является родителем ребенка. Тут срабатывает правило общих супружеских расходов.

Олег заплатил за учебу сына Анастасии в частной школе — 45 000 ₽. Олег не может запросить возврат НДФЛ, так как не является отцом. Но они в браке с Настей, поэтому мать ребенка сможет оформить льготу на себя. По закону оплата обучения — общие расходы супругов. Анастасия смогла оформить вычет и вернуть из бюджета 5830 ₽ = 45 000 ₽ х 13%. Всего — 22 100 ₽.

Или больше, когда на вас образование нескольких детей. Размеры налоговых вычетов за обучение суммируются. Но это общая сумма для всех социальных вычетов: на здравоохранение, страховку и взносы в НПФы. Если вы перенесли дорогостоящую операцию и тоже хотите оформить на эти расходы вычет, сумма все равно не превысит 22 100 ₽.

Кроме курсов в «АПОК», Анастасия оплатила 180 000 ₽ за протезирование зубов. С этими расходами тоже можно заявить социальный вычет на возврат НДФЛ. Но ее лимит по выплате почти исчерпан: 15 600 + 5830 = 21 430 ₽. По вычету за протезирование Настя получит 670 ₽ (22 100 – 21 430).

Важно: вернуть подоходный налог можно за 3 прошлых года сразу. Допустим, вы ежегодно повышали квалификацию с 2019 по 2021 год. В 2022 году сможете запросить льготу за все эти три года.

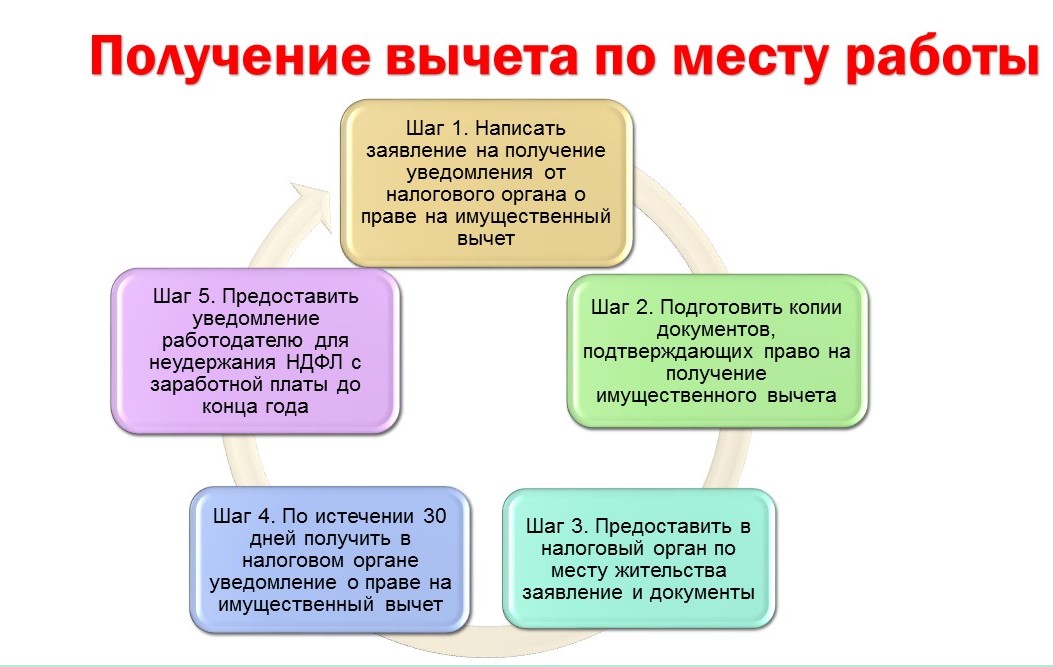

Как получить вычет за обучение

Есть два пути: через работодателя или в ФНС.

По месту работы оформить льготу проще. Это делают сразу и без декларации. Уже после оплаты учебы можно запросить в налоговой уведомление и тут же отнести его бухгалтеру по месту работы. Уже на следующий месяц вы будете возмещать НДФЛ за обучение — бухгалтерия просто не станет его удерживать из зарплаты.

Допустим, вы учились в «АПОК» — прошли курс повышения квалификации за 37 000 ₽. Сумма возмещения налога: 37 000 х 13% = 4810 ₽. Ежемесячно вы получаете зарплату в 67 000 ₽ после вычета налогов. После оформления льготы бухгалтерия удержала налог лишь частично — всего 3900 ₽. А зарплату выплатила с учетом вычета на обучение, 71 810 ₽.

В налоговой оформить льготу сложнее. Нужно собирать документы, заполнять декларацию и ждать несколько месяцев после подачи заявки. Это вариант на случай, если на момент подачи заявки вы официально не работаете. Или пропустили срок: потратились на курсы в 2021 году, а получить возмещение решили в 2022-м. Оформить льготу через ФНС можно только с 1 января предстоящего года.

В 2021 году вы прошли курс переподготовки в «АПОК» за 37 000 ₽. Про право на льготу не знали. А когда узнали, был уже 2022 год — получить налоговый вычет на работе уже нельзя.Возместить 4810 ₽ из бюджета можно только через ФНС. Деньги придут на карту, которую вы укажете в заявлении.

Возместить 4810 ₽ из бюджета можно только через ФНС. Деньги придут на карту, которую вы укажете в заявлении.

Возместить 4810 ₽ из бюджета можно только через ФНС. Деньги придут на карту, которую вы укажете в заявлении. Как оформить льготу на работе

Когда: только в году, когда оплачен курс Сроки: 1 месяц Сложность: ❌❌ Основная сложность — получение уведомления из ФНС о праве на возмещение. Без него бухгалтерия продолжит удерживать НДФЛ в старом виде, вычет за обучение не дадут. Чтобы запросить уведомление, сначала нужно собрать пачку документов и отправить в ФНС — онлайн или отнести лично.

Шаг 1. Собрать документы

Обычно нужны:

- договор с учебным центром;

- лицензия;

- квитанции на оплату полной суммы обучения;

- справка о доходах;

Фрагмент договора с «АПОК». В нем указана стоимость курса. От этой суммы рассчитывают размер льготы

Договор подписывают заранее. Его должны выдать еще до того, как начнется обучение. В редких случаях могут затянуть на один или несколько дней, когда организации нужно время на подготовку. Важный момент — стоимость обучения. Она должна быть указана в договоре. Эта сумма равна сумме налогового вычета, на ее основании будут рассчитывать льготу.

Лицензию можно не прикладывать, если данные про нее указаны в договоре. Но чтобы перестраховаться и не вызывать лишних вопросов, лучше приложить скан-копию в документы для вычета. Обычно лицензию можно найти на сайте образовательной организации, а проверить — на сайте Рособрнадзора.

Его должны выдать еще до того, как начнется обучение. В редких случаях могут затянуть на один или несколько дней, когда организации нужно время на подготовку. Важный момент — стоимость обучения. Она должна быть указана в договоре. Эта сумма равна сумме налогового вычета, на ее основании будут рассчитывать льготу.

Лицензию можно не прикладывать, если данные про нее указаны в договоре. Но чтобы перестраховаться и не вызывать лишних вопросов, лучше приложить скан-копию в документы для вычета. Обычно лицензию можно найти на сайте образовательной организации, а проверить — на сайте Рособрнадзора.

Образовательная лицензия «АПОК»

Вот такую квитанцию получают клиенты «АПОК» при оплате в банке

Квитанцию обычно оформляют в кассе банка. Или в учебном центре — там могут выдать приходно-кассовый ордер. Если вы платите в рассрочку, платежки должны быть вместе, ничего терять нельзя.

Вот такой чек «АПОК» высылает при оплате по безналу. Тоже подойдет для вычета

Тоже подойдет для вычета

Справку о доходах можно запросить в бухгалтерии на работе или оформить на портале ФНС. Онлайн выдают только справки за прошлые годы, за текущий можно смотреть не раньше июня, а то и позже. Чтобы никуда не ездить, сначала проверяйте

кабинет налогоплательщика

. Если там нет — обращайтесь к своему бухгалтеру. Раньше для возмещения налога на обучение оформляли 2-НДФЛ, теперь действует иная форма.

Такую справку оформляют вместо 2-НДФЛ

Шаг 2. Подать заявление в ФНС

Чтобы доказать, что вам положен налоговый вычет, нужно запросить в ФНС уведомление. Есть два пути — подать заявку онлайн через

портал ФНС

или отнести в инспекцию ногами. Вот

форма

заявления, если выбираете второй вариант. В электронной форме запросить справку сильно проще, но нужна цифровая подпись. Оформить ее можно прямо на сайте, но быстро получить не выйдет — уйдет от получаса до суток. Когда подпись готова, идем по такому пути на сайте: «Жизненные ситуации» → «Запросить справку и другие документы» → «Получить справку о подтверждении права на социальные вычеты». Откроется форма, в которой нужно указать: какие расходы и на что вы понесли, дать данные про работодателя, а также прикрепить сканы подтверждающих документов. Нужно, чтобы сканы не были слишком объемными — максимум можно прикрепить до 20 Мб.

В электронной форме запросить справку сильно проще, но нужна цифровая подпись. Оформить ее можно прямо на сайте, но быстро получить не выйдет — уйдет от получаса до суток. Когда подпись готова, идем по такому пути на сайте: «Жизненные ситуации» → «Запросить справку и другие документы» → «Получить справку о подтверждении права на социальные вычеты». Откроется форма, в которой нужно указать: какие расходы и на что вы понесли, дать данные про работодателя, а также прикрепить сканы подтверждающих документов. Нужно, чтобы сканы не были слишком объемными — максимум можно прикрепить до 20 Мб.

Указываете в нужном поле стоимость обучения

Заполняете остальные части формы. Система сама формирует заявление о подтверждении права на налоговый вычет в электронной форме. Подписываете и отправляете

Шаг 3. Получить уведомление

Фрагмент уведомления, которое пришлет ФНС. С ним можно идти в бухгалтерию

У инспекции есть 30 дней на рассмотрение заявки. Отслеживать, как налоговая обрабатывает заявку, можно на портале ФНС. Когда инспекция все проверит, справка появится в личном кабинете. А еще из инспекции могут позвонить и предупредить, что все готово, готовьтесь получать налоговый вычет на обучение.

Отслеживать, как налоговая обрабатывает заявку, можно на портале ФНС. Когда инспекция все проверит, справка появится в личном кабинете. А еще из инспекции могут позвонить и предупредить, что все готово, готовьтесь получать налоговый вычет на обучение.

Шаг 4. Написать заявление и отдать работодателю

Когда уведомление готово, его можно скачать с портала, приложить к нему заявление и отнести вашему бухгалтеру. Все остальное он сделает сам. Заявление о возврате НДФЛ за обучение составляют в свободной форме, каких-то специальных требований не предусмотрено. Но лучше уточнить — вдруг у бухгалтерии есть своя форма и этот вопрос принципиальный, могут заставить переписывать. Но по идее, подойдет любая форма из интернета. Что-то еще прикладывать к заявке не нужно. Бухгалтер не будет проверять, насколько законно ваше требование о неудержании подоходного налога. Это уже сделала налоговая. Что указать в заявлении:

- название предприятия и имя директора;

- должность, имя и ИНН заявителя;

- год, в которой нужна льгота;

- сумма налога за обучение к возврату;

- реквизиты уведомления, полученного в инспекции;

- дату, имя, подпись.

Пример заявления в бухгалтерию в свободной форме

Шаг 5. Получить прибавку к зарплате

При расчете следующей зарплаты бухгалтерия примет во внимание сумму льготы и снизит размер НДФЛ к удержанию. Вы получите больше денег на руки. Допустим, в апреле при зарплате чистыми 56 985 ₽, сумма уплаченного в бюджет налога составила 8515 ₽, до удержания налога зарплата составила 65 500 ₽. В мае при том же размере зарплаты, но после перерасчета с учетом НДФЛ за обучение, на руки получаем 60 235 ₽: вместо 8515 ₽ платим налог 5265 ₽.

Как вернуть НДФЛ через инспекциюКогда: через год или позже Сроки: 3–4 месяца Сложность: ❌❌❌❌ Через инспекцию оформляться сложнее, но этот вариант подойдет для двух случаев:

- Когда у вас нет официального места работы.

- Когда нужно получить льготу за прошедшие периоды.

Чтобы оформиться через ФНС, нужно ждать конца года, даже если документы уже собраны. Например, если вы заплатили за обучение в автошколе в 2022 году, готовить декларацию можно только в 2023-м. А еще придется ждать несколько месяцев, пока инспекция все проверит и одобрит.

Шаг 1. Собрать пачку бумаг

А именно:

- Договор с учебным центром.

- Лицензия.

- Квитанции.

- Справка о доходах.

- Декларация.

- Заявление о возврате 13% за обучение.

- Паспорт — для галочки.

Если вы платили за близких, дополнительно попросят подтверждение родства. Например, если за детей — свидетельство о рождении, а за подопечных — решение об установлении опеки. Декларацию можно оформить самим, но проще сделать это на

портале ФНС

. Чтобы все правильно вписать, вам потребуются:

Чтобы все правильно вписать, вам потребуются:

- данные из паспорта;

- данные из квитанций;

- данные из бухгалтерии о зарплате;

- информация про предприятие, коды и суммы доходов.

Что писать в декларации — тема для отдельной инструкции. Такая

уже есть у ФНС

, лучше воспользуйтесь ей. Заявление тоже можно оформить вручную или на портале в электронной форме. Теперь это часть декларации 3-НДФЛ, формы заполняются вместе. Важнее всего указать реквизиты — куда государству возвращать деньги из бюджета.

Образец заявления на возмещение налога

Шаг 2. Отнести документы в инспекцию

Если есть ЭП, отправить 3-НДФЛ можно онлайн. Если подписи нет или нет желания сильно морочиться, проще съездить в свою ФНС лично, квест на полчаса-час. Обычно обращаются в инспекцию по месту регистрации — постоянной или временной.

Обычно обращаются в инспекцию по месту регистрации — постоянной или временной.

Шаг 3. Пройти проверку

Перед тем, как вернуть НДФЛ, инспекция будет проверять — все ли у вас честно и нет ли в декларации брехни. Это называется камеральная проверка. У инспекции есть 3 месяца, чтобы поднять все ваши выписки и транзакции, сверить данные с отчетами работодателя. Если будут ошибки, могут отменить возмещение налога. Тогда придется подавать документы повторно, все исправлять и корректировать. Если все в порядке, обычно проверка занимает около 1–2 месяцев. Статус проверки можно проверить в личном кабинете на сайте.

Статус проверки в личном кабинете на веб-портале налоговой

Когда проверка закончится, результат отобразится в личном кабинете. Если все хорошо, налоговый орган подтвердит льготу в полном объеме.

Шаг 4. Получить деньги

После окончания проверки у инспекции будет еще месяц на перевод денег. Всего с момента подачи заявки и до получения денег пройдет до 4 месяцев. Сумму возмещения пришлют на реквизиты карты, указанные в заявлении.

Всего с момента подачи заявки и до получения денег пройдет до 4 месяцев. Сумму возмещения пришлют на реквизиты карты, указанные в заявлении.

Коротко: как вернуть 13 процентов за обучение

- Чтобы получить возмещение, не забывайте сохранить договор на обучение, квитанции об оплате услуг учебного центра, получить справку о доходах и запросить данные про лицензию.

- Обратиться за льготой можно в течение 3 лет — в налоговой. Или сразу — по месту работы.

- На работе воспользоваться льготой проще всего. Оформите справку, отнесите ее в бухгалтерию, а все остальное сделает работодатель — сразу получите возмещение.

- Через инспекцию оформиться сложнее — нужно ждать конца года и готовить декларацию. Зато можно получить возмещение за 3 прошедшие года.

Могу ли я взять на иждивение детей своей подруги?

Вы можете объявить ребенка иждивенцем при соблюдении определенных условий. Существует два типа иждивенцев, на каждый из которых распространяются разные правила:

- Подходящий ребенок

- Подходящий родственник

Для обоих типов иждивенцев вам необходимо ответить на следующие вопросы, чтобы определить, можете ли вы претендовать на них.

Тест зависимого налогоплательщика : Налогоплательщик или супруг налогоплательщика, если они подают совместную декларацию, не может быть заявлен в качестве иждивенца в чьей-либо налоговой декларации.

Совместная подача декларации в браке Проверка : Если вы подаете декларацию совместно со своим супругом/супругой, вы не можете рассматриваться как иждивенец. (Это правило не применяется, если совместная декларация была подана только как требование о возмещении, и ни один из супругов не имел бы налоговых обязательств, если бы они подали отдельные декларации).

Тест на статус гражданина или резидента: лицо, заявленное в качестве иждивенца, должно быть либо гражданином США, либо гражданином США, либо иностранцем-резидентом США, либо резидентом Канады или Мексики. Усыновленный ребенок, который проживал с налогоплательщиком в течение всего года, проходит этот тест, если налогоплательщик является гражданином США или гражданином США.

Ребенок, отвечающий требованиям

В дополнение к вышеизложенному, вы должны ответить «да» на все следующие вопросы, чтобы потребовать освобождения вашего ребенка.

Тест на родство : Ребенок должен быть сыном налогоплательщика, дочерью, пасынком, приемным ребенком, братом, сестрой, сводным братом, сводной сестрой, сводным братом, сводной сестрой или потомком любого из них, например внуком налогоплательщика. , племянница или племянник.

Тест на место жительства : Ребенок должен проживать с налогоплательщиком более половины 2019 года. ) считаются временно проживающими у налогоплательщика.

Тест на возраст : ребенок должен быть

• моложе 19 лет на конец налогового года и моложе налогоплательщика (или супруга), или

• моложе 24 лет на конец 2019 года, студент дневного отделения в течение любой части пяти календарных месяцев в течение налогового года и моложе налогоплательщика (или супруга), или

• Постоянная и полная инвалидность в любом возрасте

Тест поддержки : Ребенок не может обеспечивать более 1/2 своих собственных средств поддержки в течение налогового года. Социальное обеспечение, TANF и стипендии, полученные ребенком, не считаются поддержкой.

Социальное обеспечение, TANF и стипендии, полученные ребенком, не считаются поддержкой.

Квалифицируемый родственник

Родство или член семьи Тест : Чтобы считаться квалифицируемым родственником, лицо должно быть: любой из этих

Тест на отсутствие ребенка : Родственник не может быть ребенком какого-либо другого налогоплательщика в течение года.

Проверка валового дохода : Годовой валовой доход родственника должен быть меньше 4200 долларов. Валовой доход – это весь доход, не освобожденный от налогообложения. Примеры валового дохода включают налогооблагаемые пособия по социальному обеспечению, налогооблагаемое пособие по безработице, а также определенные стипендии и стипендии (т. е. деньги, используемые для оплаты расходов на высшее образование, кроме платы за обучение, сборов, расходных материалов, книг и необходимого для курса оборудования).

Тест поддержки : Налогоплательщик должен обеспечить более 1/2 поддержки родственника в течение года. Этот тест не применяется к лицам, которые квалифицируются как иждивенцы в соответствии с правилом о детях разведенных или раздельно проживающих родителей и несколькими соглашениями о поддержке.

Если вы соответствуете критериям для заявления ребенка в качестве иждивенца и ваша декларация отклонена, поскольку кто-то другой заявил о ребенке, существует процедура, позволяющая исправить это. Если вы имеете право требовать ребенка в соответствии с законом, подайте бумажную декларацию и заявите ребенка как иждивенца. Это начнет действия со стороны IRS, чтобы определить, кто на самом деле имеет право претендовать на ребенка.

@Jcampb85

**Скажите «Спасибо», нажав значок большого пальца в сообщении

**Отметьте сообщение, отвечающее на ваш вопрос, нажав «Отметить как лучший ответ» Возврат

Заявление детей и других иждивенцев о ваших налогах может быть сложным. Узнайте, кто имеет право и как требовать их!

Иждивенец — это лицо, такое как ребенок или пожилой родственник, которого вы обеспечиваете и можете требовать для целей налогообложения. Утверждение иждивенцев обычно дает вам право на ряд кредитов и вычетов, связанных с иждивенцами.

Кто считается иждивенцем?

До 2003 г. существовало 5 или более различных определений иждивенца. Стремясь уточнить и упорядочить части налогового кодекса, Закон о налоговых льготах для работающих семей (WFTRA) 2004 г. создал «единое» определение иждивенца ребенка и иждивенца, не являющегося ребенком. Два типа иждивенцев называются Соответствующим требованиям ребенком или Соответствующим родственником.

Налоговый вычет на детей (CTC) возвращается к правилам до 2021 года. Кредит возвращается к 2000 долларов США на ребенка, при этом первые 25%, до 500 долларов США, не подлежат возврату, а оставшаяся неиспользованная сумма кредита, до 1500 долларов США, представляет собой возвращаемый дополнительный налоговый кредит на детей (ACTC). Ребенок-иждивенец должен быть моложе 17 лет, чтобы соответствовать требованиям, а налогоплательщик должен иметь не менее 2500 долларов США от работы или самозанятости (заработанный доход).

Соответствующий ребенок

Если вы хотите подать заявление о рождении ребенка или иждивенца в соответствии с вашими налогами, ваш ребенок или иждивенец должен соответствовать требованиям правил для детей:

- Тест на отношения – Ребенок должен быть вашим:

- Сын, дочь, пасынок, усыновленный ребенок или подходящий приемный ребенок – или потомок (например, внук или правнук).

- Брат, сестра, сводная сестра, сводная сестра или потомок (например, племянник или племянница).

- Сын, дочь, пасынок, усыновленный ребенок или подходящий приемный ребенок – или потомок (например, внук или правнук).

- Тест на возраст . Ребенок должен быть моложе 19 лет, учиться на дневном отделении в возрасте до 24 лет или в любом возрасте, если он имеет постоянную и полную инвалидность.

- ПРИМЕЧАНИЕ. Налогоплательщик должен быть старше ребенка, если только ребенок не является инвалидом.

- Тест на жительство . Ребенок должен проживать в том же основном доме, что и вы, более полугода.

- Ребенок должен быть гражданином США, иностранцем-резидентом США, гражданином США или резидентом Канады или Мексики.

- Тест поддержки — Ребенок не может обеспечить более половины своей поддержки.

- Тест на совместную декларацию — Ребенок не может подавать с кем-либо совместную налоговую декларацию.

- Разведенные или живущие отдельно налогоплательщики — IRS признает физического родителя-опекуна лицом, имеющим право претендовать на иждивенца. Если родитель-опекун заполнит и подпишет форму 8332 «Освобождение/отзыв заявления об освобождении ребенка от ответственности родителем-опекуном» и предоставит ее родителю, не являющемуся опекуном. Родитель, не являющийся опекуном, может претендовать на налоговый кредит на ребенка для любых детей, имеющих право на получение пособия. Ребенок должен находиться на иждивении родителя-опекуна.

- Родитель-опекун определяется IRS как родитель, с которым ребенок прожил более полугода. Полгода считается по ночам, проведенным ребенком в доме родителей или в другом доме, но под контролем родителей. Например, ночевать у друга, а жить с папой и он дал разрешение.

- Если два или более налогоплательщика претендуют на одного и того же ребенка, IRS будет использовать правило разрешения споров, чтобы определить, кто имеет право. Для получения дополнительной информации обратитесь в местную налоговую службу или перейдите на сайт irs.gov и выполните поиск детей-иждивенцев или EIC Toolkit.

- Чтобы претендовать на EITC, налогоплательщики должны быть родителем-опекуном и получать доход от работы или самозанятости.

Если родитель-опекун заполнит и подпишет форму 8332 «Освобождение/отзыв заявления об освобождении ребенка от ответственности родителем-опекуном» и предоставит ее родителю, не являющемуся опекуном. Родитель, не являющийся опекуном, может претендовать на налоговый кредит на ребенка для любых детей, имеющих право на получение пособия. Ребенок должен находиться на иждивении родителя-опекуна.

Если родитель-опекун заполнит и подпишет форму 8332 «Освобождение/отзыв заявления об освобождении ребенка от ответственности родителем-опекуном» и предоставит ее родителю, не являющемуся опекуном. Родитель, не являющийся опекуном, может претендовать на налоговый кредит на ребенка для любых детей, имеющих право на получение пособия. Ребенок должен находиться на иждивении родителя-опекуна.

Ребенка не может использовать более одного человека для получения EITC. Если ребенок является правомочным ребенком для вас и другого лица, вам нужно будет решить, кто будет претендовать на этого ребенка.

Подходящий родственник

Соответствующие родственники могут включать в себя детей, которые не соответствуют критерию возраста ребенка, других родственников (например, родителей, бабушек и дедушек, дядей, теток и родственников мужа) и неродственных членов семьи. Иждивенцы со статусом квалифицированного родственника не имеют права налогоплательщика на получение зачета за заработанный доход (EIC) или налоговых зачетов на детей (CTC), они дают право физическому лицу на получение зачета для других иждивенцев.

Человек является вашим квалифицированным родственником, если он отвечает всем следующим требованиям:

- Тест «Не отвечающий требованиям ребенок» — Ваш родственник, отвечающий критериям, не должен быть ребенком какого-либо другого налогоплательщика.

- Примечание. Исключением из этого правила является случай, когда другой налогоплательщик, для которого ребенок является правомочным ребенком, не обязан и не подает налоговую декларацию. Например, Аманда и ее сын Трэвис целый год живут с Джереми. Аманда работала во время праздника и заработала 3800 долларов. Аманда не подает налоговую декларацию, потому что от нее это не требуется, чтобы Джереми мог объявить Трэвиса подходящим родственником. Джереми не может претендовать на налоговый кредит на детей, дополнительный налоговый кредит на детей или кредит на заработанный доход для Трэвиса.

- Член семьи или тест на родство . Ваш родственник должен либо проживать с вами в течение всего года в качестве члена вашей семьи (но эти отношения не могут нарушать местное законодательство), либо быть связанным с вами одним из следующих способов:

- Ребенок (сын, дочь или приемный ребенок) или потомок (например, внук или правнук)

- Приемный ребенок

- Брат, сестра, сводная сестра или сводная сестра

- Родитель или прямой предок (например, дедушка или бабушка)

- Отчим или мачеха

- Дядя или тетя

- Племянник или племянница

- Свекор, свекровь, зять, невестка, шурин или невестка. Специальные правила могут применяться к похищенным детям и временному отсутствию в связи с особыми обстоятельствами, такими как болезнь, учеба, работа, отпуск и военная служба.

- Лицо, не связанное родственными отношениями, проживавшее с вами в течение всего года.

- Тест валового дохода – Ваш соответствующий критериям родственник не может иметь валовой доход, превышающий сумму освобождения иждивенцев за год. Предел валового дохода на 2022 год составляет 4400 долларов.

- Тест поддержки . Как правило, вы должны предоставить более половины общей суммы поддержки вашего родственника. Особые правила могут применяться, когда несколько человек оказывают поддержку отдельному лицу или детям разведенных или раздельно проживающих родителей.

Специальные правила могут применяться к похищенным детям и временному отсутствию в связи с особыми обстоятельствами, такими как болезнь, учеба, работа, отпуск и военная служба.

Специальные правила могут применяться к похищенным детям и временному отсутствию в связи с особыми обстоятельствами, такими как болезнь, учеба, работа, отпуск и военная служба.

Как правило, вы должны обеспечить более половины общей суммы поддержки вашего родственника.

Кто может требовать иждивенца?

Чтобы претендовать на иждивенца, вы (налогоплательщик) не можете считаться иждивенцем другого налогоплательщика. Ваш потенциальный иждивенец (иждивенцы) также должен соответствовать правилам для Соответствующего критериям ребенка или Соответствующего родственника.

Ваш потенциальный иждивенец (иждивенцы) также должен соответствовать правилам для Соответствующего критериям ребенка или Соответствующего родственника.

Кредиты и вычеты для иждивенцев

- Налоговый кредит на заработанный доход — EITC представляет собой возвращаемый кредит в размере до 6 935 долларов США для соответствующих требованиям налогоплательщиков с доходом от среднего до низкого. Налогоплательщики могут получить EITC с детьми или без них, но сумма кредита выше для тех, у кого есть дети.

- Налоговый вычет на детей и дополнительный налоговый вычет на детей — Налоговый вычет на детей предоставляется налогоплательщикам, имеющим детей-иждивенцев в возрасте до 17 лет. Налоговый вычет на детей представляет собой возвращаемый кредит в размере до 2000 долларов США для детей-иждивенцев в возрасте до 17 лет, соответствующих требованиям. Первые 500 долларов США на ребенка всегда является невозмещаемым налоговым вычетом на детей. После того, как все подоходные и другие налоги будут устранены с помощью этого и других кредитов, любая избыточная налоговая льгота на детей в размере до 1500 долларов США на ребенка становится дополнительной налоговой льготой на детей и может быть возвращена.

- Кредит для других иждивенцев – Это относится к соответствующей части налогового кредита на детей. Это невозмещаемый кредит в размере до 500 долларов США на каждого квалифицированного родственника или ребенка в возрасте 17 лет и старше.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит на оплату дневного ухода за квалифицированным иждивенцем, пока налогоплательщик работает. Кредит составляет от 20% до 35% до 3000 долларов США (6000 долларов США, если двое или более человек находятся на попечении) расходов. Большинство налогоплательщиков будут иметь право на 20% кредит.

- Кредит на усыновление . Это невозмещаемый кредит в размере до 14 890 долларов США на расходы, выплаченные за усыновление ребенка, который не является вашим пасынком. Кредит не подлежит возврату, но может быть перенесен до использования или до пяти лет, в зависимости от того, что наступит раньше.

- Американский налоговый кредит на возможности и Пожизненный кредит на обучение — кредиты, основанные на квалифицированных расходах на образование для вас, вашего супруга или вашего иждивенца во время учебы в колледже или профессиональном училище.

- Медицинские расходы — Вы можете потребовать медицинские расходы, которые вы заплатили за своего ребенка или другого родственника, которые вы не могли потребовать в качестве иждивенца из-за того, что другой родитель или другой член семьи заявили права на этого человека.

После того, как все подоходные и другие налоги будут устранены с помощью этого и других кредитов, любая избыточная налоговая льгота на детей в размере до 1500 долларов США на ребенка становится дополнительной налоговой льготой на детей и может быть возвращена.

После того, как все подоходные и другие налоги будут устранены с помощью этого и других кредитов, любая избыточная налоговая льгота на детей в размере до 1500 долларов США на ребенка становится дополнительной налоговой льготой на детей и может быть возвращена. Кредит не подлежит возврату, но может быть перенесен до использования или до пяти лет, в зависимости от того, что наступит раньше.

Кредит не подлежит возврату, но может быть перенесен до использования или до пяти лет, в зависимости от того, что наступит раньше.

Дети и иждивенцы

Часто задаваемые вопросы

Вы можете требовать столько иждивенцев, сколько у вас есть. Помните, что нет никаких льгот для налогоплательщиков или их иждивенцев, только налоговые льготы для имеющих право иждивенцев.

Если вы обеспечиваете более половины содержания вашего родителя и домохозяйства, в котором вы и они живете, и их доход составляет менее 4400 долларов США, вы можете подать заявление на то, что ваш родитель является иждивенцем. Это может дать вам право на кредит в размере 500 долларов США для других иждивенцев, кредит на детский сад, если вы платите за уход за пожилыми людьми во время работы, и другие вычеты.

Если вы обеспечиваете более половины содержания ребенка вашей второй половинки, а родитель, с которым вы живете, не обязан подавать налоговую декларацию, за исключением требования о возмещении удержанного налога, вы можете иметь право требовать на ребенка в соответствии с квалификационными относительными правилами. Вы не имеете права на налоговый кредит на ребенка, дополнительный налоговый кредит на ребенка или налоговый кредит на заработанный доход с этим ребенком.

IRS признает родителем-опекуном того, с кем ребенок провел более половины ночей в году (183 или более ночей).