Вопросы

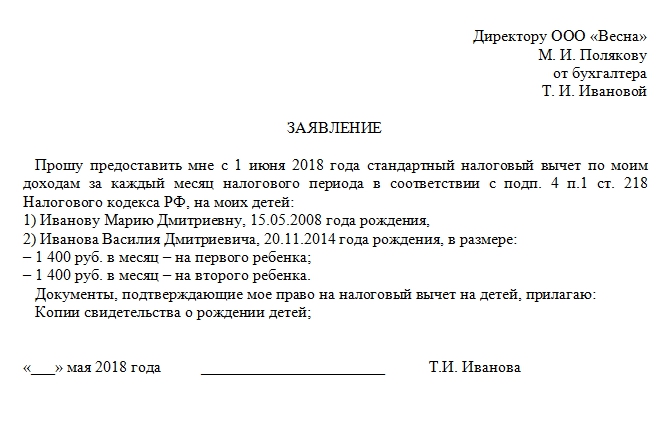

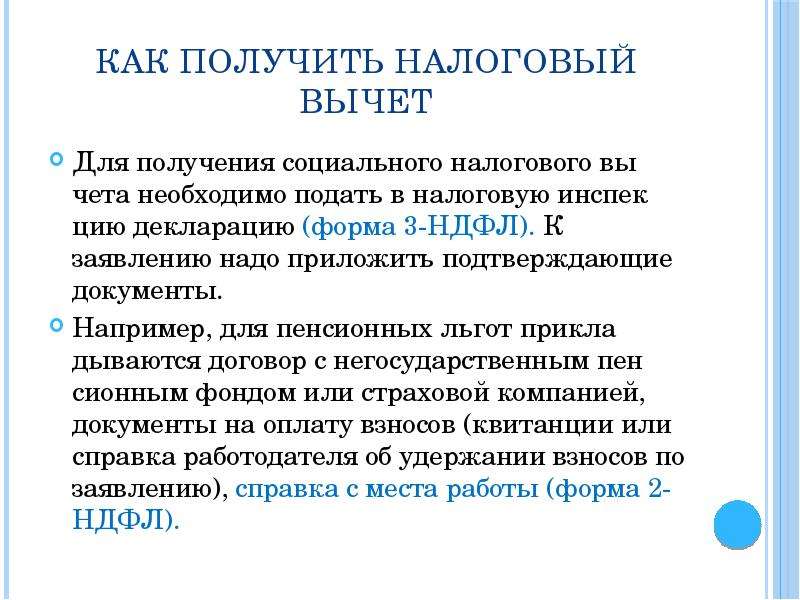

Уважаемая Татьяна, при обращении к нотариусу для удостоверения договора дарения доли в праве собственности на квартиру, Вам потребуется предоставить документ, подтверждающий принадлежность квартиры либо доли в праве собственности на квартиру, дарителю, паспорта участников договора, а также, в зависимости от возраста участников договора, свидетельство о рождении (в случае, когда участник договора несовершеннолетний и договор будет заключен законным представителем несовершеннолетнего, либо с его согласия). Если даритель приобретал квартиру возмездно, будучи в браке, на совершение сделки по дарению потребуется согласие такого супруга, причем, согласие должно быть нотариально удостоверено. Другую информацию, необходимую для удостоверения договора, нотариус сможет установить самостоятельно, направив соответствующие запросы, в том числе в Единый государственный реестр недвижимости об основаниях для регистрации прав, об ограничениях прав и обременениях объекта недвижимости, о наличии сведений о существующих правопритязаниях и заявленных в судебном порядке правах требования в отношении объекта недвижимости, а также о стоимости имущества, являющегося объектом договора дарения.

ревнивая сибирячка подговорила падчерицу обвинить отца в педофилии

Жительница Новосибирска пытается вернуть из мест лишения своего мужа, осужденного за насильственные действия сексуального характера в отношении их маленькой дочери. Супруга мужчины утверждает, что в приступе ревности подговорила девочку — свою падчерицу — оклеветать отца, а та ее послушалась.

Ольга сошлась с Денисом после его развода с Натальей и, когда ту лишили родительских прав, стала воспитывать его дочку от первого брака Таню (все имена изменены).

Знакомые супружеской пары рассказывают, что жили они в целом хорошо и благополучно, Денис купил дом в ипотеку, много работал, и единственной серьезной проблемой в их союзе был взрывной характер Ольги. Из-за ее нервных выходок в семье то и дело вспыхивали скандалы, а у самой женщины постоянно возникали сложности с работой: она нигде надолго не задерживалась.

«Ольга безумно боялась потерять мужа, сильно ревновала. Как только заходил разговор о разводе, прятала его документы или угрожала сжечь их», — рассказала «Комсомольской правде» соседка супружеской пары.

Как-то Ольгу положили в больницу, а по возвращении оттуда она узнала, что в ее отсутствие Наталья приходила домой к Денису и своей дочке, а они, наоборот, ездили в гости к матери девочки. Вне себя от гнева и подозревая мужа в измене, женщина решила отомстить.

Она подговорила восьмилетнюю Таню, на которую имела колоссальное влияние, рассказать выдуманную историю о том, что отец якобы ее домогался. Обманом заполучив «свидетельство» девочки, Ольга подала заявление в полицию, и в тот же вечер Дениса задержали.

Муж Ольги ДенисЧерез несколько дней женщина опомнилась и попыталась восстановить справедливость, но следователь отказался закрыть дело. «Стал меня запугивать уголовной ответственностью за ложные показания, а потом сказал, что теперь это не имеет никакого значения: расследование уже идет, Дениса осудят», — рассказывает Ольга.

Она наняла мужу адвокатов, но суд приговорил его к 14 годам лишения свободы по статье о сексуальном насилии над несовершеннолетней.

«Я уже миллион заплатила адвокатам! Никто не может помочь. По моей вине мой муж уже почти два года провел за решеткой. Его ведь арестовали сразу же. Теперь приговорили к 14 годам лишения свободы. Верните мне мужа! Я передумала, я виновата, что соврала…» — сокрушается Ольга.

Татьяну не оставили под опекой мачехи — передали родной бабушке. Саму Ольгу положили в стационар на психолого-психиатрическую экспертизу, чтобы установить, какие показания женщины соответствуют действительности — первые, о сексуальном насилии, или нынешние, о невиновности Дениса.

«В материалах уголовного дела очень слабая доказательная база вины осужденного. По сути, кроме допроса ребенка, который действовал по научению мачехи, никаких доказательств нет. Срок рассмотрения апелляции пока не назначен», — прокомментировал ситуацию адвокат мужчины.

В случае, если выяснится, что Ольга действительно подговорила девочку оклеветать отца, женщине грозит наказание в виде лишения свободы на срок до двух лет. По мнению экспертов-юристов, если защита Дениса не представит убедительную доказательную базу, приговор, вынесенный мужчине, не отменят.

По мнению экспертов-юристов, если защита Дениса не представит убедительную доказательную базу, приговор, вынесенный мужчине, не отменят.

Накануне «Блокнот» рассказывал о подвижке в деле об изнасиловании и убийстве 48-летнего жителя Верхней Пышмы Свердловской области Дмитрия Чикваркина. С ним зверски расправилась пьяная компания, которая из-за выдуманного детского рассказа посчитала мужчину педофилом. Жертву долго избивали, изнасиловали рукояткой от тяпки и нанесли смертельные травмы ударами по голове. Врачи пытались спасти пострадавшего, но его сердце не выдержало на операционном столе. Впоследствии выяснилось, что девочки, за которыми он присматривал, сознательно выдумали историю о приставаниях, чтобы поскорее вернуться домой, а потом пытались представить все так, будто это была просто шутка.

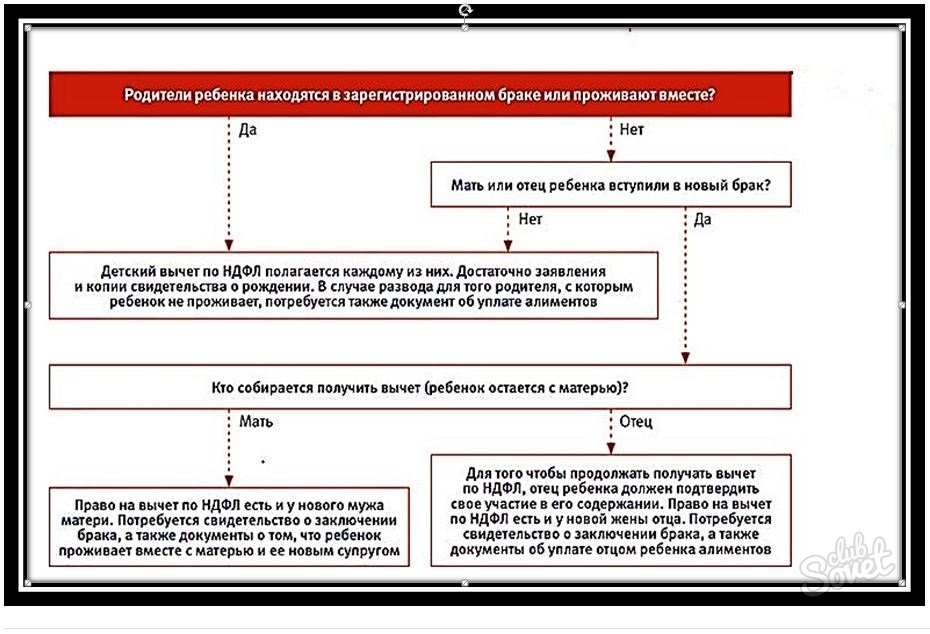

Налог при дарении квартиры. Всё о налогообложении дарственной на квартиру

Зачастую передача недвижимости (в том числе квартир) между физическими лицами происходит через дарение.

Какой налог при дарении квартиры?

Этот налог называется налог на доходы физических лиц (НДФЛ или подоходный налог). Переданная по дарственной квартира является доходом в натуральной форме, а при получении дохода физическое лицо должно заплатить НДФЛ. Всегда ли облагается налогом дарственная на квартиру, расскажем ниже.

Кто платит налог при дарении квартиры?

Дарственная на квартиру заключается между дарителем (тем, кто передает квартиру) и одаряемым (тем, кто получает квартиру). Выясним, у кого из сторон сделки появляется обязанность заплатить налог:

- даритель, передающий квартиру безвозмездно, никакого дохода не получает, поэтому обязанности уплатить подоходный налог при дарении квартиры у него не возникает;

- одаряемый получает экономическую выгоду в виде подаренной квартиры, то есть доход.

Далее расскажем, в каких случаях одаряемый освобождается от уплаты налога с дарственной на квартиру.

Далее расскажем, в каких случаях одаряемый освобождается от уплаты налога с дарственной на квартиру.

Далее расскажем, в каких случаях одаряемый освобождается от уплаты налога с дарственной на квартиру.

Далее расскажем, в каких случаях одаряемый освобождается от уплаты налога с дарственной на квартиру.

Нужно ли платить налог при дарении квартиры?

Для ответа на этот вопрос обратимся к Налоговому кодексу РФ. В соответствии с п. 18.1 ст. 217 НК РФ не подлежат налогообложению «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом».

То есть по общему правилу налог по дарственной на квартиру платится (как и при дарении другой недвижимости (дома, земельного участка), автомобилей, акций, долей, паев).

Однако далее в пункте 18.1 статьи 217 Налогового кодекса указано, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Отметим, что при дарении денег между физическими лицами налог платить не нужно.

О налоге при продаже подаренной квартиры можно прочитать здесь.

На кого можно оформить дарственную на квартиру без налога?

Как мы выяснили ранее, не нужно платить налог на дарственную на квартиру между близкими родственниками и членами семьи. Кто относится к указанным категориям лиц?

Членами семьи являются:

- супруги,

- родители и дети (усыновители и усыновленные).

Близкими родственниками признаются:

- родители и дети,

- дедушка, бабушка и внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры.

Пример

Бабушка подарила квартиру своему внуку. Внук не платит налог с дохода в виде квартиры, т.к. он является близким родственником своей бабушки.

Платится ли налог при дарении квартиры родственнику, который не является близким?

По данному вопросу Минфином были даны разъяснения. Доход в виде квартиры, полученный физическим лицом в порядке дарения от физического лица, не признающегося членом семьи и близким родственником, подлежит обложению налогом на доходы физических лиц в установленном порядке. Исключений из указанного порядка налогообложения Налоговым кодексом не предусмотрено (Письмо Минфина РФ от 26 мая 2015 г. N 03-04-05/30076).

Доход в виде квартиры, полученный физическим лицом в порядке дарения от физического лица, не признающегося членом семьи и близким родственником, подлежит обложению налогом на доходы физических лиц в установленном порядке. Исключений из указанного порядка налогообложения Налоговым кодексом не предусмотрено (Письмо Минфина РФ от 26 мая 2015 г. N 03-04-05/30076).

Таким образом, одаряемому придется заплатить налог на дарственную на квартиру, если дар был получен от родственника, который не является близким. Пример

Дядя собирается подарить квартиру своему племяннику. Но так как стороны дарственной не являются близкими родственниками, племяннику необходимо подать декларацию 3-НДФЛ и заплатить налог. Необходимость уплаты налога при дарении квартиры зависит от того, кем приходятся друг другу стороны дарственной

Налог при дарении квартиры не родственнику

Если дарственная на квартиру заключается между чужими людьми, которые не приходятся друг другу родственниками, то получателю подарка придется заплатить НДФЛ.

По вопросу налогообложения дарственной на квартиру от мачехи к падчерице в Письме Минфина от 29 мая 2013 г. N 03-04-05/19591 было подчеркнуто, что системное толкование положений Семейного кодекса Российской Федерации позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. Признание гражданина членом семьи дарителя возможно судом в порядке особого производства. И если даритель и одаряемый будут признаны членами семьи, доход в виде квартиры освобождается от налогообложения.

О том, какой налог при дарении квартиры не родственнику необходимо заплатить, как его рассчитать, расскажем ниже.

Надо ли платить налог при дарении квартиры менее 3 лет в собственности?

Тот факт, что квартира находилась в собственности дарителя менее 3 лет (менее 5 лет), не влияет на необходимость уплаты налогом дарителем или одаряемым. Период времени, на протяжении которого даритель владел квартирой, играет роль при налогообложении доходов от продажи квартиры.

Нужно ли подавать декларацию при дарении квартиры?

Ответ на вопрос, нужно ли декларировать доход при дарении квартиры, зависит от того, между кем заключается дарственная.

В силу действия пункта 1 статьи 229 и подпункта 7 пункта 1 статьи 228 Кодекса налоговая декларация представляется физическими лицами, получавших от физических лиц, не являющихся индивидуальными предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 Кодекса, когда такие доходы не подлежат налогообложению. То есть можно не подавать налоговую декларацию при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации, если иных доходов, подлежащих декларированию, не имеется (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Однако при дарении не родственнику или родственнику, который не является близким, одаряемому необходимо предоставить декларацию 3-НДФЛ с расчетом налога при дарении квартиры. Срок подачи декларации — до 30 апреля года, следующим за годом, в котором была получена квартира по договору дарения.

Срок подачи декларации — до 30 апреля года, следующим за годом, в котором была получена квартира по договору дарения.

Пример

Свекровь дарит невестке недвижимое имущество. Т.к. мать супруга не признается членом семьи или близким родственником по отношению к невестке, доход в виде недвижимого имущества подлежит обложению налогом на доходы физических лиц. Указанный доход подлежит декларированию (Письмо Минфина РФ от 1 июня 2018 г. N 03-04-05/37543).

Налог по договору дарения квартиры налоговому нерезиденту РФ

Если одаряемый по дарственной на квартиру является нерезидентом РФ, нужно ли ему платить налог? Возможность применения пункта 18.1 статьи 217 Кодекса не обуславливается наличием у одаряемого физического лица статуса налогового резидента Российской Федерации. Гражданство дарителя и одаряемого также значения не имеет.

Пример

Мать подарила своему сыну квартиру. Сын не является резидентом РФ. Т.к. сын и мать являются близкими родственниками, то сын не должен платить налог (Письмо Минфина РФ от 05.02.2018 N 03-04-05/6634 ).

Т.к. сын и мать являются близкими родственниками, то сын не должен платить налог (Письмо Минфина РФ от 05.02.2018 N 03-04-05/6634 ).

Как рассчитать налог при дарении квартиры

Сумма налога при оформлении дарственной на квартиру рассчитывается путем умножения ставки налога на стоимость квартиры.

На размер налога при дарении квартиры влияет то, является ли одаряемым налоговым резидентом РФ. Ставка НДФЛ составляет:

- 13 % — для налоговых резидентов РФ,

- 30% — для нерезидентов РФ.

Для расчета налога по договору дарения квартиры могут быть использованы данные о кадастровой стоимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Рассчитать НДФЛ при дарении квартиры необходимо в декларации, которая подается до 30 апреля года, следующего за годом, в котором была получена квартира.

Как оплатить налог при дарении квартиры?

Срок уплаты налога при дарении квартиры — до 15 июля года, следующего за годом, в котором была получена квартира по дарственной.

Вопрос из налоговой инспекции по налогообложению при дарении квартиры

Вы можете получить письмо из налоговой инспекции с просьбой дать разъяснения или уплатить налог даже в том случае, если Вы не обязаны платить НДФЛ (т.к. получили квартиру от близкого родственника/члена семьи или являетесь дарителем). Возможно, у сотрудников ИФНС есть информация об отчуждении квартиры, но нет данных о безвозмездности сделки (подразумевается продажа квартиры). В налоговой инспекции может не быть информации о наличии родственных связей между сторонами договора. Вы можете дать объяснения, а также предоставить копии документов, на основании которых Вы освобождаетесь от уплаты НДФЛ.

Из статьи Вы узнали, платится ли налог с дарственной на квартиру. Необходимость оплатить налог при дарении квартиры не возникает, если дарственная на квартиру заключается между близкими родственниками или членами семьи. В этом случае можно не подавать декларацию. Налог при дарении квартиры не родственнику нужно успеть оплатить в следующем году до 15 июля.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Является ли падчерица родственницей отчиму

Если мачеха, отчим проживают одной семьей с малолетними, несовершеннолетними пасынком, падчерицей, они имеют право участвовать в их воспитании. Законодатель к перечню других членов семьи относит таких субъектов правоотношений как мачеха и отчим, основным призванием которых является не только общее проживание с одним из родных родителей ребенка, но и применение всех возможных мер для того, чтобы компенсировать падчерице и пасынку отсутствие родной матери или отца. Учитывая это, в системе личных неимущественных прав и обязанностей других членов семьи и родственников важное место занимает право мачехи, отчима принимать участие в воспитании пасынка, падчерицы. Мачехой в семейном праве считается женщина, которая находится в брачных отношениях с отцом ребенка, но не является его родной матерью. Отчим — это мужчина, который находится в брачных отношениях с матерью ребенка, но не является его родным отцом. Соответственно, в данных правоотношениях, девочка получает правовой статус падчерицы по отношению к отчиму или мачехи, а мальчик — пасынка.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Является ли падчерица родственницей отчиму

ВИДЕО ПО ТЕМЕ: Меня в детстве совратил отчим. Реальная история.Регистрация Вход. Ответы Mail. Вопросы — лидеры Помогите, пожалуйста с вопросом по Арбитражному процессу! Помогите пожалуйста, такая ситуация 1 ставка. Авторское право. Здравствуйте, подскажите пожалуйста пошагово как выделить ребенку долю в квартире которая ещё в ипотеке 1 ставка.

Скажите, пожалуйста, имеет ли право работодатель лишать того или иного человека подразделение части премии 1 ставка. Лидеры категории Антон Владимирович Искусственный Интеллект. Кислый Высший разум. Являются ли отчим и падчерица родственниками? Лидия Марчук Ученик 82 , закрыт 9 лет назад.

Лучший ответ. ЕфимЫч Искусственный Интеллект 9 лет назад Нет не являются. Но при определенных условиях падчерица может наследовать после смерти отчима. Если рассматривать в разрезе налогового законодательства, то с большим натягом.

Ну например взял отчим да и «продал» квартиру падчерице в результате чего получает налоговый вычет, признав их взаимозависимыми могут в вычете отказать. Цель вашего вопроса не понятна. Ведь вы хотите услышать ответ приближенный к Вашей ситуации. Остальные ответы. Ольга Бабкина Оракул 9 лет назад Ну как Кровно — нет. Но есть некоторые правовые нюансы. А падчерица — это дочь жены. И никакими родственными связями они не «связаны» хорошо сказал, да?

Цель вашего вопроса не понятна. Ведь вы хотите услышать ответ приближенный к Вашей ситуации. Остальные ответы. Ольга Бабкина Оракул 9 лет назад Ну как Кровно — нет. Но есть некоторые правовые нюансы. А падчерица — это дочь жены. И никакими родственными связями они не «связаны» хорошо сказал, да?

Андрей Курочкин Искусственный Интеллект 9 лет назад кровными — нет. Амалия Ученик 9 лет назад я считаю являются только не кровные. Коля СПб Просветленный 9 лет назад По семейному праву не являются. И наследование друг после друга законом не предусмотрено. Азат Знаток 9 лет назад Нет, даже более того жена мужу тоже не родственница.

Потому, что может получиться так, сначала родной человек а через пару минут злейший враг.. А кровное родство это на всю жизнь. Инга Искусственный Интеллект 9 лет назад нет, конечно. Ирэна Оракул 9 лет назад да и нет. Похожие вопросы. Также спрашивают.

Субъектный состав семейных правоотношений определен в ст. Анализ отдельных положений СК РФ позволяет выявить иных родственников, а также других лиц, наделяемых некоторыми правами и обязанностями в семье. Рост числа расторгаемых браков, детей, рождающихся вне брака, зачастую приводит к формированию семейных правоотношений со специфичным субъектным составом.

Рост числа расторгаемых браков, детей, рождающихся вне брака, зачастую приводит к формированию семейных правоотношений со специфичным субъектным составом.

Наследство по закону от отчима и мачехи Наследование по закону подразумевает отсутствие завещания. Права падчерицы на наследство В силу ст. Если Вы были удочерены Вашим отчимом Вы не указали, кто записан в свидетельстве о вашем рождении в качестве отца , вы можете являться наследником первой очереди, поскольку согласно ст. Признание брака недействительным или его расторжение лишает обе стороны прав на получение по закону наследства от лица, не являющегося родственником по крови. Возможность наследования от отчима и мачехи сохраняется в случае прекращения брака в связи со смертью одного из законных супругов. Наиболее близким родственником умершего был его старший брат, к которому перешло часть собственности погибшего.

Падчерица является родственником отчиму

Регистрация Вход. Ответы Mail. Вопросы — лидеры Помогите, пожалуйста с вопросом по Арбитражному процессу! Помогите пожалуйста, такая ситуация 1 ставка. Авторское право.

Ответы Mail. Вопросы — лидеры Помогите, пожалуйста с вопросом по Арбитражному процессу! Помогите пожалуйста, такая ситуация 1 ставка. Авторское право.

Является ли отчим родственником

Сибирский юридический форум. Да 24 Ваши голоса очень важны и позволяют выявлять действительно полезные материалы, интересные широкому кругу профессионалов. При этом бесполезные или откровенно рекламные тексты будут скрываться от посетителей и поисковых систем Яндекс, Google и т. Уважаемая Наталья Руслановна, как всегда выкристаллизовала проблему, о которой мало кто знает, если это не касается лично его. Огромное спасибо за ликбез, примеры, и безупречную логику bow. У меня не так давно было похожее наследственное дело.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Отчим снимал падчерицу Очная Ставка youtube.com/embed/-XmFlcMR5IQ» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/-XmFlcMR5IQ» frameborder=»0″ allowfullscreen=»»/>Но так как отчим унаследовал имущество, теперь уже на это имущество претендуют его наследники согласно части третьей Гражданского Кодекса РФ.

Определить, кто считается близким родственником по закону, а кто в конкретном случае им не является, определяет конкретный закон, которым урегулированы отношения. Отсутствие в указанном законе соответствующего определения не означает, что к категории близких относится вся родня без исключения. Наиболее общая характеристика такого понятия содержится в законодательстве, регулирующем брачно-семейные отношения Семейный Кодекс РФ, подробнее напишем ниже. Именно лица, перечисленные в ней, и признаются близкими родственниками. Однако особенности правоотношений в той или иной правовой сфере накладывают отпечаток и на понятие близкого родства, в результате чего перечень таковых может быть изменен и представлен более широким списком. В первую очередь это касается уголовного законодательства, а также отдельных гражданских норм, поэтому соответствующие кодексы либо отдельные законы в своих общих положениях содержат определение родственников, признаваемых близкими при применении особенных норм такого законодательства. Семейный кодекс предусматривает в качестве близких родственников четкий круг лиц, которыми являются:. В основе классификации и причисления вышеуказанных родственников к числу ближайших лежит родство по крови, за исключением родни, приобретшей такой статус в результате усыновления в силу идентичности отношений, возникающих между усыновленными и усыновителями, отношениям родителей и детей, биологическое родство не требуется. Такое родство порождает определенные правоотношения с вытекающими взаимными правами и обязанностями, а также определенными запретами например, заключение брака. Супруги ни состоящие в браке, ни после развода и их родня, за исключением общих детей, с правовой точки зрения не относятся к числу близких родственников.

В первую очередь это касается уголовного законодательства, а также отдельных гражданских норм, поэтому соответствующие кодексы либо отдельные законы в своих общих положениях содержат определение родственников, признаваемых близкими при применении особенных норм такого законодательства. Семейный кодекс предусматривает в качестве близких родственников четкий круг лиц, которыми являются:. В основе классификации и причисления вышеуказанных родственников к числу ближайших лежит родство по крови, за исключением родни, приобретшей такой статус в результате усыновления в силу идентичности отношений, возникающих между усыновленными и усыновителями, отношениям родителей и детей, биологическое родство не требуется. Такое родство порождает определенные правоотношения с вытекающими взаимными правами и обязанностями, а также определенными запретами например, заключение брака. Супруги ни состоящие в браке, ни после развода и их родня, за исключением общих детей, с правовой точки зрения не относятся к числу близких родственников.

Кто признается отчимом

Согласно статье 2 Семейного кодекса супруги признаются лишь членами семьи, наравне с родителями и детьми. Следовательно, супруг в семейных отношениях не признается близким родственником, а только лишь членом семьи. Основой семьи считают супружескую пару — мужчину и женщину, и все статистические классификации составов семей строятся в зависимости от добавления к этой основе детей, родственников, ей супругов и других родственников и близких свойственников.

Если мачеха, отчим проживают одной семьей с малолетними, несовершеннолетними пасынком, падчерицей, они имеют право участвовать в их воспитании. Законодатель к перечню других членов семьи относит таких субъектов правоотношений как мачеха и отчим, основным призванием которых является не только общее проживание с одним из родных родителей ребенка, но и применение всех возможных мер для того, чтобы компенсировать падчерице и пасынку отсутствие родной матери или отца. Учитывая это, в системе личных неимущественных прав и обязанностей других членов семьи и родственников важное место занимает право мачехи, отчима принимать участие в воспитании пасынка, падчерицы.

Учитывая это, в системе личных неимущественных прав и обязанностей других членов семьи и родственников важное место занимает право мачехи, отчима принимать участие в воспитании пасынка, падчерицы.

Падчерицей может называться только тот ребёнок, который является родным одному из супругов. Неродной родитель по отношению к падчерице называется отчим или мачеха. Материал из Википедии — свободной энциклопедии. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии , проверенной 19 июня ; проверки требуют 4 правки. В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема , иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 18 ноября года.

освобождаются от налогообложения, если даритель и одаряемый являются членами семьи и.

Является ли пасынок близким родственником

.

.

.

.

.

.

понимание того, кто является правомочным ребенком

Чтобы быть ребенком, имеющим право на любую из налоговых льгот, связанных с детьми:

- Освобождение от зависимости

- Налоговый вычет на детей (CTC) и возвращаемая часть CTC, Дополнительный налоговый кредит на детей (ACTC)

- Налоговый кредит на заработанный доход (EITC)

- Кредит для других иждивенцев (ODC)

- Кредит на уход за детьми и иждивенцами (CDCC)

- Глава семьи (HOH) Статус подачи

Ребенок должен пройти основные тесты в соответствии с Единым определением правомочного ребенка, а затем каждый кредит имеет дополнительные правила, которым должны соответствовать ребенок и лицо, заявившее ребенка.

Единое определение правомочного ребенка

В общем , чтобы быть квалифицированным ребенком вашего клиента, человек должен пройти следующие тесты:

| Отношения | Резиденция | Возраст | Поддержка | Совместный возврат |

|---|---|---|---|---|

| Сын клиента, дочь, пасынок, падчерица, усыновленный, приемный ребенок, брат, сестра, единокровный брат, сводная сестра, сводный брат, сводная сестра или потомок любого из них | То же основное место жительства, что и у вашего клиента, более половины налогового года | До 19 лет на конец года В возрасте до 24 лет, если студент дневного отделения не менее пяти месяцев в году Постоянная и полная нетрудоспособность в течение года | Не предоставил более половины собственной поддержки | Не подали совместную декларацию (кроме только требования возмещения удержанных налогов) с супругой ребенка |

Законом также определены исключения и особые правила для иждивенцев с инвалидностью, разведенных родителей, усыновленных и пропавших без вести или похищенных детей. Исключения и специальные правила для иждивенцев с инвалидностью и разведенных родителей различны для каждого из пособий на детей; см. таблицу сравнения налоговых льгот на детей для получения дополнительной информации.

Исключения и специальные правила для иждивенцев с инвалидностью и разведенных родителей различны для каждого из пособий на детей; см. таблицу сравнения налоговых льгот на детей для получения дополнительной информации.

Ознакомьтесь с требованиями к номеру социального страхования (SSN) и идентификационному номеру налогоплательщика (TIN) ребенка, а также обо всех налоговых льготах, связанных с детьми, с первого взгляда в нашей сравнительной таблице налоговых льгот, связанных с детьми.

Усыновленный ребенок: Усыновленный ребенок всегда рассматривается как ваш собственный ребенок и включает в себя ребенка, законно переданного вам для законного усыновления.

Пропавшие или похищенные дети: Вы можете потребовать ребенка, похищенного не членом семьи. IRS рассматривает похищенного ребенка как проживающего с вами более полугода, если ребенок проживал с вами более половины года до даты похищения.

Дополнительные возвратные кредитные ресурсы

Возврат к возвратному кредитному набору инструментов

Правила IRS и исключения для требований налоговых иждивенцев

IRS известно, что некоторые налогоплательщики оказывают финансовую поддержку своим детям и родственникам. Вот почему правительство предлагает людям с иждивенцами возможность снизить налоговое бремя. Возможность указать кого-либо в качестве иждивенца может значительно снизить ваш налоговый счет, особенно если вы имеете право на налоговые льготы, такие как налоговая скидка на заработанный доход или налоговая льгота на ребенка. А финансовый консультант может помочь вам сделать дополнительный шаг, чтобы согласовать налоговую стратегию с вашими общими финансовыми целями и вашими иждивенцами.

Вот почему правительство предлагает людям с иждивенцами возможность снизить налоговое бремя. Возможность указать кого-либо в качестве иждивенца может значительно снизить ваш налоговый счет, особенно если вы имеете право на налоговые льготы, такие как налоговая скидка на заработанный доход или налоговая льгота на ребенка. А финансовый консультант может помочь вам сделать дополнительный шаг, чтобы согласовать налоговую стратегию с вашими общими финансовыми целями и вашими иждивенцами.

Воспользуйтесь нашим калькулятором подоходного налога.

Не уверены, можете ли вы заявить ребенка или члена семьи в качестве иждивенца? Вот разбивка того, что IRS может сказать по этому поводу.

Что зависит от налогов?Налоговый иждивенец — это ребенок, супруг, член семьи и даже неродственный друг, который нуждается в вашей финансовой поддержке и живет с вами.

Иждивенцы могут быть запрошены налогоплательщиком в качестве освобождения для уменьшения суммы налогов, которые должны быть уплачены. IRS называет это освобождением от зависимости, и каждое из них будет уменьшать сумму дохода, с которого вы будете платить налоги.

IRS называет это освобождением от зависимости, и каждое из них будет уменьшать сумму дохода, с которого вы будете платить налоги.

Давайте рассмотрим некоторые правила IRS, которые определяют, кто может считаться иждивенцем.

Кто считается налогоплательщиком?Налоговое управление использует семейное положение, другие типы отношений и размер поддержки, предоставляемой в налоговом году, среди прочих факторов, чтобы определить, может ли налогоплательщик претендовать на иждивенца. Чтобы вы могли претендовать на кого-то в качестве иждивенца, вы должны предоставить более половины финансовой поддержки этого человека в течение года. Однако важно отметить, что не каждый, кого вы поддерживаете, считается иждивенцем.

Вот два общих правила для всех иждивенцев:

- Вы можете заявить ребенка или родственника в качестве иждивенца, если никто другой не может заявить, что это лицо является иждивенцем. Как правило, вы не можете указать кого-либо в качестве иждивенца, если он или она состоит в браке и подает совместную налоговую декларацию. Но есть пара исключений из этого правила. Вы можете заявить, что совместно подавший заявление является иждивенцем, если он или она подали совместную декларацию только для того, чтобы получить возмещение уплаченных расчетных налогов или удержанных налогов.

- Иждивенцы должны быть гражданином США, иностранцем-резидентом, гражданином США или резидентом Мексики или Канады.

Но есть пара исключений из этого правила. Вы можете заявить, что совместно подавший заявление является иждивенцем, если он или она подали совместную декларацию только для того, чтобы получить возмещение уплаченных расчетных налогов или удержанных налогов.

Но есть пара исключений из этого правила. Вы можете заявить, что совместно подавший заявление является иждивенцем, если он или она подали совместную декларацию только для того, чтобы получить возмещение уплаченных расчетных налогов или удержанных налогов.Статья по теме: Сколько пособий вы должны претендовать?

Что значит иметь ребенка, отвечающего требованиямIRS говорит, что вы можете заявить детей в качестве иждивенцев, если они отвечают следующим требованиям:

- Ребенок должен быть вашим родственником. Например, ваш сын или дочь, пасынок или падчерица, брат или сестра, сводный брат или сводная сестра, племянник или племянница или внук могут считаться иждивенцами.

- В большинстве случаев ребенок, на которого вы пытаетесь заявить права, должен проживать с вами более шести месяцев в году. Но есть исключения для детей, которые находятся вдали от дома, потому что они больны, учатся в колледже, служат в армии, начинают бизнес или уезжают в отпуск.

- Ребенок, которого вы пытаетесь забрать, также должен пройти тест на возраст. Дети могут быть заявлены в качестве иждивенцев только в том случае, если они моложе 19 лет. Однако вы можете заявить, что студенты очной формы обучения являются иждивенцами, пока им не исполнится 24 года.

- Дети с постоянной или полной инвалидностью могут считаться иждивенцами на всю свою жизнь, если они соответствуют другим критериям для детей.

Соответствующий родственник — это член вашей семьи или друг, который определен IRS как налоговый иждивенец. Это означает, что налогоплательщик должен оказывать финансовую поддержку этому родственнику или другу в течение большей части года.

Вот некоторые общие правила и исключения для квалифицированных родственников:

- Если у вас есть родственник, который полагается на вас в большей части своей финансовой помощи, будь то родитель или дважды удаленная двоюродная бабушка, вы можете заявить о них как о иждивенцах до тех пор, пока на них не претендует никто другой. Но имейте в виду, что если ваш родственник считается подходящим ребенком (даже если на него никто не претендует), вы не можете указать его в качестве иждивенца в налоговой декларации.

- Чтобы вы могли заявить родственника в качестве иждивенца, общий годовой доход этого члена семьи не может превышать 4300 долларов США в 2021 году.Валовой доход включает в себя все заработанные и незаработанные доходы.

- Родственник, которого вы хотите объявить иждивенцем, также должен проживать с вами в течение всего года. Есть исключения для матерей, отцов, племянниц, племянников и других родственников.

- Если кто-то умер в течение года, вы можете объявить этого родственника иждивенцем в течение всего года, пока он проживал с вами до своей смерти.

Но имейте в виду, что если ваш родственник считается подходящим ребенком (даже если на него никто не претендует), вы не можете указать его в качестве иждивенца в налоговой декларации.

Но имейте в виду, что если ваш родственник считается подходящим ребенком (даже если на него никто не претендует), вы не можете указать его в качестве иждивенца в налоговой декларации.Чтобы получить полный список родственников, на которых вы можете претендовать, даже если они не живут с вами, вам необходимо ознакомиться с публикацией IRS 501.

Статья по теме: Как подать налоговую декларацию

Итог Перед подачей налоговой декларации вам необходимо найти номера социального страхования ваших иждивенцев. Таким образом, вы можете включить эту информацию в свою налоговую декларацию. Вы не можете объявить кого-либо иждивенцем, если у вас нет доступа к номеру социального страхования, индивидуальному идентификационному номеру налогоплательщика (ITIN) или идентификационному номеру налогоплательщика на усыновление (ATIN) этого человека.

Таким образом, вы можете включить эту информацию в свою налоговую декларацию. Вы не можете объявить кого-либо иждивенцем, если у вас нет доступа к номеру социального страхования, индивидуальному идентификационному номеру налогоплательщика (ITIN) или идентификационному номеру налогоплательщика на усыновление (ATIN) этого человека.

Фото: ©iStock.com/monkeybusinessimages, ©iStock.com/kali9, ©iStock.com/DragonImages

Лиз Смит Лиз Смит — выпускница Нью-Йоркского университета. Еще со времен учебы в колледже она помогает людям принимать более взвешенные финансовые решения. Лиз пишет для SmartAsset уже более четырех лет. Ее области знаний включают выход на пенсию, кредитные карты и сбережения. Она также занимается всеми денежными вопросами для миллениалов. Статьи Лиз публиковались в Интернете, в том числе на AOL Finance, Business Insider и WNBC.Самая большая ошибка в личных финансах, которую, по ее мнению, люди совершают: они не вносят вклад в уход на пенсию в начале своей карьеры.

Заработанный доход Кредит | Pine Tree Legal Assistance

Правительство должно вам денег?

- Что такое EIC?

- Могу ли я получить EIC?

- Сколько стоит кредит?

- Мои дети живут со мной, но их другой родитель требует их для EIC. Человек, который оплачивал мои налоги, говорит, что я не могу требовать EIC. Это правда?

- Мои дети живут со мной, но я согласен с тем, что другой родитель может требовать EIC раз в два года.Это проблема?

- Дополнительные ресурсы

Что такое EIC?

Зачет за заработанный доход (EITC или EIC) — это возвращаемый налоговый зачет для работников с низким доходом. Кредит может уменьшить или избавиться от налогов, которые вы должны. Кроме того, EIC является «возвратным» кредитом. Это означает, что если ваш кредит больше, чем налоги, которые вы должны, IRS платит вам денег, а не вы платите им деньги во время уплаты налогов.

Посмотрите это короткое видео для ознакомления с EIC:

Могу ли я получить EIC?

Чтобы претендовать на EIC, вы должны пройти эти тесты.

Правила для всех:

- Ваш заработанный доход в 2019 году должен быть меньше:

- 50 162 долл. США, если у вас есть трое или более детей, соответствующих требованиям (55 952 долл. США, если вы состоите в браке, подающем совместную декларацию)

- 46 703 долл. США, если у вас есть двое детей, соответствующих требованиям (52 493 долл. США, если вы состоите в браке, подающем совместную декларацию)

- 41 094 доллара США, если у вас есть один ребенок, отвечающий требованиям (46 884 доллара США, если вы состоите в браке, подающем заявление совместно)

- 15 570 долларов США, если у вас нет ребенка, отвечающего требованиям (21 370 долларов США, если вы состоите в браке, подающем совместную декларацию)

- У вас должен быть действительный номер социального страхования , который позволяет вам работать.

- Ваш статус регистрации не может быть «замужем, подаю отдельно».

- Вы должны быть гражданином США или иностранцем-резидентом в течение всего года.

- Вы не можете подавать форму 2555 или форму 2555-EZ (касающуюся доходов, полученных за границей).

- Ваш инвестиционный доход должен составлять не более 3600 долларов США.

- Вы должны иметь трудовой доход .*

* Заработанный доход — это заработная плата, заработная плата, чаевые, профессиональные гонорары и другие суммы, полученные в качестве оплаты за выполняемую вами работу, включая доход от самостоятельной занятости.Алименты на ребенка, TANF и другие виды государственных пособий (такие как пособие SSI и пособие по нетрудоспособности SS) составляют , а не трудового дохода.

Правила, если у вас есть соответствующий требованиям ребенок:

- Ваш ребенок должен пройти тесты на возраст, родство и место жительства (см. ниже).

- Ваш ребенок, отвечающий требованиям, не может быть использован более чем одним лицом для получения EIC. Однако вы можете подать заявление на получение EIC, даже если другое лицо может заявить, что ребенок является иждивенцем.

- Вы не можете быть квалифицированным ребенком другого человека.

Соответствующий ребенок

Тест на родство: Ваш ребенок должен быть вашим сыном, дочерью, приемным ребенком, внуком, пасынком, братом или сестрой (или их потомками) или приемным ребенком, помещенным в ваш дом уполномоченным агентством по трудоустройству. Ребенок должен жить в вашем доме более полугода.

Тест на возраст: Ваш ребенок должен быть:

- До 19 лет на конец года, или

- Студент очной формы обучения в возрасте до 24 лет на конец года, или

- Постоянная и полная инвалидность в любое время года, независимо от возраста.

Тест на жительство: Ваш ребенок должен проживать с вами в Соединенных Штатах более половины 2018 года. «В Соединенных Штатах» означает в одном из 50 штатов или округе Колумбия. Ваш ребенок должен иметь действующий номер социального страхования.

Правила, если у вас нет ребенка, отвечающего требованиям:

- Вам должно быть от 24 до 64 лет.

- Вы не можете быть иждивенцем другого человека.

- Вы не можете быть правомочным ребенком другого лица.

- Вы должны были прожить в США более полугода.

Наверх

Часто задаваемые вопросы

Сколько стоит кредит?

EIC варьируется в зависимости от вашего скорректированного общего дохода и количества детей, отвечающих требованиям. В 2019 налоговом году максимальные суммы EIC составляют :

- 529 долларов США для налогоплательщика без ребенка, отвечающего требованиям

- 3 526 долларов США для налогоплательщика с одним соответствующим требованиям ребенком

- 5 828 долларов США для налогоплательщика с двумя детьми, отвечающими требованиям

- 6 557 долларов США для налогоплательщика с тремя или более детьми, отвечающими требованиям

Не знаете, на какую сумму EIC вы имеете право? Используйте помощника EITC IRS. Это просто!

Это просто!

Наверх

Нет, это неправда. Вы можете и должны требовать EIC. Только родитель, у которого есть «основное место жительства» детей, может заявлять, что они соответствуют требованиям EIC. Это справедливо даже в том случае, если ваш бывший супруг платит алименты и заявляет, что дети являются его иждивенцами. Подача заявления на получение EIC на этих условиях приведет к проверке вашей налоговой декларации, что даст вам возможность доказать свое право на участие в программе. Свяжитесь с нами для помощи с вашим аудитом.

Наверх

Да. Только родитель, с которым дети проживают более половины года , может претендовать на получение EIC для этих детей. Федеральный закон запрещает родителям «поочередно» запрашивать EIC, если только ребенок фактически не меняет место жительства каждый год. Когда родитель, не являющийся опекуном, требует EIC (для домохозяйства с детьми), он или она рискует подвергнуться суровым наказаниям, а также уверенности в том, что ему придется выплатить все суммы EIC, полученные ненадлежащим образом. Родитель-опекун, который помогает в этом нарушении налогового кодекса, также рискует подвергнуться штрафам IRS.

Родитель-опекун, который помогает в этом нарушении налогового кодекса, также рискует подвергнуться штрафам IRS.

Самый простой способ приблизиться к этому — спросить: «С кем ребенок живет более полугода?» Только это лицо, если оно соответствует другим требованиям, может претендовать на получение EIC для семьи с детьми.

Дополнительные ресурсы

Файл онлайн бесплатно

Страница IRS: Узнайте, имеете ли вы право на участие в программе EITC

Подробнее об особых правилах для разлученных родителей

Обновлено в октябре 2019 г.

PTLA № 233

сек.152. Зависимый Определенный

И.Р.К. § 152(а) В целом —Для целей настоящего подзаголовка термин «зависимый» средства —

И. Р.К. § 152(b) Исключения —

Р.К. § 152(b) Исключения — Для целей настоящего раздела —

Я.Р.К. § 152(b)(1) Иждивенцы, не соответствующие требованиям —Если физическое лицо является иждивенцем налогоплательщика за любой налоговый год такого налогоплательщика начиная с календарного года такое лицо считается не имеющим иждивенцев за любой налоговый год такого физического лица, начинающийся в таком календарном году.

Я.Р.К. § 152(b)(2) Женатые иждивенцы — Физическое лицо не должно рассматриваться как иждивенец налогоплательщика в соответствии с подразделом

(a) если такое лицо сделало совместное возвращение с супругом человека в соответствии с разделом

6013 за налоговый год, начинающийся в календарном году, в котором налоговый год

— начинает налогоплательщик.

Термин «иждивенец» не включает лицо, которое не является гражданином или гражданином Соединенных Штатов, если такое лицо не является резидентом Соединенных Штатов или страна, граничащая с США.

И.Р.К. § 152(b)(3)(B) Исключение для усыновленного ребенка —Подпункт (A) не должен исключать любого ребенка налогоплательщика (по смыслу подраздела (f)(1)(B)) из определения «иждивенца», если—

И. Р.К. § 152(б)(3)(Б)(я) —

Р.К. § 152(б)(3)(Б)(я) — за налоговый год налогоплательщика ребенок имеет такое же основное место жительства проживает в качестве налогоплательщика и является членом семьи налогоплательщика, и

Я.Р.К. § 152(c) Соответствующий требованиям ребенок —Для целей настоящего раздела —

И.Р.К. § 152(c)(1) В целом —Термин «ребенок, отвечающий требованиям» означает в отношении любого налогоплательщика любого налогооблагаемого год, физическое лицо —

Я. Р.К. § 152(с)(1)(Б) —

Р.К. § 152(с)(1)(Б) — , который имеет то же основное место жительства, что и налогоплательщик более половины такого налогового года,

И.Р.К. § 152(с)(1)(D) —, который не обеспечил более половины собственной поддержки календаря такого лица год, в котором начинается налоговый год налогоплательщика, и

Я.Р.К. § 152(с)(1)(Е) —, не подавшие совместную декларацию

(кроме только требования о возмещении) с супругом человека в соответствии с разделом

6013 за налоговый год, начинающийся в календарном году, в котором налоговый год

— начинает налогоплательщик.

Для целей параграфа (1)(А) физическое лицо связано с налогоплательщиком, описанным в этом параграфе. если такое физическое лицо —

И.Р.К. § 152(с)(2)(Б) —брат, сестра, сводный брат или сводная сестра налогоплательщика или потомок любого такого родственника.

И.Р.К. § 152(c)(3) Требования к возрасту И.Р.К. § 152(c)(3)(A) В целом —Для целей параграфа (1)(C) физическое лицо отвечает требованиям настоящего параграфа, если такое физическое лицо моложе чем налогоплательщик, утверждающий, что такое лицо является ребенком, отвечающим требованиям, и —

Я. Р.К. § 152(с)(3)(А)(я) —

Р.К. § 152(с)(3)(А)(я) — не достиг возраста 19 лет на конец календарного года, в котором налоговый год налогоплательщика начинается, или

И.Р.К. § 152(c)(3)(B) Специальное правило для инвалидов —В случае лица, которое постоянно и полностью нетрудоспособно (согласно определению в разделе 22(e)(3)) в любое время в течение такого календарного года требования подпункта (A) считаются выполненными в отношении такого лица.

И.Р.К. § 152(c)(4) Специальное правило, касающееся двух или более лиц, которые могут претендовать на одного и того же ребенка, отвечающего требованиям И. Р.К. § 152(c)(4)(A) В целом —

Р.К. § 152(c)(4)(A) В целом — За исключением случаев, предусмотренных в подпунктах (B) и (C), если (за исключением этого пункта) физическое лицо может быть заявлено в качестве ребенка, отвечающего требованиям 2 или более налогоплательщиков за налоговый год, начинающийся в том же календарном году, например физическое лицо должно рассматриваться как квалифицированный ребенок налогоплательщика, который является—

Я.Р.К. § 152(с)(4)(А)(ii) —, если пункт (i) не применяется, налогоплательщик с самым высоким скорректированным валовым доходом для такого налогооблагаемого год.

И. Р.К. § 152(c)(4)(B) Более 1 родителя претендуют на правомочного ребенка —

Р.К. § 152(c)(4)(B) Более 1 родителя претендуют на правомочного ребенка — Если родители, претендующие на ребенка, отвечающего требованиям, не подают совместную декларацию вместе, такой ребенок должен рассматриваться как отвечающий требованиям ребенок —

Я.Р.К. § 152(c)(4)(B)(i) —родитель, с которым ребенок проживал дольше всего в течение налоговый год, или

И.Р.К. § 152(c)(4)(B)(ii) —, если ребенок проживает с обоими родителями одинаковое количество времени в течение такого налогооблагаемого

год, родитель с самым высоким скорректированным валовым доходом.

Если родители лица могут заявить, что такое лицо является правомочным ребенком, но ни один из родителей не заявляет такое лицо, такое лицо может быть заявлено как отвечающее требованиям ребенок другого налогоплательщика, но только в том случае, если скорректированный валовой доход такого налогоплательщика выше, чем самый высокий скорректированный валовой доход любого родителя данного лица.

И.Р.К. § 152(d) Квалифицируемый родственник —Для целей настоящего раздела —

И. Р.К. § 152(d)(1) В целом —

Р.К. § 152(d)(1) В целом — Термин «квалифицированный родственник» означает в отношении любого налогоплательщика любого налогооблагаемого год, физическое лицо —

Я.Р.К. § 152(г)(1)(Б) —, чей валовой доход за календарный год, в котором начинается такой налоговый год, меньше чем сумма освобождения (как определено в разделе 151(d)),

И.Р.К. § 152(d)(1)(С) —, в отношении которых налогоплательщик обеспечивает более половины содержания физического лица за календарный год, в котором начинается такой налоговый год, и

Я. Р.К. § 152(г)(1)(Г) —

Р.К. § 152(г)(1)(Г) — , который не является квалифицированным ребенком такого налогоплательщика или любого другого налогоплательщика по какому-либо налоговый год, начинающийся в календарном году, в котором начинается такой налоговый год.

И.Р.К. § 152(d)(2) Отношения —Для целей параграфа (1)(А) физическое лицо связано с налогоплательщиком, описанным в этом параграфе. если физическое лицо является любым из следующих лиц по отношению к налогоплательщику:

Я. Р.К. § 152(d)(2)(G) —

Р.К. § 152(d)(2)(G) — Зять, невестка, тесть, свекровь, шурин или золовка.

И.Р.К. § 152(d)(2)(H) —Физическое лицо (кроме физического лица, которое в любое время в течение налогового года был супругом, определенным без учета статьи 7703, налогоплательщика), который в налоговом году налогоплательщика имеет ту же основную сумму место жительства в качестве налогоплательщика и является членом семьи налогоплательщика.

И.Р.К. § 152(d)(3) Специальное правило, касающееся соглашений о множественной поддержке —Для целей параграфа (1)(C) более половины содержания физического лица за календарный год считается по мере поступления от налогоплательщика, если—

Я. Р.К. § 152(d)(3)(B) —

Р.К. § 152(d)(3)(B) — более половины такой поддержки было получено от 2 и более человек, каждый из которых, но тот факт, что любое такое лицо в одиночку не внесло более половины таких поддержки, имело бы право требовать такое лицо в качестве иждивенца для налогооблагаемого год, начинающийся в таком календарном году,

Я.Р.К. § 152(д)(3)(Д) — каждое лицо, указанное в подпункте (B) (кроме налогоплательщика)

которые предоставили более 10 процентов таких файлов поддержки письменное заявление

(таким образом и в такой форме, которые Секретарь может предписать регламентом)

что такое лицо не будет требовать такое лицо в качестве иждивенца в течение любого налогового года

начиная с такого календарного года.

Для целей параграфа (1)(B) валовой доход лица, которое является постоянным и полностью нетрудоспособным (как определено в разделе 22(e)(3)) в любое время в течение налогового года не включает доход, относящийся к услугам выполняется человеком в закрытой мастерской, если—

Я.Р.К. § 152 (г) (4) (А) (я) —наличие медицинской помощи в такой мастерской является основной причиной присутствия человека там, и

И. Р.К. § 152(d)(4)(B) Определение закрытой мастерской —

Р.К. § 152(d)(4)(B) Определение закрытой мастерской — Для целей подпункта (А) термин «закрытая мастерская» означает школу—

Я.Р.К. § 152(d)(4)(B)(i) —, который обеспечивает специальные инструкции или обучение, предназначенное для облегчения инвалидности. физического лица, и

И.Р.К. § 152(d)(4)(B)(ii) —, которым управляет организация, описанная в разделе 501(c)(3) и

освобождены от налогов в соответствии с разделом 501 (а), или штатом, владением Соединенных Штатов, любым политическим подразделением

любое из вышеперечисленных, Соединенные Штаты или округ Колумбия.

Для целей настоящего подраздела —

И.Р.C. § 152(d)(5)(A)(i) —выплаты супругу алиментов или отдельные выплаты на содержание не рассматриваются в качестве платежа супруга-плательщика за содержание любого иждивенца, и

И.Р.К. § 152(d)(5)(А)(ii) — в случае повторного брака родителя, содержание ребенка, полученное от родителя

супруга считается полученным от родителя.

Для целей подпункта (А) термин «алименты или отдельная выплата на содержание» означает любой платеж наличными, если—

И.Р.К. § 152(d)(5)(B)(i) —такой платеж получен (или от имени) супруга при разводе или раздельном проживании инструмент (согласно определению в разделе 121(d)(3)(C)),

Я.Р.К. § 152(d)(5)(B)(ii) —в случае физического лица, юридически отделенного от супруга лица в соответствии с решение о разводе или о раздельном содержании, супруга-получатель и супруг-плательщик не являются членами одного и того же домохозяйства на момент осуществления такого платежа, и

Я. Р.К. § 152(d)(5)(B)(iii) —

Р.К. § 152(d)(5)(B)(iii) — нет никаких обязательств по осуществлению таких платежей в течение какого-либо периода после смерти супруга получателя платежа, и нет никаких обязательств по осуществлению каких-либо платежей (наличными или имуществом) в качестве замена таких выплат после смерти супруга-получателя.

Я.Р.К. § 152(e) Специальное правило для разведенных родителей и т. д. И.Р.К. § 152(e)(1) В целом —Невзирая на подстатьи (c)(1)(B), (c)(4) или (d)(1)(C), если—

И. Р.К. § 152(е)(1)(А) —

Р.К. § 152(е)(1)(А) — ребенок получает более половины алиментов в течение календарного года от родители ребенка —

Я.Р.К. § 152(е)(1)(Б) — такой ребенок находится под опекой одного или обоих родителей ребенка более половины

календарного года, такой ребенок должен рассматриваться как отвечающий требованиям ребенок или

квалифицированный родственник родителя, не являющегося опекуном, в течение календарного года, если требования

описанные в параграфе (2) или (3), соблюдены.

Для целей параграфа (1) требования, описанные в этом параграфе, выполняются в отношении любого календарного год если—

И.Р.К. § 152(е)(2)(А) —родитель-опекун подписывает письменное заявление (в порядке и форме, Секретарь может в соответствии с правилами предписать, что такой родитель-опекун не будет требовать такого ребенка в качестве иждивенца в течение любого налогового года, начинающегося в таком календарном году, и

Я..jpg) Р.К. § 152(е)(2)(Б) —

Р.К. § 152(е)(2)(Б) — родитель, не являющийся опекуном, прилагает такое письменное заявление к заявлению родителя, не являющегося опекуном. декларация за налоговый год, начинающийся в этом календарном году.

И.Р.К. § 152(e)(3) Исключение для некоторых инструментов до 1985 г. Я.Р.К. § 152(e)(3)(A) В целом —Для целей параграфа (1) требования, описанные в этом параграфе, выполняются в отношении любого календарного год если—

И.Р.К. § 152(е)(3)(А)(я) — квалифицированный документ между родителями до 1985 года, применимый к налоговому году. начиная с такого календарного года предусматривает, что родитель, не являющийся опекуном, имеет право

к любому вычету, разрешенному в соответствии с разделом 151 для такого ребенка, и

родитель, не являющийся опекуном, предоставляет не менее 600 долларов на поддержку такого ребенка в течение такой календарный год.

Для целей настоящего подпункта

суммы, израсходованные на содержание ребенка или детей,

считается полученным от родителя, не являющегося опекуном, в той мере, в какой

такой родитель предоставил суммы для такой поддержки.

Для целей настоящего параграфа термин «квалифицированный документ до 1985 года» означает любой постановление о разводе или раздельном содержании или письменное соглашение —

Я.Р.К. § 152(e)(3)(B)(iii) —, который не изменен в такую дату или после нее в модификации, которая прямо предусматривает что этот параграф не применяется к такому указу или соглашению.

И.Для целей настоящего подраздела —

Я.Р.К. § 152(e)(4)(A) Родитель-опекун —Термин «родитель-опекун» означает родителя, осуществляющего опеку над большей частью календарного года.

И.Р.К. § 152(e)(4)(B) Родитель, не являющийся опекуном —Термин «родитель, не являющийся опекуном» означает родителя, который не является родителем-опекуном.

И.Р.К. § 152(e)(5) Исключение для соглашения о множественной поддержке — Этот подраздел не применяется в любом случае, когда более половины поддержки

ребенок рассматривается как полученный от налогоплательщика в соответствии с положением

подраздела (d)(3).

Для целей настоящего подраздела, в случае повторного брака родителя, поддержка ребенка, полученного от супруга родителя, считается полученным от родитель.

И.Р.К. § 152(f) Другие определения и правила —Для целей настоящего раздела —

Я.Р.К. § 152(f)(1) Определение ребенка И.Р.К. § 152(f)(1)(B) Усыновленный ребенок — При определении наличия каких-либо отношений, указанных в подпункте (A)(i) или пункте (4), законно усыновленное физическое лицо налогоплательщика или физическое лицо, законно

переданные налогоплательщику для законного усыновления налогоплательщиком, рассматриваются как

ребенок такого человека по крови.

Для целей подпункта (A)(ii) термин «правомочный приемный ребенок» означает физическое лицо, которое находится у налогоплательщика. уполномоченным агентством по трудоустройству или по решению, постановлению или иному распоряжению любого суда компетентной юрисдикции.

И.Р.К. § 152(f)(2) Определение студента —Под студентом понимается физическое лицо, которое в течение каждого из 5 календарных месяцев в течение календарный год, в котором начинается налоговый год налогоплательщика —

И. Р.К. § 152(е)(2)(А) —

Р.К. § 152(е)(2)(А) — является студентом дневного отделения образовательной организации, описанной в разделе 170(b)(1)(A)(ii), или

. Я.Р.К. § 152(е)(2)(Б) —проходит очный курс институционального обучения на ферме под руководством аккредитованного агента образовательной организации, описанной в разделе 170(b)(1)(A)(ii), или штата или политического подразделения штата.

И.Р.К. § 152(f)(3) Определение статуса семьи — Физическое лицо не считается членом семьи налогоплательщика, если в

в любое время в течение налогового года налогоплательщика отношения между таким физическим лицом

и налогоплательщик нарушает местное законодательство.

Термины «брат» и «сестра» включать брата или сестру по полукровке.

И.Р.К. § 152(f)(5) Специальный вспомогательный тест для студентов —Для целей подразделов (c)(1)(D) и (d)(1)(C), в случае физического лица, которое является—

Я.Р.К. § 152(е)(5)(Б) — студент, суммы, полученные в качестве стипендии на обучение в образовательной организации

описанные в разделе 170(b)(1)(A)(ii), не принимаются во внимание.

Исключительно для целей, указанных в подпункте (В), ребенок налогоплательщика —

И.Р.К. § 152(е)(6)(А)(я) —, который, по мнению правоохранительных органов, был похищен кем-то который не является членом семьи такого ребенка или налогоплательщиком, и

Я.Р.К. § 152(е)(6)(А)(ii) —, у которых в налоговом году, в котором произошло похищение, было такое же основное

место жительства в качестве налогоплательщика более половины части такого года

до даты похищения, считается отвечающим требованиям п. подраздела (c)(1)(B) в отношении налогоплательщика за все налогооблагаемые годы, заканчивающиеся в течение периода, когда

ребенок похищен.

подраздела (c)(1)(B) в отношении налогоплательщика за все налогооблагаемые годы, заканчивающиеся в течение периода, когда

ребенок похищен.

Подпункт (А) применяется исключительно в целях определения—

И.Р.К. § 152(f)(6)(B)(iii) —независимо от того, является ли физическое лицо пережившим супругом или главой семьи (как такие термины определены в разделе 2), и

Я. Р.К. § 152(f)(6)(C) Сопоставимое отношение к некоторым подходящим родственникам —

Р.К. § 152(f)(6)(C) Сопоставимое отношение к некоторым подходящим родственникам — Для целей настоящего раздела ребенок налогоплательщика —

И.Р.К. § 152(f)(6)(C)(i) —, который, по мнению правоохранительных органов, был похищен кем-то который не является членом семьи такого ребенка или налогоплательщиком, и

Я.Р.К. § 152(f)(6)(C)(ii) — кто был (без учета этого абзаца)

квалифицированный родственник налогоплательщика за часть налогового года, предшествующего

дата похищения, считается квалифицированным родственником налогоплательщика

за все налогооблагаемые годы, заканчивающиеся в период похищения ребенка.

Подпункты (А) и (С) перестают применяться с первого налогового года налогоплательщика, начинающегося после календарный год, в котором установлено, что ребенок умер (или, если ранее, когда ребенку исполнилось бы 18 лет).

И.Р.К. § 152(f)(7) Перекрестные ссылки —Для обеспечения обращения с ребенком как с иждивенцем обоих родителей в целях определенных положения, см. разделы 105(b), 132(h)(2)(B) и 213(d)(5).

(Добавлено авг. 16, 1954, гл. 736, 68А Стат. 43; 9 августа 1955 г., гл. 693, 2, 69 стат.

626; 2 сентября 1958 г., паб. Л. 85-866, титул I, 4(а)-(с), 72 Stat. 1607; 23 сентября 1959 г., паб. Л. 86-376, 1(а), 73 стат. 699; 31 августа 1967 г., паб. Л. 90-78, 1, 81 стат. 191; 30 декабря 1969 г., паб. Л. 91-172, титул IX, 912 (а), 83 Stat. 722; 27 октября 1972 г., паб. Л. 92-580, 1(а), 86 стат.

1276; 4 октября 1976 г., паб. Л. 94-455, титул XIX, 1901 (а) (24), (б) (7) (Б), (8) (А), 1906 (б) (13) (А), титул XXI, 2139 ( а),

90 стат.1767, 1794, 1834, 1932; 18 июля 1984 г., паб. Л. 98-369, отд. A, раздел IV, 423(a), 482(b)(2), 98 Stat. 799, 848; 22 октября 1986 г., паб. Л. 99-514, раздел I, 104(б)(1)(Б),

(3), титул XIII, 1301(j)(8), 100 Stat. 2104, 2105, 2658; 4 октября 2004 г., опубл. Л. 108-311, титул II, гл. 201, 118 стат. 1166; 21 декабря 2005 г., опубл. Л. 109-135, титул IV, разд. 404(а), 119 Стат. 2577; Паб. Л. 110-351, титул V, гл. 501, 7 октября 2008 г.

16, 1954, гл. 736, 68А Стат. 43; 9 августа 1955 г., гл. 693, 2, 69 стат.

626; 2 сентября 1958 г., паб. Л. 85-866, титул I, 4(а)-(с), 72 Stat. 1607; 23 сентября 1959 г., паб. Л. 86-376, 1(а), 73 стат. 699; 31 августа 1967 г., паб. Л. 90-78, 1, 81 стат. 191; 30 декабря 1969 г., паб. Л. 91-172, титул IX, 912 (а), 83 Stat. 722; 27 октября 1972 г., паб. Л. 92-580, 1(а), 86 стат.

1276; 4 октября 1976 г., паб. Л. 94-455, титул XIX, 1901 (а) (24), (б) (7) (Б), (8) (А), 1906 (б) (13) (А), титул XXI, 2139 ( а),

90 стат.1767, 1794, 1834, 1932; 18 июля 1984 г., паб. Л. 98-369, отд. A, раздел IV, 423(a), 482(b)(2), 98 Stat. 799, 848; 22 октября 1986 г., паб. Л. 99-514, раздел I, 104(б)(1)(Б),

(3), титул XIII, 1301(j)(8), 100 Stat. 2104, 2105, 2658; 4 октября 2004 г., опубл. Л. 108-311, титул II, гл. 201, 118 стат. 1166; 21 декабря 2005 г., опубл. Л. 109-135, титул IV, разд. 404(а), 119 Стат. 2577; Паб. Л. 110-351, титул V, гл. 501, 7 октября 2008 г. , 122 Stat. 3949; Паб. Л. 115-97, титул I, гл. 11051(b)(3)(B), 22 декабря 2017 г., 131 Stat.2054.)

, 122 Stat. 3949; Паб. Л. 115-97, титул I, гл. 11051(b)(3)(B), 22 декабря 2017 г., 131 Stat.2054.)

2017 — подразд. (г)(5). Паб. Л. 115-97, гл. 11051(b)(3)(B), с поправками в абз. (5). Перед поправкой было написано:

.«(5) Специальные правила поддержки

«(A) выплаты супругу, которые включаются в валовой доход такого супруга в соответствии с разделом 71 или 682, не считается платежом супруга-плательщика за поддержка любого иждивенца, и

«(B) в случае повторного брака родителя, содержание ребенка, полученное от супруг родителя считается полученным от родителя.

2008 — Подразд. (c)(1)(C)-(E).Пуб. Л. 110-351, гл. 501(b), измененный пар. (1) вычеркнув «и» в конце пп.

(C), заменив «, и» на точку в конце пп. (D), и добавив

некачественный (Е).

501(b), измененный пар. (1) вычеркнув «и» в конце пп.

(C), заменив «, и» на точку в конце пп. (D), и добавив

некачественный (Е).

Подразд. (с)(3)(А). Паб. Л. 110-351, гл. 501(а), измененный пп. (A) добавив «моложе, чем налогоплательщик, заявляющий, что такое физическое лицо в качестве квалифицированного ребенка и» после «такое физическое лицо».

Подразд. (с)(4). Паб. Л. 110-351, гл. 501(c)(2)(B)(ii), изменен заголовок абз. (4) заменив «То же самое» на «Требование».

Подразд. (с)(4)(А). Паб. Л. 110-351, гл. 501(c)(2)(A), измененный пп. (А) заменив «За исключением случаев, предусмотренных в подпунктах

(B) и (C), если (за исключением этого параграфа) физическое лицо может быть заявлено как квалифицированное

ребенка от 2 или более налогоплательщиков» за «Кроме

как предусмотрено в подпункте (B), если (за исключением этого пункта) физическое лицо

может быть и заявлен в качестве правомочного ребенка двумя или более налогоплательщиками».

Подразд. (с)(4)(С). Паб. Л. 110-351, гл. 501(c)(2)(A), измененный пар. (4) путем добавления пп. (С).

2005 — Подразд. (е). Паб. Л. 109-135, гл. 404(а) с поправками в пп. (е). До внесения поправок он гласил следующее (обратите внимание, что версия ниже никогда не вступал в силу):

«(e) СПЕЦИАЛЬНОЕ ПРАВИЛО ДЛЯ РАЗВОДЕННЫХ РОДИТЕЛЕЙ.—

«Несмотря на подпункт (c)(1)(B), (c)(4) или (d)(1)(C), если—

«(A) ребенок получает более половины алиментов на ребенка в течение календарного года от родителей ребенка—

«(i) которые разведены или юридически разделены в соответствии с постановлением о разводе или раздельном содержании,

«(ii) которые разлучены в соответствии с письменным соглашением о раздельном проживании, или

«(iii) которые постоянно проживают раздельно в течение последних 6 месяцев календарного года, и

«(B) такой ребенок находится под опекой одного или обоих родителей ребенка более половину календарного года, такой ребенок считается отвечающим требованиям ребенок или квалифицированный родственник родителя, не являющегося опекуном, в течение календарного года, если требования, описанные в пункте (2), соблюдены.

«Для целей параграфа (1) требования, описанные в этом параграфе, соблюдены если—

«(A) постановление о разводе или отдельном содержании или письменное соглашение о раздельном проживании между родители, применимые к налоговому году, начинающемуся в таком календарном году, обеспечивают что—

«(i) родитель, не являющийся опекуном, имеет право на любой вычет, допустимый в соответствии с разделом 151 для такого ребенка или

«(ii) родитель-опекун подпишет письменное заявление (в таком порядке и форме как Секретарь может предписать) что такой родитель не будет требовать такого ребенка как иждивенца в течение такого налогового года, или

«(B) в случае такого соглашения, заключенного до 1 января 1985 г., родитель обеспечивает по крайней мере 600 долларов на содержание такого ребенка в течение такого календарного года.

«Для целей подпункта (B), суммы, израсходованные на содержание ребенка или детей, считаются полученными от родителя, не являющегося опекуном, в той мере, в какой такой родитель предоставил суммы для такого служба поддержки.

«(3) РОДИТЕЛЬ-ОПЕКУНИК И РОДИТЕЛЬ-НЕОПЕКОТНИК.—

«Для целей настоящего подраздела —

«(A) РОДИТЕЛЬ-ОПЕКУН.—

«Термин «родитель-опекун» означает родителя, с которым ребенок разделяет одну и ту же основную место жительства большую часть календарного года.

«(B) РОДИТЕЛЬ, НЕ ОПЕЧАТЛЯЮЩИЙ.—

«Термин «родитель, не являющийся опекуном» означает родителя, который не является родителем-опекуном.

«(4) ИСКЛЮЧЕНИЕ ДЛЯ СОГЛАШЕНИЙ О МНОЖЕСТВЕННОЙ ПОДДЕРЖКЕ.—

«Этот подраздел не применяется в любом случае, когда более половины поддержки ребенок рассматривается как полученный от налогоплательщика в соответствии с положениями подраздел (d)(3)».

2004-Сек. 152. Паб. Л. 108-311, 201 с поправками, гл. 152. До изменения оно читалось следующим образом:

.«Разд.152. Зависимые определенные

«(а) Общее определение

«Для целей настоящего подзаголовка термин «зависимый» означает любого из следующих лиц, более половины чьей поддержки, для календаря года, в котором начинается налоговый год налогоплательщика, получено от налогоплательщика (или рассматривается в соответствии с подразделом (c) или (e) как получено от налогоплательщика):

«(1) Сын или дочь налогоплательщика или потомок одного из них,

«(2) Приемный сын или падчерица налогоплательщика,

«(3) Брат, сестра, сводный брат или сводная сестра налогоплательщика,

«(4) Отец или мать налогоплательщика или их предки,

«(5) Отчим или мачеха налогоплательщика,

«(6) Сын или дочь брата или сестры налогоплательщика,

«(7) Брат или сестра отца или матери налогоплательщика,

«(8) Зять, невестка, тесть, свекровь, шурин, или свояченица налогоплательщика, или

«(9) Физическое лицо (кроме физического лица, которое в любое время в течение налогового года был супругом, определенным без учета раздела 7703, налогоплательщика), который, для налогового года налогоплательщика, имеет в качестве основного места жительства дом налогоплательщика и является членом семьи налогоплательщика.

«(b) Правила, касающиеся общего определения

«Для целей настоящего раздела —

«(1) Термины «брат» и «сестра» включает брата или сестру полукровки.

«(2) При определении того, является ли какое-либо из отношений, указанных в подразделе (а) или абзац (1) настоящего подраздела существует, законно усыновленный ребенок физического лица (и ребенок, который является членом семьи лица, если он помещен с таким лицом уполномоченным агентством по трудоустройству для законного усыновления таким лицом), или ребенок физического лица (если такой ребенок удовлетворяет требованиям подраздела (а)(9) по отношению к такому лицу), рассматривается как ребенок такого лица кровь.

«(3) Термин «иждивенец» не включает любое лицо, которое не является гражданином или гражданин Соединенных Штатов, если такое лицо не является резидентом Соединенных Штатов или страны, граничащей с Соединенными Штатами. Предыдущее предложение не должно исключить из определения «иждивенца» любого ребенка налогоплательщика, законно усыновленного им, если в налоговом году налогоплательщика ребенок имеет в качестве основного места проживает в доме налогоплательщика и является членом семьи налогоплательщика, и если налогоплательщик является гражданином или подданным США.

«(4) Выплата жене, которая включается в валовой доход жены по статьи 71 или 682 не должны рассматриваться как плата ее мужа за содержание любого иждивенца.

«(5) Физическое лицо не является членом семьи налогоплательщика, если в любое время в течение налоговый год налогоплательщика отношения между таким физическим лицом и налогоплательщик нарушает местное законодательство.

«(c) Множественные соглашения о поддержке

«Для целей подраздела (а) более половины поддержки физического лица для календаря год считается полученным от налогоплательщика, если—

«(1) ни один человек не внес более половины такой поддержки;

«(2) более половины такой поддержки было получено от лиц, каждое из которых, кроме тот факт, что он не внес более половины такой поддержки, имел бы право требовать такое физическое лицо как иждивенца в течение налогового года, начинающегося в таком календаре год;

«(3) налогоплательщик внес более 10 процентов такой поддержки; и

«(4) каждое лицо, указанное в пункте (2) (кроме налогоплательщика), внесшее более 10 процентов такой поддержки подают письменное заявление (в таком порядке и форме как Секретарь может предписать регламентом), что он не будет требовать от такого лица в качестве иждивенца за любой налоговый год, начинающийся в таком календарном году.

(d) Специальный вспомогательный тест для студентов

«Для целей подраздела (а) в случае любого лица, которое…

«(1) сын, пасынок, дочь или падчерица налогоплательщика (по смыслу настоящего раздела) и

«(2) студент (по смыслу статьи 151(c)(4)), суммы, полученные в качестве стипендий для обучения в образовательной организации, описанной в статье 170(b)(1)(A)(ii) не учитываются при определении того, получило ли такое лицо больше чем половина его поддержки от налогоплательщика.

«(e) Тест поддержки в случае ребенка разведенных родителей и т. д.

«(1) Родитель-опекун получает освобождение

«Если иное не предусмотрено в настоящем подразделе, если—

«(A) ребенок (как определено в разделе 151(c)(3)) получает более половины своего содержания в течение календарного года от его родителей—

«(i) которые разведены или проживают раздельно в соответствии с постановлением о разводе или раздельном проживании обслуживание,

«(ii) которые разлучены в соответствии с письменным соглашением о раздельном проживании, или

«(iii) которые постоянно проживают раздельно в течение последних 6 месяцев календарного года, и

«(B) такой ребенок находится под опекой одного или обоих родителей более половины календарного года, такой ребенок подлежит лечению для целей подраздела (а), как получающий более половины своей поддержки в течение календарного года от родителя, имеющего опекунство в течение большей части календарного года (далее в настоящем подпункте именуемый «родитель-опекун»).

«(2) Исключение, когда родитель-опекун отказывается от требования об освобождении от ответственности за год

«Ребенок родителей, указанных в пункте (1) считается получившим более половины своей поддержки в течение календарного года от родителя, не являющегося опекуном, если…

«(A) родитель-опекун подписывает письменное заявление (в таком порядке и форме, как секретарь может регламентом предписать), что такой родитель-опекун не будет требовать такого ребенка в качестве иждивенца в течение любого налогового года, начинающегося в таком календарном году, и

«(B) родитель, не являющийся опекуном, прикладывает такое письменное заявление к декларация родителя за налоговый год, начинающийся в этом календарном году.

«Для целей настоящего подраздела термин «родитель, не являющийся опекуном» означает родителя кто не является опекуном.

«(3) Исключение для соглашения о множественной поддержке

«Этот подраздел не применяется в любом случае, когда более половины поддержки ребенок рассматривается как полученный от налогоплательщика в соответствии с положениями подраздела (с).

«(4) Исключение для некоторых инструментов до 1985 года

«Ребенок родителей, указанных в пункте (1) считается получившим более половины своей поддержки в течение календарного года от родитель, не являющийся опекуном, если…

«(i) квалифицированный документ до 1985 года между родителями, применимый к налогооблагаемому год, начинающийся в таком календарном году, предусматривает, что родитель, не являющийся опекуном, должен быть право на любой вычет, допустимый в соответствии с разделом 151 для такого ребенка, и

«(ii) родитель, не являющийся опекуном, предоставляет не менее 600 долларов США на содержание такого ребенка в течение такого календарного года.

«Для целей настоящего подпункта суммы, израсходованные на содержание ребенка или дети рассматриваются как полученные от родителя, не являющегося опекуном, в той мере, в какой такой родитель предоставил суммы для такой поддержки.

(B) Квалифицированный инструмент до 1985 года

«Для целей настоящего пункта термин «квалифицированный документ до 1985 года» означает любой постановление о разводе или раздельное содержание или письменное соглашение —

«(i) который выполнен до 1 января 1985 года,

«(ii) который на такую дату содержит положение, описанное в подпункте (A)(i), и

«(iii) который не изменен в такую дату или после нее в модификации, которая явно предусматривает, что этот пункт не применяется к такому указу или соглашению.

«(5) Специальное правило для поддержки, полученной от нового супруга родителя

«Для целей настоящего подраздела, в случае повторного брака родителя, поддержка ребенка, полученного от супруга родителя, считается полученным от родитель.

«За положение о том, что ребенок находится на иждивении обоих родителей в целях медицинского вычет расходов, см. раздел 213(d)(5).

1986 — Подразд. (а)(9). Паб. Л. 99-514, 1301(к)(8), заменено «раздел 7703» вместо «раздел 143».

Подразд. (г)(2). Паб. L. 99-514, 104(b)(3), заменено «статьей 151(c)(4)». для «раздела 151 (е) (4)».

Подразд. (е)(1)(А). Паб. L. 99-514, 104(b)(1)(B), заменено «статьей 151(c)(3)». для «раздела 151 (е) (3)».