Налоговый вычет при покупке квартиры: как оформить и получить

Тех, кто покупает жильё, ждут большие траты: деньги уйдут и на саму недвижимость, и на оформление сделки. Имущественный вычет поможет вернуть часть денег. В этой статье мы расскажем обо всех нюансах возврата НДФЛ. Как получить максимальную выгоду не только при покупке, но и при продаже недвижимости?

Что такое налоговый вычет?

Налоговый вычет — это возможность вернуть часть уплаченного в бюджет НДФЛ. Согласно налоговому кодексу предусмотрено 5 групп налоговых вычетов:

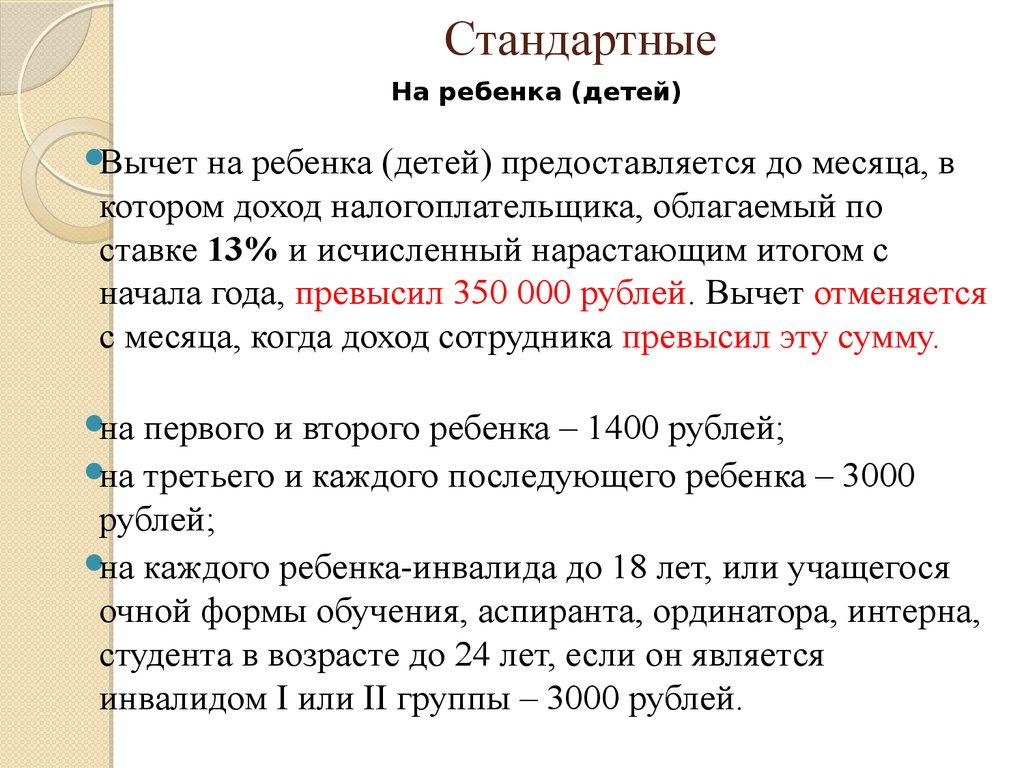

стандартные

социальные

инвестиционные

профессиональные

имущественные

Далее мы подробнее поговорим именно об имущественных вычетах, которые можно вернуть после покупки квартиры и погашения ипотеки.

Какие есть условия для получения налогового вычета?

Необходимо быть налоговым резидентом РФ, т. е. проживать в стране не менее 183 дней

в году и уплачивать налог с

любых доходов по ставке 13 % (например, зарплата, вознаграждения по договору ГПХ и т.п.).

е. проживать в стране не менее 183 дней

в году и уплачивать налог с

любых доходов по ставке 13 % (например, зарплата, вознаграждения по договору ГПХ и т.п.).

Если же вы ИП или самозанятый на упрощённой системе налогообложения, то вычет, к сожалению, получить нельзя.

Как рассчитать сумму имущественного налогового вычета?

Имущественный налоговый вычет предоставляется только один раз. Лимиты, с которых получится вернуть налог, бывают двух типов:

2 млн ₽ — на новое строительство либо приобретение на территории Российской Федерации жилых домов, квартир, комнат или доли в них, приобретение земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли в них, на которых расположены приобретаемые жилые дома или доля в них

3 млн ₽ — на погашение процентов по ипотеке

Следовательно, максимальные суммы ограничиваются:

260 тыс. ₽ — на новое строительство либо приобретение на территории

Российской Федерации жилых домов,

квартир, комнат или доли в них, приобретение земельных участков или доли в них,

предоставленных для

индивидуального жилищного строительства, и земельных участков или доли в них, на которых

расположены

приобретаемые жилые дома или доля в них

₽ — на новое строительство либо приобретение на территории

Российской Федерации жилых домов,

квартир, комнат или доли в них, приобретение земельных участков или доли в них,

предоставленных для

индивидуального жилищного строительства, и земельных участков или доли в них, на которых

расположены

приобретаемые жилые дома или доля в них

390 тыс. ₽ — с уплаченных процентов по ипотеке

В итоге совокупная сумма имущественного налогового вычета может составить до 650 тыс. ₽. При

этом, если цена

квартиры менее 2 млн ₽, то имущественный вычет считается от стоимости покупки,

а оставшуюся часть можно

перенести на приобретение других объектов, пока вся сумма лимита не будет исчерпана. Однако, если

квартира была

куплена до 1 января 2014 года, то остаток вычета перенести на другую недвижимость

не получится.

Если недвижимость приобретена в браке, то право на вычет имеют оба супруга. Таким образом, максимально семейная пара сможет вернуть 1,3 млн ₽ — по 260 тыс. ₽ на каждого за покупку жилья и по 390 тыс. ₽ с уплаченных процентов по ипотеке.

Когда нельзя получить налоговый вычет?

1

Если оплата производится за счёт:

материнского капитала

средств работодателя

бюджетных средств (именно по этой причине в рамках программы военной ипотеки не предусмотрен вычет: её участникам часть денег даёт государство)

2

При покупке жилья у родственников (взаимозависимых лиц)

К ним относятся:

супруг/супруга

дети, в том числе усыновлённые

родители, в том числе усыновители

родные/сводные братья и сёстры

опекун (попечитель) и подопечный

3

Если недвижимость подарена или унаследована

Какие необходимы документы для имущественного вычета?

Вычет оформляется после приобретения жилья путём подачи налоговой декларации по окончании отчетного периода

либо

через налогового агента (работодателя).

Для получения вычета через работодателя владелец недвижимости получает подтверждение от налоговой инспекции о наличии такого права (на основании поданного заявления владельца и документов, предусмотренных пп. 6 п. 3 ст. 220 НК РФ) и представляет налоговому агенту для применения вычета при регулярной выплате заработной платы до окончания налогового периода (года).

Для подтверждения права на налоговый вычет необходимо предоставить в налоговый орган вместе с декларацией по форме 3- НДФЛ документы, предусмотренные пп. 6. п. 3 ст. 220 НК РФ.

Для получения вычета по процентам по ипотеке необходимо вместе с вышеуказанными документами

предоставить в

налоговый орган кредитный договор и справку, подтверждающую сумму фактически уплаченных процентов

за налоговый

период (год).

Можно ли вернуть НДФЛ при строительстве дома или покупке апартаментов?

Практически за любое жильё можно получить налоговый вычет — за таунхаус, долю в жилом помещении или даже комнату. Право на возврат налога сохраняется и при приобретении земельного участка или строительстве дома. Получить его можно только после оформления права собственности.

Налоговый кодекс предусматривает следующий перечень расходов, по которым можно оформить имущественный вычет:

1 за фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли в нём могут включаться следующие расходы:

расходы на разработку проектной и сметной документации

расходы на приобретение строительных и отделочных материалов

расходы на приобретение жилого дома или доли в нём, в том числе не оконченного строительством

расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли в нём, не оконченного строительством) и отделке

расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения, канализации

2 за фактические расходы на приобретение квартиры, комнаты или доли в них могут включаться следующие расходы:

расходы на приобретение отделочных материалов

расходы на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ

Однако за покупку апартаментов налоговый вычет получить нельзя, так как они считаются нежилым помещением.

Как получить налоговый вычет через работодателя?

В этом случае работодатель не будет удерживать НДФЛ с заработной платы до окончания налогового периода в пределах суммы вычета, указанного в уведомлении о праве на вычет от налогового органа, которое предоставил работник. Документы можно подавать, не дожидаясь окончания года, в который была куплена недвижимость.

Как оформить налоговый вычет на работе:

1 Напишите заявление в налоговую о наличии права на имущественный вычет.

2 Предоставьте в налоговый орган документы, подтверждающие право на имущественный вычет.

3 Через месяц получите в налоговой инспекции уведомление о праве на налоговый вычет.

4 Предоставьте уведомление работодателю.

Как получить имущественный вычет через налоговый орган?

Дождитесь конца года, в который было куплено жильё, после чего обратитесь в налоговый орган

и предоставьте

необходимые документы. Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Их проверят и вынесут решение о возврате НДФЛ. В случае одобрения

деньги в течение месяца

поступят на ваш счёт.

Как это сделать?

1 Получите справку по форме 2-НДФЛ из бухгалтерии по месту работы.

2 Заполните налоговую декларацию по форме 3-НДФЛ.

3 Соберите документы, которые подтверждают право на недвижимость.

4 Подготовьте копии платёжных документов.

5 Предоставьте собранные документы в налоговую инспекцию по месту жительства (через личный кабинет налогоплательщика в электронном виде на сайте либо на бумажном носителе непосредственно в налоговой инспекции).

Если вы приобретали жильё в совместную собственность, то дополнительно понадобится свидетельство

о браке и

письменное соглашении супругов о распределении между ними суммы имущественного вычета.

Соглашение супругов о распределении представляется ежегодно в случае переноса остатка неиспользованного вычета на последующие отчетные периоды.

Как получить вычет в упрощённом порядке?

Механизм действия этого способа такой же, как и при получении вычета через налоговый орган, только требует гораздо меньшего количества документов. Заполните заявление на вычет в личном кабинете налогоплательщика на сайте, и оно сформируется автоматически.

1 Авторизуйтесь в личном кабинете налогоплательщика на официальном сайте ФНС.

2 Заполните заявление на получение имущественного вычета, указав банковские реквизиты.

3 Заявление сформируется автоматически.

Автоматизированная система налоговой службы сама обработает информацию, например, обратится в банк, который

выдал ипотеку, при условии, что Ваш банк входит в перечень банков, подключённых к сервису ФНС о предоставлении

вычетов в упрощённом порядке. Налоговая инспекция проведёт камеральную проверку всей информации

в течение 30

дней. Если вам одобрят налоговый вычет, деньги перечислят в течение 15 дней.

Налоговая инспекция проведёт камеральную проверку всей информации

в течение 30

дней. Если вам одобрят налоговый вычет, деньги перечислят в течение 15 дней.

В какие сроки можно оформить возврат налогов?

Вернуть НДФЛ можно начиная с календарного года, в котором возникло право на вычет, а также

за последующие годы

до его полного исчерпания. Ограничений по срокам давности нет, поэтому можно оформить имущественный

вычет даже

спустя 15 лет после покупки недвижимости. При этом вычет можно применить в отношении доходов,

полученных за

предшествующие налоговые периоды (но не позднее 3 лет). Исключение есть только для пенсионеров,

так как они

имеют право перенести вычет при покупке жилья на предшествующие налоговые периоды (до даты покупки),

но не более

трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток вычета.

Если вы приобрели жильё в новостройке, то можете оформить налоговый вычет только после сдачи дома в эксплуатацию и подписания акта приёма-передачи. При покупке недвижимости на вторичном рынке вернуть НДФЛ можно сразу после того, как сделку зарегистрируют.

Как получить налоговый вычет при продаже жилья?

Продавец обязан заплатить подоходный налог, если жильё находится в собственности меньше 5 лет. Если недвижимость была получена в наследство или подарена (а также в иных случаях, установленных в п. 3 ст. 217.1 НК РФ), то срок сокращается до 3 лет.

В таком случае у него появляется право на возврат НДФЛ. Максимальная сумма, с которой можно получить налоговый вычет ограничивается:

1 млн ₽ — для комнат, квартир и домов

250 тыс. ₽ — для нежилых помещений, например, гаражей

₽ — для нежилых помещений, например, гаражей

Если за 1 год вы продали несколько объектов, то указанные лимиты применяются в совокупности по всем проданным объектам, а не по каждому в отдельности.

Иногда выгоднее не получать вычет, а уменьшать доход от продажи недвижимости на сумму документально подтверждённых расходов.

Например, если вы купили квартиру за 7 млн ₽, а через 3 года продаёте её за 8 млн ₽, то:

При налоговом вычете

Вы уменьшаете облагаемый доход (8 млн ₽) на 1 млн ₽. По итогу вы заплатите 13% с 7 млн ₽ (8 млн ₽ — 1 млн ₽).

В этом примере налог составит 910 тыс. ₽.

При уменьшении доходов на расходы

Ваш доход равен 8 млн ₽, документально подтверждённые расходы составляют 7 млн ₽. Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

Разница между ценой

продажи и

покупки недвижимости — 1 млн ₽ (8 млн ₽ — 7 млн ₽), именно

с этой суммы вы и заплатите НДФЛ.

В этом примере налог составит 130 тыс. ₽ (1 млн ₽ * 13%).

Вывод:

Налоговый вычет — законный способ сэкономить при покупке недвижимости. Постоянные нововведения ФНС делают этот процесс проще и быстрее. Однако при продаже жилья мы советуем посчитать экономию двумя способами, так как уменьшение доходов на расходы может оказаться гораздо выгоднее имущественного вычета.

Сроки подачи документов и возврата налогового вычета за приобретение квартиры, дома

Когда возникает право на налоговый вычет при покупке недвижимости

Вернуть НДФЛ вы сможете после того, как оформите право собственности или получите подтверждающие документы о сдаче жилья вам в эксплуатацию.

Рассмотрим подробнее возможные варианты:

-

Вы купили готовую квартиру у собственника по договору купли-продажи. Право на вычет появится после того, как зарегистрируете собственность в Едином Государственном Реестре Недвижимости (ЕГРН) и получите подтверждающую выписку из реестра (пп.7 п.3 ст.220 НК РФ, Письмо ФНС России от 08.10.2012 N ЕД-4-3/16925@).

-

Вы покупаете квартиру в строящемся доме по договору долевого участия (ДДУ). Право на вычет появляется с момента подписания акта приема-передачи (пп.6 п.3 ст.220 НК РФ).

-

Вы купили землю и собираетесь строить дом. Право на вычет по расходам на землю появится при регистрации права собственности на дом, а не земли (пп.2 п.3 ст.220 НК РФ).

-

Вы построили дом и зарегистрировали право собственности в ЕГРН. Можно получить вычет по расходам на землю (предыдущий пункт) и расходам на строительство дома.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

К последним относятся: подготовка сметы, покупка строительных материалов для возведения дома, строительные работы, подключение к коммуникациям.

Вернуть подоходный налог можно с потраченных на жилье 2 млн р. Фактические 13% от этой суммы равны 260 тыс. р. Именно эти деньги государство вам вернет.

Период подачи документов

Документы на возврат уплаченного налога нужно подавать в налоговом периоде, следующем за оформлением права собственности (п. 7. ст. 220 НК РФ). Налоговой период – это календарный год с 1 января по 31 декабря. Не имеет значения, в каком месяце вы зарегистрировали собственность, государство вернет НДФЛ за весь год. Месяц подачи документов тоже неважен. Можно оформить возврат в течение всего налогового периода.

Например, Иванов И. И. купил «вторичку» по договору купли-продажи в 2019 году. Поставил на учет в ЕГРН в январе 2020 г. Теперь И. И. вернет налог только за 2020 г. Документы он будет подавать в 2021 году.

Документы он будет подавать в 2021 году.

А вот Петров П. П. купил квартиру в строящемся доме в 2017 году по ДДУ. Акт приема-передачи подписал в декабре 2019 года. За 2017 и 2018 год Петрову государство ничего не вернет, а вот за 2019 год – весь налог, который он уплатил, но не больше 260 тыс. р. В 2020 году можно смело подавать документы.

Есть другой способ получить налоговый вычет – через работодателя. В этом случае удержание подоходных 13% из заработной платы останавливается. Вы будете ежемесячно получать заработную плату без удержания налога 13%. Когда сумма вычета достигнет 260 тыс. р., государство снова начнет удерживать НДФЛ из вашей зарплаты.

Подать заявление на вычет через работодателя можно до окончания налогового периода. Необходимо подтвердить право получения имущественного вычета в налоговом органе по месту жительства. В течение 30 дней налоговая выдаст уведомление, которое нужно передать работодателю вместе с заявлением о приостановлении уплаты подоходного налога (п. 8 ст. 220 НК РФ).

8 ст. 220 НК РФ).

За сколько лет можно получить имущественный вычет

Как мы уже выяснили, подоходный налог можно возвращать со следующего года после регистрации права собственности на купленное жилье. Если вы не знали о такой возможности, вы могли не подавать документы на возврат в течение нескольких лет. В таком случае государство вернет налог за три последних года. Естественно, вам нужно направить соответствующий пакет документов в налоговый орган.

Вы не сможете вернуть уплаченный налог за годы, предшествующие покупке жилья. То есть, если дом вы купили в 2019 году, вернуть налог за 2018 год не получится.

Исключение – пенсионеры. Пенсионер может вернуть НДФЛ, который он заплатил государству в течение трех лет до покупки жилья (п. 10 ст. 220 НК РФ). Например, Сидоров С. С. вышел на пенсию в 2018 году, а квартиру купил и оформил собственность в 2020 г. По праву пенсионера он может получить выплату за 2019, 2018 и 2017 гг. В 2019 году Сидоров налог государству не платил, а значит, и возвращать нечего. А вот за 2017 год и рабочую часть 2018 года С. С. вернет 13% своего официального дохода.

В 2019 году Сидоров налог государству не платил, а значит, и возвращать нечего. А вот за 2017 год и рабочую часть 2018 года С. С. вернет 13% своего официального дохода.

Срок давности по возврату НДФЛ

Налоговый вычет не имеет срока давности. Это значит, что если вы покупали жилье и у вас есть право собственности, вы сможете вернуть деньги в любое время в течение жизни. Размер вычета определяется законом на период покупки жилья. С 2008 года это 2 млн р.

Если за один год вы заплатили в бюджет меньше 260 тыс. р., сумма будет переноситься на следующие налоговые периоды до полной уплаты (п. 9 ст. 220 НК РФ).

Если расходы на недвижимость составили менее 2 млн р., остаток перенесется на следующую покупку жилья.

Через какое время выплатят средства

Налоговый орган проверяет ваши документы в течение 3 календарных месяцев со дня предоставления декларации (2 статьи 88 НК РФ). Как только проверка завершится (возможно, налоговой потребуется меньше 3 месяцев), вы получите уведомление с решением о выплате. Если решение положительное, пишите заявление на возврат налога, в котором указываете номер счета. Это заявление можно подавать вместе с декларацией 3НДФЛ. У государства есть еще один месяц, чтобы перевести деньги.

Если решение положительное, пишите заявление на возврат налога, в котором указываете номер счета. Это заявление можно подавать вместе с декларацией 3НДФЛ. У государства есть еще один месяц, чтобы перевести деньги.

В итоге максимальное время, через которое вам придут деньги, это 4 месяца.

Теперь вы знаете все о сроках, связанных с получением налогового вычета. Осталось заполнить 3НДФЛ и направить пакет документов в налоговый орган.

2022 Федеральный подоходный налог, стандартные вычеты, налоговые ставки

Служба внутренних доходов (IRS) ежегодно обновляет ставки федерального подоходного налога, надбавки и пороговые значения. Эти цифры применимы к положениям налогового законодательства, которые ежегодно корректируются с учетом инфляции. Максимальная ставка налога по-прежнему будет составлять 37% для деклараций, подаваемых отдельными налогоплательщиками за 2022 налоговый год, а стандартные вычеты, диапазоны налоговых категорий, другие вычеты и поэтапный отказ ежегодно корректируются с учетом инфляции.

Максимальная ставка налога по-прежнему будет составлять 37% для деклараций, подаваемых отдельными налогоплательщиками за 2022 налоговый год, а стандартные вычеты, диапазоны налоговых категорий, другие вычеты и поэтапный отказ ежегодно корректируются с учетом инфляции.

Ключевые выводы

- Служба внутренних доходов (IRS) ежегодно обновляет федеральные налоговые ставки, надбавки и пороговые значения, корректируя их с учетом инфляции.

- Вы можете потребовать стандартный вычет для уменьшения налогооблагаемого дохода, а также дополнительный вычет, если вам 65 лет или больше и/или вы слепы.

- Диапазон федеральных налогов составляет от 10% до 37%.

- Существует ряд различных индивидуальных налоговых вычетов, включая зачет заработанного дохода и зачет расходов на усыновление.

- Пенсионные отчисления имеют ограничения и могут помочь вам уменьшить налогооблагаемый доход.

Персональное освобождение на 2021 и 2022 годы составляет 0 долларов США. Это освобождение было отменено, когда стандартный вычет был увеличен в соответствии с Законом о сокращении налогов и занятости от 2017 года.

Это освобождение было отменено, когда стандартный вычет был увеличен в соответствии с Законом о сокращении налогов и занятости от 2017 года.

Федеральные налоговые ставки и скобки

На 2022 налоговый год существует семь федеральных налоговых категорий, как и на 2021 год. Как отмечалось выше, верхняя налоговая категория остается на уровне 37%. Остальные шесть налоговых категорий, установленных IRS, составляют 10%, 12%, 22%, 24%, 32% и 35%. Это означает, что самые высокие доходы попадают в диапазон 37%, а те, кто зарабатывает меньше всего, находятся в диапазоне 10%.

Налоговые ставки и скобки на 2022 год представлены в следующей таблице.

| Налоговые скобки 2022 | ||||

|---|---|---|---|---|

| Ставка | Совместная подача в браке | Одноместный Индивидуальный | Глава семьи | Замужем подает отдельно |

| 10% | $20 550 или меньше | 10 275 долларов США или меньше | 14 650 долларов США или меньше | 10 275 долларов США или меньше |

| 12% | Более 20 550 долларов США | Более 10 275 долларов США | Более 14 650 долларов США | Более 10 275 долларов США |

| 22% | Более 83 550 долларов США | Более 41 775 долларов США | Более 55 900 долларов США | Более 41 775 долларов США |

| 24% | Более 178 150 долларов США | Более 89 075 долларов США | Более 89 050 долларов США | Более $ 89 075 |

| 32% | Более 340 100 долларов США | Более 170 050 долларов США | Более 170 050 долларов США | Более 170 050 долларов США |

| 35% | Более 431 900 долларов США | Более 215 950 долларов США | Более 215 950 долларов США | Более 215 950 долларов США |

| 37% | Более 647 850 долларов США | Более 539 900 долларов США | Более 539 900 долларов США | Более 323 925 долларов США |

В соответствии с Законом о снижении налогов и занятости от 2017 года личного освобождения больше нет. Налогоплательщики, чей чистый доход от инвестиций превышает лимит IRS (200 000 долларов США для налогоплательщика-физического лица, 250 000 долларов США, подаваемых в браке совместно, или 125 000 долларов США, подаваемых в браке отдельно), облагаются налогом на чистый доход от инвестиций (NIIT) в размере 3,8% от дохода от инвестиций сверх этих пределов.

Налогоплательщики, чей чистый доход от инвестиций превышает лимит IRS (200 000 долларов США для налогоплательщика-физического лица, 250 000 долларов США, подаваемых в браке совместно, или 125 000 долларов США, подаваемых в браке отдельно), облагаются налогом на чистый доход от инвестиций (NIIT) в размере 3,8% от дохода от инвестиций сверх этих пределов.

Стандартный вычет

Стандартный вычет — это конкретная цифра, которую налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода при подаче годовой налоговой декларации. Обратите внимание, что налогооблагаемый доход — это ваш скорректированный валовой доход (AGI) за вычетом любых постатейных вычетов или вашего стандартного вычета.

2022 Стандартные отчисления

Вычет, установленный IRS на 2022 год, выглядит следующим образом:

- 12 950 долларов США для одиночных файлов

- 12 950 долларов США для супружеских пар, подающих документы отдельно

- 19 400 долларов США для глав домохозяйств

- 25 900 долларов США для супружеских пар, подающих совместную заявку

- 25 900 долларов США для переживших супругов

Размер дополнительного стандартного вычета для пожилого или слепого человека составляет 1400 долларов США. Эта сумма увеличивается до 1750 долларов для лиц, не состоящих в браке и не являющихся пережившими супругами. Стандартный вычет за иждивенца составляет 1150 или 400 долларов США плюс заработанный доход лица (если он не превышает 12,9 долларов США).50) – в зависимости от того, что больше.

Эта сумма увеличивается до 1750 долларов для лиц, не состоящих в браке и не являющихся пережившими супругами. Стандартный вычет за иждивенца составляет 1150 или 400 долларов США плюс заработанный доход лица (если он не превышает 12,9 долларов США).50) – в зависимости от того, что больше.

Прирост капитала

Ставки прироста капитала ниже, чем обычная ставка дохода налогоплательщика. Но они зависят от налогооблагаемого дохода налогоплательщика и статуса подачи. Максимальные скорректированные ставки прироста капитала применяются как к обычному подоходному налогу, так и к альтернативному минимальному налогу.

Ваша ставка прироста капитала составляет 0% в 2022 налоговом году при условии, что ваш доход не превышает:

- 83 350 долларов США для супружеских пар, подающих совместную регистрацию

- 41 675 долларов США для супружеских пар, подающих документы отдельно

- 55 800 долларов США для главы семьи

- 41 675 долларов США для одиноких заявителей

В 2022 году ставка 15% применяется к скорректированному чистому приросту капитала для:

- Совместная декларация до 517 200 долл. США

- Раздельная декларация женатых лиц до 258 600 долл. США

- Возврат главы семьи до 488 500 долл. США

- Индивидуальная декларация до 459 750 долл. США

США

США Применимая ставка прироста капитала установлена на уровне 20 % для любых сумм дохода, превышающих эти потолки.

Индивидуальные налоговые кредиты

Налоговый кредит на заработанный доход (EITC)

Максимальная сумма налогового кредита на заработанный доход (EITC) для налогоплательщиков, чьи доходы, согласно самооценке, находились в группе с самым низким доходом, и уровни налогооблагаемого дохода для его пороговых и максимальных значений также корректируются с учетом инфляции. Максимальный кредит на трех или более детей в 2022 году составляет 6 935 долларов США. Для супружеских пар, подающих совместную заявку, поэтапный отказ от кредита начинается с 26 260 долларов скорректированного валового дохода (или заработанного дохода, если он выше). Кредит завершен на $ 59,187.

EITC не допускается, если совокупная сумма инвестиционного дохода, например, от процентов, дивидендов, чистого прироста капитала или другой пассивной деятельности, превышает 10 300 долларов США в 2022 году.

Американский план спасения, подписанный президентом Байденом 11 марта 2021 года, включает щедрые налоговые льготы для людей, чей доход, согласно самооценке, находится в группе с самым низким доходом. Возрастной диапазон расширился, поэтому люди без детей могут претендовать на получение EITC в возрасте 19 лет вместо 25, за исключением некоторых студентов очной формы обучения (студенты в возрасте 19 лет).до 24 лет при не менее чем половине очной нагрузки не соответствуют требованиям). Верхняя возрастная граница 65 лет упразднена.

Для отдельных регистраторов процент поэтапного отказа увеличивается до 15,3%, а поэтапный отказ увеличивается до 11 610 долларов США. Размер EITC также увеличился для бездетных домохозяйств только в 2021 налоговом году до 1502 долларов.

Налоговый кредит на детей: специальные правила только для 2021 года

Американский план спасения президента Байдена внес изменения в налоговую льготу на детей на 2021 год. Она увеличилась до 3000 долларов на ребенка (3600 долларов для детей в возрасте 6 лет и младше). Возрастной предел для детей, отвечающих требованиям, также вырос до 17 лет (с 16). Максимальная возвращаемая часть детского кредита для каждого ребенка в возрасте до 17 лет была ограничена 1400 долларов США на ребенка. Кредит был полностью возвращен на эту сумму в 2021 году. Сумма на 2022 год составляет 1500 долларов.

IRS смогла выдать до половины кредита правомочному домохозяйству в качестве авансовых выплат с июля по декабрь 2021 года, используя налоговую декларацию за предыдущий год для определения права.

Соответствующие критериям семьи, которые не получили никаких авансовых платежей по налоговой льготе на детей, могут потребовать полную сумму налоговой льготы на детей в своей федеральной налоговой декларации за 2021 год. Семьи, получившие авансовые платежи, должны будут подать налоговую декларацию за 2021 год и сравнить авансовые выплаты налогового кредита на детей, которые они получили в 2021 году, с суммой налогового кредита на детей, которую они могут правильно указать в своей налоговой декларации за 2021 год.

Семьи, получившие авансовые платежи, должны будут подать налоговую декларацию за 2021 год и сравнить авансовые выплаты налогового кредита на детей, которые они получили в 2021 году, с суммой налогового кредита на детей, которую они могут правильно указать в своей налоговой декларации за 2021 год.

Кредит уменьшается до 2000 долларов на ребенка, если ваш модифицированный скорректированный валовой доход (MAGI) превышает определенный предел. Лимит на 2021 год:

- 150 000 долларов США для супружеских пар, подающих совместную декларацию

- 112 500 долларов США для глав домохозяйств

- 75 000 долларов США для одиноких заявителей

Законопроект Байдена также отменил требование о минимальном доходе для получения налоговой скидки на детей. Раньше семьи, зарабатывающие менее 2500 долларов в год, не имели права на получение пособия, и кредиты рассчитывались на основе расстояния от этого минимума по ставке 15 центов на ребенка на каждый доллар дохода выше 2500 долларов.

Расширение налогового кредита на детей и ежемесячных авансовых платежей Только применялись к 2021 году. Была возможность получить кредит в виде единовременной суммы, отказавшись от участия на портале обновления налогового кредита на детей IRS, который больше не имеется в наличии. (Эти деньги поступят одновременно, когда весной 2023 года будут поданы налоговые декларации за 2022 год.) Налоговый вычет на детей за налоговые годы 2022 и последующие годы вернется к правилам, существовавшим до 2021 года.

Расходы на квалифицированное усыновление

Кредит на квалифицированные расходы на усыновление, а также специальный кредит на усыновление ребенка с особыми потребностями составляют 14,89 долларов США.0 на 2022 год. Исключение из дохода работника расходов на квалифицированное усыновление, которые оплачиваются или возмещаются в соответствии с планом работодателя, будет увеличено до того же уровня.

Кредит на обучение в течение всей жизни

В 2022 году максимальная сумма кредита на обучение в течение жизни (LLC) в размере 2000 долларов США за каждый возврат для квалифицированных расходов на образование для налогоплательщика, супруга или иждивенца будет постепенно отменена для налогоплательщиков с MAGI, превышающим 80 000 долларов США (160 000 долларов США для совместных деклараций).

Исключение трудового дохода за границей

Налоговое управление США установило исключение дохода, полученного за границей, в размере 112 000 долларов США на 2022 год.

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) применяется к альтернативному минимальному налогооблагаемому доходу, такому как обычный налогооблагаемый доход с добавлением определенных налоговых льгот сверх уровня освобождения.

Альтернативные минимальные уровни налоговых льгот на 2022 год следующие:

- 118 100 долларов США для совместной декларации

- 75 900 долларов США для лиц, не состоящих в браке

- 59 050 долларов США для отдельных деклараций женатых людей

Эти альтернативные минимальные уровни налоговых льгот поэтапно отменяются в 2022 году:

- От 1 079 800 до 1 552 200 долларов США для совместной декларации

- От 539 900 до 843 500 долларов США для лиц, не состоящих в браке

- От 539 900 до 776 100 долларов США для отдельных деклараций состоящих в браке

Альтернативная минимальная ставка налога составляет 28% для альтернативного минимального налогооблагаемого дохода до максимальной суммы в 206 100 долларов США (на 2022 год) для доходов супружеских пар и одиноких лиц (103 050 долларов США в 2022 году, для супружеских пар, подающих отдельно).

Повышенные пособия: дополнительные льготы, счета медицинских расходов и имущество

Ежемесячный лимит на квалифицированный транспорт и квалифицированные дополнительные льготы на парковку установлен в размере 280 долларов США на 2022 год.

Максимальное сокращение заработной платы для отчислений на счета гибких расходов на здравоохранение (FSA) составляет 2850 долларов США на 2022 год. Максимальный перенос неиспользованных сумм для планов кафетерия составляет 570 долларов США на 2022 год.

Пороги и потолки для участников медицинских сберегательных счетов (MSA) составляют:

- от 2450 до 3700 долларов США с максимальными личными расходами в размере 4950 долларов США для самостоятельного покрытия на 2022 год

- от 4950 до 7400 долларов США с максимальными личными расходами в размере 9050 долларов США для семейного страхования на 2022 год

Для наследодателя, умирающего в 2021 году, уровень освобождения от налога на наследство установлен в размере 12,06 млн долларов в 2022 году. Ежегодное освобождение от налога на дарение составляет 16000 долларов США на 2022 год.

Ежегодное освобождение от налога на дарение составляет 16000 долларов США на 2022 год.

Пенсионные планы

IRS также устанавливает ограничения на взносы в пенсионный план и диапазоны поэтапного отказа. Исключение дохода для взносов сотрудников в пенсионные планы работодателя, такие как планы 401 (k), 403 (b), 457 и план сбережений федерального правительства, установлен в размере 19 долларов США.500 долларов на 2021 год и 20 500 долларов на 2022 год. Догоняющий взнос для сотрудников в возрасте 50 лет и старше составляет 6500 долларов за оба года. Ограничение для пенсионных счетов SIMPLE (план сбережений для сотрудников) установлено на уровне 13 500 долларов США на 2021 год и 14 000 долларов США на 2022 год.

Индивидуальные пенсионные счета (IRAs)

Вычитаемая сумма взносов на индивидуальный пенсионный счет (IRA) установлена в размере 6000 долларов США как на 2021, так и на 2022 год. Люди в возрасте 50 лет и старше могут вносить дополнительно 1000 долларов США каждый год.

Однако уровни поэтапного отказа для вычета корректируются в сторону повышения. Если налогоплательщик или его супруг(а) охвачены пенсионным планом на рабочем месте в течение года, вычет может быть уменьшен или поэтапно отменен до тех пор, пока он не будет устранен.

Диапазоны поэтапного отказа на 2021 год следующие:

- Если физическое лицо является активным участником пенсионного плана работодателя, поэтапное прекращение вычетов из скорректированного валового дохода составляет 66 000–76 000 долларов США для одиноких лиц и глав домохозяйств и 105 000–125 000 долларов США для совместных доходов.

- Для вкладчика IRA, который не является активным участником другого плана, но чей супруг является активным вкладчиком, поэтапный отказ составляет от 198 000 до 208 000 долларов.

- Для состоящего в браке активного вкладчика, подающего отдельную декларацию, корректировка не применяется, и диапазон поэтапного отказа останется от 0 до 10 000 долларов США.

Диапазоны поэтапного отказа на 2022 год следующие:

- Если физическое лицо является активным участником пенсионного плана работодателя, поэтапное прекращение вычетов для скорректированного валового дохода составляет 68 000–78 000 долл. США для одиноких лиц и глав домохозяйств и 109 долл. США.000–129 000 долларов за совместную прибыль.

- Для вкладчика IRA, который не является активным участником другого плана, но чей супруг является активным вкладчиком, поэтапный отказ составляет от 204 000 до 214 000 долларов США.

- Для состоящего в браке активного вкладчика, подающего отдельную декларацию, корректировка не применяется, и диапазон поэтапного отказа останется от 0 до 10 000 долларов США.

Поэтапный отказ от IRA не применяется, если ни налогоплательщик, ни его супруг(а) не охвачены пенсионным планом на рабочем месте.

Roth IRAs

На 2022 год диапазон поэтапного отказа от взносов Roth IRA составляет от 129 000 до 144 000 долларов США для плательщиков единого налога и глав домохозяйств и от 204 000 до 214 000 долларов США для совместных деклараций. Поэтапный отказ от IRA Roth для отдельного дохода женатого человека остается на уровне от 0 до 10 000 долларов.

Поэтапный отказ от IRA Roth для отдельного дохода женатого человека остается на уровне от 0 до 10 000 долларов.

Экономный кредит

Налогоплательщики с низким доходом, которые делают взносы в 401(k), 403(b), SIMPLE, SEP (Упрощенная пенсия работникам) или некоторые планы 457, а также традиционные и Roth IRA, имеют право дополнительно требовать невозмещаемый налоговый кредит. к их исключению или вычетам.

Налогоплательщики, состоящие в браке, подающие совместные декларации, имеют право претендовать на зачет взносов в размере до 4000 долларов США по ставке на 2022 год:

- 50% с AGI до 41 000 долларов США

- 20% с AGI до 44 000 долларов США

- 10% с AGI до 68 000 долларов США

В 2022 году главы домохозяйств могут претендовать на кредит в размере до 2000 долларов США взносов по ставке:

- 50 % с AGI до 30 750 долларов США

- 20 % с AGI до 33 000 долларов США

- 10 % с AGI до 51 000 долларов США

Все остальные налогоплательщики имеют право претендовать на 2022 год на зачет взносов в размере до 2000 долларов США по ставке:

- 50 % с AGI до 20 500 долларов США

- 20 % с AGI до 22 000 долларов США

- 10 % с AGI до 34 000 долларов США

Часто задаваемые вопросы

Какие налоговые категории были в 2021 году?

Семь федеральных налоговых ставок на 2021 налоговый год, установленные Налоговой службой (IRS), составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%. В США действует прогрессивная федеральная налоговая система, а это означает, что те, кто зарабатывает меньше всего, относятся к группе с 20-процентным налогом, а те, кто зарабатывает больше всего, — к группе с 37-процентным налогом.

В США действует прогрессивная федеральная налоговая система, а это означает, что те, кто зарабатывает меньше всего, относятся к группе с 20-процентным налогом, а те, кто зарабатывает больше всего, — к группе с 37-процентным налогом.

Каковы налоговые категории в 2022 году?

Налоговое управление США не изменило шкалу федерального налога на 2022 год по сравнению с 2021 годом. Всего их по-прежнему семь: 10%, 12%, 22%, 24%, 32%, 35% и верхняя планка 37%. Однако в 2022 году пороги доходов для всех налоговых категорий были повышены, чтобы отразить рост инфляции. Таким образом, сумма налога, которую вы будете платить, зависит от вашего дохода и от того, как вы подаете налоговую декларацию — скажем, как одиночка или женатые, подаете совместную декларацию.

Как изменились стандартные вычеты в 2022 налоговом году?

Стандартный вычет увеличился в 2022 году. Вот стандартные суммы вычета, установленные IRS:

- 12 950 долларов США для лиц, подающих документы в одиночку

- 12 950 долларов США для супружеских пар, подающих документы отдельно совместно

- 25 900 долларов США для оставшихся в живых супругов

Практический результат

Каждый год, обычно в ноябре, IRS объявляет о ставках и корректировках инфляции, которые влияют на федеральные налоги на предстоящий налоговый год, включая налоговые категории, стандартные вычеты, налоговые кредиты, правила IRA и многое другое. Важно быть в курсе любых изменений, которые вносит IRS, чтобы правильно подать ваши налоги и избежать переплаты или недоплаты.

Важно быть в курсе любых изменений, которые вносит IRS, чтобы правильно подать ваши налоги и избежать переплаты или недоплаты.

: сколько это стоит и как вы его берете?

Налоговый вычет — это тип налоговой льготы, которая уменьшает сумму денег, которую вы должны правительству. Налоговые вычеты уменьшают ваше налоговое бремя за счет снижения налогооблагаемого дохода, и вы можете либо потребовать стандартный вычет, либо перечислить свои вычеты по пунктам при подаче заявления. До 2018 налогового года стандартные отчисления были примерно вдвое меньше, чем сейчас. Ниже мы рассмотрим стандартные вычеты за 2022 налоговый год, которые будут поданы в начале 2023 года. Если вы считаете, что вам лучше детализировать вычеты, вам, вероятно, будет полезно поработать с финансовым консультантом, который специализируется на налогах.

Понимание стандартного вычета Независимо от того, являетесь ли вы владельцем бизнеса или наемным работником, вы, вероятно, хотите, чтобы ваш подоходный налог был как можно ниже. Вот тут-то и появляются такие инструменты, как вычеты. Независимо от того, где вы находитесь на финансовом фронте, существует широкий спектр расходов, которые вы можете вычесть из своих налогов. Как только вы разберетесь с вещами, на которые вы можете претендовать, вы сможете рассчитать свой потенциальный налоговый счет.

Вот тут-то и появляются такие инструменты, как вычеты. Независимо от того, где вы находитесь на финансовом фронте, существует широкий спектр расходов, которые вы можете вычесть из своих налогов. Как только вы разберетесь с вещами, на которые вы можете претендовать, вы сможете рассчитать свой потенциальный налоговый счет.

Многие расходы и взносы подлежат вычету, включая благотворительные подарки, проценты по ипотечным кредитам, проценты по студенческим кредитам, некоторые расходы, связанные с бизнесом, и медицинские расходы. Вычет этих отдельных расходов из налоговой декларации известен как вычеты по статьям. Чтобы претендовать на эти вычеты, вам необходимо иметь какие-либо доказательства, свидетельствующие о том, что вы имеете право на освобождение части вашего дохода от налогообложения.

Однако не все перечисляют вычеты по пунктам. Это потому, что существует также стандартный вычет, который представляет собой просто установленную сумму денег, которую налогоплательщики могут автоматически вычесть из своего скорректированного валового дохода. Как правило, если ваш стандартный вычет превышает сумму постатейных вычетов, на которые вы имеете право, вместо этого вы просто берете стандартный вычет. Размер вашего стандартного вычета зависит от нескольких факторов: вашего возраста, вашего дохода и вашего статуса подачи.

Как правило, если ваш стандартный вычет превышает сумму постатейных вычетов, на которые вы имеете право, вместо этого вы просто берете стандартный вычет. Размер вашего стандартного вычета зависит от нескольких факторов: вашего возраста, вашего дохода и вашего статуса подачи.

Стандартный вычет привязан к инфляции, поэтому суммы немного меняются каждый год. Для 2021 налогового года, который мы подаем в начале 2022 года, федеральный стандартный вычет для одиноких и женатых людей, подающих отдельные декларации, составлял 12 550 долларов. Это 25 100 долларов США, если вы являетесь пережившим супругом или состоите в браке и подаете документы совместно. Если вы глава семьи, это 18 800 долларов.

На 2022 год федеральный стандартный вычет для единоличников увеличен до 12,9 долларов США.50, для совместной подачи документов, состоящих в браке, он увеличился до 25 900 долларов, а для глав домохозяйств — до 25 900 долларов. Лица, которые хотя бы частично слепы или в возрасте не менее 65 лет, получают больший стандартный вычет. Если вы одиноки, состоите в браке и подаете документы отдельно или являетесь главой семьи, ваша стандартная сумма вычета может увеличиться на 1750 долларов США. Если вы состоите в браке и подаете документы совместно или являетесь вдовой (вдовой), сумма может увеличиться на 1400 долларов.

Лица, которые хотя бы частично слепы или в возрасте не менее 65 лет, получают больший стандартный вычет. Если вы одиноки, состоите в браке и подаете документы отдельно или являетесь главой семьи, ваша стандартная сумма вычета может увеличиться на 1750 долларов США. Если вы состоите в браке и подаете документы совместно или являетесь вдовой (вдовой), сумма может увеличиться на 1400 долларов.

| Стандартные вычеты по возрасту: 2022 налоговый год | ||

| – Неженатые или состоящие в браке подаются отдельно | – до 65 лет – 65 лет и старше | – 12 950 долларов США – 14 700 долларов США |

| – Совместная подача в браке | – до 65 лет (оба супруга) – 65 лет и старше (один супруг) – 65 лет и старше (оба супруга) | – 25 900 долл. США – 27 300 долл. США – 27 800 долл. США |

| – Глава семьи | – до 65 лет – 65 лет и старше | – 19 400 долларов США – 21 150 долларов США |

| – Подходящая вдова (вдова) | – до 65 лет – 65 лет и старше | – 25 900 долларов США – 27 300 долларов США |

Если кто-то заявляет, что вы являетесь иждивенцем, ваша стандартная сумма вычета (на 2022 год) не может превышать большую из следующих величин: а) 1150 долларов США или б) ваш общий трудовой доход плюс 400 долларов США. Если вы живете в штате, который требует от вас уплаты подоходного налога, может существовать стандартный вычет штата, который вы можете указать в налоговой декларации штата.

Если вы живете в штате, который требует от вас уплаты подоходного налога, может существовать стандартный вычет штата, который вы можете указать в налоговой декларации штата.

Существует инструмент IRS, который вы можете использовать для расчета собственного стандартного вычета. Примерно через пять минут вы будете точно знать, сколько вы можете вычесть из своего дохода.

Ограничения на стандартные вычетыНе все могут использовать стандартные вычеты из-за определенных налоговых операций или статуса подачи документов. Прежде чем подавать документы, важно понять, попадаете ли вы в эти категории, чтобы не допустить ошибки при подаче документов, которая инициирует аудит. К сожалению, если вы попадаете в одну из следующих категорий, у вас, скорее всего, не будет другого выбора, кроме как перечислить свои отчисления:

- Сокращенная налоговая декларация: Вы подаете налоговую декларацию за период менее 12 месяцев, потому что вы меняете свой годовой отчетный период

- Нерезиденты: Вы были иностранцем-нерезидентом в любой момент в течение налогового года

- Статус подачи: Вы состоите в браке, подаете документы отдельно, а ваш супруг перечисляет свои отчисления

- Типы юридических лиц: Поместья, товарищества, общие трастовые фонды и трасты также не подлежат стандартному вычету.

Если вы относитесь к одной из этих категорий, вам следует подумать о том, чтобы поговорить с финансовым консультантом, который специализируется на налогах. Они должны быть в состоянии помочь вам сориентироваться в ваших лучших решениях, связанных с налогами, чтобы помочь вам правильно подготовиться и сэкономить деньги при подаче документов.

Стандартный вычет и постатейный вычетРазница между стандартным вычетом и постатейным вычетом проста. Первый — это специальный или стандартный номер, определяемый исключительно вашим возрастом и статусом подачи документов. Но последний требует, чтобы вы вручную детализировали свои отчисления. Это означает, что вам придется сесть, просмотреть свои финансовые документы и все сложить.

В конце концов, вам придется решить, как вы хотите получить свои вычеты. Это потому, что правило заключается в том, что вы не можете использовать стандартный вычет, а также детализировать свои вычеты в течение одного и того же налогового года.

Если вы не уверены, следует ли перечислять вычеты по статьям или использовать стандартные вычеты, рекомендуется просчитать цифры. Что бы ни дало вам наибольший вычет, вам, вероятно, следует пойти на это.

Получить стандартный вычет, безусловно, проще, особенно если вы не ведете учет своих расходов в течение года. Большинство американцев выбирают этот путь, и вы можете претендовать на стандартный вычет, даже если нет ни одного расхода, который вы могли бы вычесть в противном случае. Стандартный вычет также стал еще более привлекательным, поскольку Закон о сокращении налогов и занятости 2017 года резко увеличил его размер, убрав или сократив некоторые детализированные вычеты.

Bottom Line Вычеты уменьшают сумму денег, которую вы должны заплатить к обычному крайнему сроку 15 апреля, если этот день не приходится на праздник или выходные. Правительство устанавливает стандартный вычет и диктует его размер. Все лица, подающие налоговую декларацию, могут претендовать на этот вычет, если только они не решат перечислить свои вычеты по пунктам. В 2022 налоговом году стандартный вычет составляет 12 950 долларов США для лиц, подающих документы в одиночку, 25 900 долларов США для лиц, подающих совместную декларацию, и 19 400 долларов США для глав домохозяйств. Сумма вычета также немного увеличивается каждый год, чтобы не отставать от инфляции.

Все лица, подающие налоговую декларацию, могут претендовать на этот вычет, если только они не решат перечислить свои вычеты по пунктам. В 2022 налоговом году стандартный вычет составляет 12 950 долларов США для лиц, подающих документы в одиночку, 25 900 долларов США для лиц, подающих совместную декларацию, и 19 400 долларов США для глав домохозяйств. Сумма вычета также немного увеличивается каждый год, чтобы не отставать от инфляции.

- В то время как специалист по налогообложению или налоговое программное обеспечение может помочь вам в подаче ежегодных налогов, финансовый консультант может помочь вам оптимизировать налоговую стратегию для всего вашего финансового плана. Бесплатный инструмент SmartAsset подберет вам до трех проверенных финансовых консультантов, которые обслуживают ваш регион, и вы можете бесплатно взять интервью у своих консультантов, чтобы решить, какой из них подходит именно вам. Если вы готовы найти консультанта, который поможет вам достичь ваших финансовых целей, начните прямо сейчас.