Прожиточный минимум в Московской области на 2020 год

Прожиточный минимум в Московской области используется, в числе прочего, для определения круга лиц, нуждающихся в адресной социальной помощи малоимущим гражданам.

Назначение прожиточного минимума в Московской области

Так, на основе прожиточного минимума Московской области, принимается решение о назначении региональных выплат: единовременного пособия при рождении ребёнка в Московской области, ежемесячного пособия на ребёнка в Московской области, ежемесячного пособия детям-инвалидам в Московской области.

Помимо этого, на основе регионального прожиточного минимума определяется сумма федеральных пособий: «Путинских выплат» на первого и «Путинских выплат» на второго ребёнка.

Прожиточный минимум в Московской области регулируется Законом Московской области от 28 апреля 1998 г. № 13/98-ОЗ «О прожиточном минимуме в Московской области», а величина прожиточного минимума ежеквартально устанавливается Постановлением Правительства Московской области.

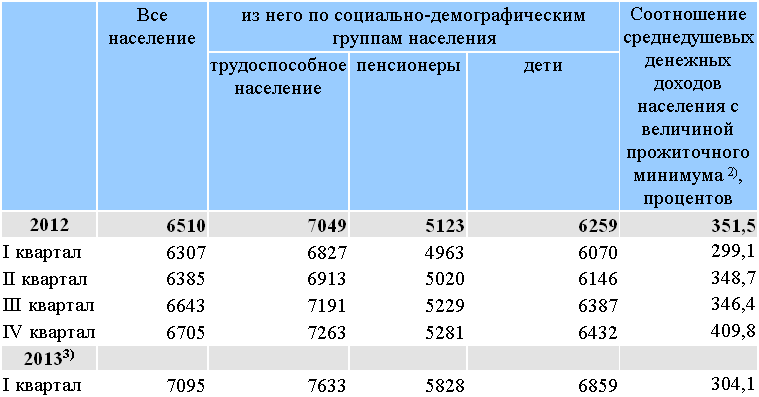

Таблица прожиточного минимума в Московской области по кварталам

| Период, за который исчислена величина прожиточного минимума | Величина прожиточного минимума, руб | Постановление Правительства Московской области | |||

|---|---|---|---|---|---|

| на душу населения | для трудоспособного населения | для пенсионеров | для детей | ||

| III квартал 2019 | 12897 | 14300 | 9660 | 12540 | от 13.12.2019 N 958/43 |

| II квартал 2019 | 13115 | 14547 | 9848 | 12688 | от 19.09.2019 N 637/31 |

| I квартал 2019 | 12493 | 13844 | 9396 | 12118 | от 26.06.2019 N 379/19 |

| IV квартал 2018 | 11764 | 13038 | 8862 | 11378 | от 25.03.2019 N 149/9 |

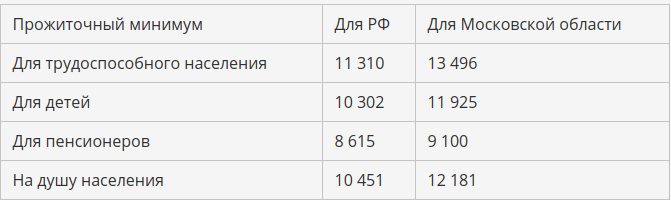

| III квартал 2018 | 12181 | 13496 | 9100 | 11925 | от 12. 12.2018 №942/43 12.2018 №942/43 |

| II квартал 2018 | 12229 | 13528 | 9137 | 12057 | от 28.09.2018 № 677/34 |

| I квартал 2018 | 11608 | 12841 | 8701 | 11396 | 25.06.2018 № 402/21 |

| IV квартал 2017 | 11365 | 12581 | 8535 | 11097 | от 30.03.2018 № 199/12 |

| III квартал 2017 | 12156 | 13478 | 9071 | 11881 | от 25.12.2017 N 1116/46 |

| II квартал 2017 | 11865 | 13146 | 8918 | 11522 | от 27.09.2017 N 806/34 |

| I квартал 2017 | 11280 | 12495 | 8480 | 10962 | от 04.07.2017 N 554/21 |

| IV квартал 2016 | 11021 | 12214 | 8285 | 10688 | от 23.03.2017 N 212/9 |

| III квартал 2016 | 11346 | 12592 | 8489 | 10997 | от 12.12.2016 N 929/45 |

| II квартал 2016 | 11275 | 12482 | 8434 | 11064 | от 22. 09.2016 N 684/33 09.2016 N 684/33 |

| I квартал 2016 | 10916 | 12082 | 8178 | 10697 | от 24.06.2016 N 491/21 |

| IV квартал 2015 | 10460 | 11598 | 7867 | 10117 | от 17.03.2016 N 185/8 |

| III квартал 2015 | 10786 | 11990 | 8071 | 10373 | от 30.11.2015 N 1131/45 |

| II квартал 2015 | 11229 | 12472 | 8400 | 10842 | от 08.09.2015 № 764/34 |

| I квартал 2015 | 10705 | 11876 | 8029 | 10365 | от 16.06.2015 № 459/22 |

| IV квартал 2014 | 9150 | от 19.03.2015 № 150/10 | |||

| III квартал 2014 | 9063 | от 10.12.2014 N 1060/48 | |||

| II квартал 2014 | 9162 | от 04.09.2014 N 705/35 | |||

| I квартал 2014 | 8533 | от 23.06.2014 N 484/23 | |||

| IV квартал 2013 | 8072 | от 25. 03.2014 N 176/10 03.2014 N 176/10 | |||

| III квартал 2013 | 8275 | от 03.12.2013 N 1015/53 | |||

| II квартал 2013 | 8057 | от 09.09.2013 N 706/39 | |||

| I квартал 2013 | 7679 | от 12.07.2013 N 529/29 | |||

| IV квартал 2012 | 7223 | от 04.04.2013 N 216/12 | |||

| III квартал 2012 | 7227 | от 22.11.2012 №1472/42 | |||

| II квартал 2012 | 6987 | от 21.08.2012 №1013/31 | |||

| I квартал 2012 | 6906 | от 04.07.2012 №880/23 | |||

| IV квартал 2011 | 6801 | от 21.03.2012 №334/10 | |||

| III квартал 2011 | 6922 | от 13.12.2011 №1539/51 | |||

| II квартал 2011 | 7179 | от 05.09.2011 №951/35 | |||

| I квартал 2011 | 7112 | от 30. 06.2011 №617/25 06.2011 №617/25 | |||

| IV квартал 2010 | 6585 | от 04.03.2011 №180/8 | |||

| III квартал 2010 | 6432 | от 29.11.2010 №1045/56 | |||

| II квартал 2010 | 6379 | от 31.08.2010 №718/40 | |||

| I квартал 2010 | 6287 | от 02.07.2010 №506/28 | |||

| IV квартал 2009 | 5850 | 31.03.2010 №195/11 | |||

| III квартал 2009 | 5967 | 12.01.2010 №1/56 | |||

| II квартал 2009 | 5941 | от 02.12.2009 №1064/51 | |||

| I квартал 2009 | 5774 | от 06.07.2009 №541/27 | |||

18.01.2020

Ключевые слова:

Пособия

Интересные статьи

Планирование беременности: с чего начать.

График мойки роддомов в 2021 году в Москве

Нормы роста и веса детей, разработанные ВОЗ

Подарок от Собянина для новорождённых в 2021 году

Группа крови и резус-фактор

Пособие на детей с 3 до 7 лет в 2022 году

Доклад об экономике России

Экономическое развитие

Глобальная активность в настоящее время замедляется после активного восстановления после рецессии, вызванной пандемией. После резкого восстановления во второй половине 2020 года темпы глобального роста замедлились в первой половине 2021 года, сдерживаемые новыми вспышками COVID-19. Рост торговли замедлился на фоне ослабления мировой экономической активности и сохраняющихся узких мест в поставках.

После резкого восстановления во второй половине 2020 года темпы глобального роста замедлились в первой половине 2021 года, сдерживаемые новыми вспышками COVID-19. Рост торговли замедлился на фоне ослабления мировой экономической активности и сохраняющихся узких мест в поставках.

Российская экономика пережила сильный подъем в первой половине 2021 года, и ожидается, что в этом году она вырастет на 4,3 процента. Однако во второй половине года динамика ослабла.

Поскольку в конце 2020 и начале 2021 года в России были сняты ограничения, связанные с COVID-19, потребительский спрос резко вырос во втором квартале благодаря сбережениям, накопленным в 2020 году, и быстрому росту кредита. Инвестиции в Россию также были высокими во втором квартале 2021 г., а положительное сальдо счета текущих операций достигло многолетнего максимума из-за повышенных цен на сырьевые товары и низкого уровня выездного туризма и достигло к сентябрю 2021 г. 82 млрд долларов. шла волна, которая при относительно низких показателях вакцинации представляет риск как для экономической деятельности, так и для здоровья человека. В связи с новыми мерами по борьбе с COVID и ослаблением потребительского восстановления экономическая активность в третьем квартале снизилась.

В связи с новыми мерами по борьбе с COVID и ослаблением потребительского восстановления экономическая активность в третьем квартале снизилась.

Инфляция росла в течение всего 2021 года, поскольку Россия справляется с высоким спросом, ростом цен на сырье и перебоями с поставками. Центральный банк России (ЦБ РФ) был одним из первых центральных банков, которые начали ужесточать денежно-кредитную политику в 2021 году, поскольку с декабря 2020 года инфляция превысила целевой уровень ЦБ РФ. С марта он повышал ставки шесть раз, в общей сложности на 325 базисных пунктов. прогнозируется на уровне 7,5% на конец октября. Этот шаг помог сохранить реальные процентные ставки около нуля и изменить денежно-кредитную политику с адаптивной на нейтральную.

Российский банковский сектор до сих пор демонстрировал устойчивость во время пандемии COVID-19, поскольку восстановление экономики теперь помогает улучшить балансы, а быстрый рост кредита начал замедляться.

За первые девять месяцев года доходы федерального бюджета России значительно выросли; доходы от нефти и газа выросли на 60 процентов, а НДС и подоходный налог — примерно на 30 процентов каждый. Общий дефицит бюджета на скользящей основе за четыре квартала сократился с 3,8 процента на конец 2020 года до примерно 1 процента в третьем квартале 2021 года. Высокие доходы от нефти и газа означали, что ЦБР приобрел 35 миллиардов долларов иностранной валюты от имени правительства в период с января по ноябрь 2021 г., которые будут направлены в Фонд национального благосостояния в 2022 г.

Общий дефицит бюджета на скользящей основе за четыре квартала сократился с 3,8 процента на конец 2020 года до примерно 1 процента в третьем квартале 2021 года. Высокие доходы от нефти и газа означали, что ЦБР приобрел 35 миллиардов долларов иностранной валюты от имени правительства в период с января по ноябрь 2021 г., которые будут направлены в Фонд национального благосостояния в 2022 г.

Рынки труда также восстановились. Объявления о вакансиях от работодателей в 2021 году подскочили на 24 процента по сравнению с аналогичным периодом прошлого года во втором квартале, а соотношение безработных к количеству вакансий снизилось.

Рост реальной заработной платы, который в 2020 году сохранялся чуть выше 2 процентов, продолжился в этом году и составил в среднем 2,5 процента к концу августа.

Экономический прогноз

По мере того, как мир приближается к третьему году пандемии COVID-19, ожидается, что в следующем году глобальный рост замедлится до 4,3 процента. Ожидается, что инфляция постепенно снизится в течение 2022 года, но темпы инфляции, вероятно, останутся выше целевого уровня на протяжении большей части года.

Ожидается, что инфляция постепенно снизится в течение 2022 года, но темпы инфляции, вероятно, останутся выше целевого уровня на протяжении большей части года.

Рост в России прогнозируется на уровне 2,4 процента в 2022 году на фоне неизменно сильного нефтяного сектора, а затем замедлится до 1,8 процента в 2023 году. Поскольку уровень вакцинации все еще остается низким, меры по борьбе с COVID-19 могут быть назначены на следующий год. что будет существенно влиять на рост.

Неопределенность в отношении инфляции остается высокой. Если инфляция окажется более устойчивой, чем ожидалось, или если экономика столкнется с встречными ветрами, в том числе из-за запланированного Федеральным резервом свертывания программы количественного смягчения в Соединенных Штатах, может потребоваться более длительное ужесточение денежно-кредитной политики, что также может негативно сказаться на перспективах роста.

Долгосрочные экономические перспективы России будут зависеть от ряда факторов. Среди них Россия по-прежнему сталкивается с относительно низким потенциалом роста, который, если его не решить, будет препятствовать ее способности достигать высоких целей в области развития и повышать доходы и уровень жизни. Успех будет зависеть от укрепления рамок и рыночных стимулов для компаний к конкуренции, инновациям и созданию стоимости как внутри страны, так и за счет связей с глобальными производственно-сбытовыми цепочками.

Среди них Россия по-прежнему сталкивается с относительно низким потенциалом роста, который, если его не решить, будет препятствовать ее способности достигать высоких целей в области развития и повышать доходы и уровень жизни. Успех будет зависеть от укрепления рамок и рыночных стимулов для компаний к конкуренции, инновациям и созданию стоимости как внутри страны, так и за счет связей с глобальными производственно-сбытовыми цепочками.

Еще одним фактором, который повлияет на экономику России в долгосрочной перспективе, является новая Стратегия низкоуглеродного развития страны, обнародованная Правительством 29 октября., 2021. Предоставляя возможность стимулировать зеленый рост, в нем излагается гораздо более амбициозный сценарий смягчения последствий изменения климата, который предусматривает 70-процентное сокращение чистых выбросов к 2050 году и чистый углеродный нейтралитет через 10 лет после этого.

Стратегия направлена на повышение темпов роста одновременно с экологизацией экономики, ориентируясь на средний рост не менее 3 процентов в год. Эта амбициозная двойная цель роста и экологизации потребует одновременного сосредоточения внимания на устранении ранее существовавших ограничений роста и конкурентоспособности в масштабах всей экономики, одновременно ограничивая затраты на переход к «зеленому» и используя все возможности, которые он может предоставить.

Эта амбициозная двойная цель роста и экологизации потребует одновременного сосредоточения внимания на устранении ранее существовавших ограничений роста и конкурентоспособности в масштабах всей экономики, одновременно ограничивая затраты на переход к «зеленому» и используя все возможности, которые он может предоставить.

Хотя многое остается неясным в отношении глобального зеленого перехода, темпы изменений, вероятно, будут набирать обороты, поскольку все больше стран объявляют о планах стать углеродно-нейтральными. На сегодняшний день более 60 стран, представляющих более 80 процентов мировой экономики, выразили надежду на достижение углеродной нейтральности в ближайшие десятилетия. Есть признаки конкретных изменений в политике в некоторых странах мира. Именно в этом контексте Россия заявила о своих амбициях стать углеродно-нейтральной к 2060 году9.0005

Специальная тема данного отчета представляет сценарии и варианты для России по определению надлежащих подходов к управлению рисками при переходе ее экономики к «зеленой» экономике. В неопределенной и меняющейся глобальной среде активные действия внутренней политики в отношении изменения климата являются эффективной и надежной стратегией управления рисками, которые в противном случае могут привести к более беспорядочному и дорогостоящему переходу для России. Глобальный экологический переход также может дать возможность преобразовать экономику к лучшему и тем самым создать потенциал для более высокого и диверсифицированного роста.

В неопределенной и меняющейся глобальной среде активные действия внутренней политики в отношении изменения климата являются эффективной и надежной стратегией управления рисками, которые в противном случае могут привести к более беспорядочному и дорогостоящему переходу для России. Глобальный экологический переход также может дать возможность преобразовать экономику к лучшему и тем самым создать потенциал для более высокого и диверсифицированного роста.

В отчете отмечается, что экологический переход требует пересмотра основ политики, чтобы изменить укоренившиеся инвестиционные решения и поведение фирм и домохозяйств. Ценообразование на выбросы углерода является центральным фактором. Принимая различные формы — обычно в виде налога или системы продажи разрешений — ценообразование на выбросы углерода обеспечивает рыночные стимулы для всех участников, чтобы они учитывали социальные издержки выбросов углерода.

Успешный переход также потребует более широкой диверсификации активов страны, включая человеческий капитал, возобновляемый природный капитал и переход к «зеленому» произведенному капиталу. Ресурсы, полученные от цен на выбросы углерода, могут поддержать эти амбиции, но не менее важными будут инвестиции в более мягкие активы, такие как институты, управление, инновации и предпринимательство. Это станет частью более широкой программы реформ, которая позволит создать более динамичный, конкурентоспособный и инновационный частный сектор, который возьмет на себя ведущую роль в создании конкурентоспособной на международном уровне низкоуглеродной российской экономики.

Ресурсы, полученные от цен на выбросы углерода, могут поддержать эти амбиции, но не менее важными будут инвестиции в более мягкие активы, такие как институты, управление, инновации и предпринимательство. Это станет частью более широкой программы реформ, которая позволит создать более динамичный, конкурентоспособный и инновационный частный сектор, который возьмет на себя ведущую роль в создании конкурентоспособной на международном уровне низкоуглеродной российской экономики.

В готовящемся к выпуску Докладе об изменении климата и развитии в России Всемирный банк расскажет о отраслевых проблемах и возможностях, стимулирующих факторах в масштабах экономики, а также об инклюзивных и социальных аспектах «зеленого» перехода.

В дополнение к этому выпуску «Доклада об экономике России» в специальном отчете о субсидиях на потребление энергии в России анализируется, как эти значительные ресурсы также могут привести к увеличению выбросов и снижению экономической эффективности. Новые оценки Всемирного банка показывают, что потребительские субсидии России на электроэнергию, газ и нефть в 2019 году составили 1,4 процента ВВП.. Перераспределив эти ресурсы, власти могли бы увеличить ВВП и обеспечить, чтобы ни один потребитель не остался в худшем положении, в то же время сократив выбросы и продвинувшись к амбициозной цели России по более экологичному экономическому развитию.

Новые оценки Всемирного банка показывают, что потребительские субсидии России на электроэнергию, газ и нефть в 2019 году составили 1,4 процента ВВП.. Перераспределив эти ресурсы, власти могли бы увеличить ВВП и обеспечить, чтобы ни один потребитель не остался в худшем положении, в то же время сократив выбросы и продвинувшись к амбициозной цели России по более экологичному экономическому развитию.

Скачать полный отчет (PDF)

Желтая гончая принесла что-то круглое!

Новый год принес множество изменений, особенно в сфере налогообложения. Внесены изменения в различные главы Налогового кодекса Российской Федерации, в том числе в Налог на прибыль организаций, НДФЛ, УСН, Страховые взносы, Налог на имущество и многие другие.

В данной статье будут рассмотрены те поправки, которые касаются большинства юридических и физических лиц в Российской Федерации.

Восстановление налога на имущество физических лиц

В соответствии со статьей 381. 1, внесенной в главу 30 Налогового кодекса Российской Федерации, льгота по налогу на имущество организаций, применяемая к недвижимому имуществу, приобретенному после 1 января 2013 г., сохраняется в 2018 г. при условии, что такое решение принимается на региональном уровне.

1, внесенной в главу 30 Налогового кодекса Российской Федерации, льгота по налогу на имущество организаций, применяемая к недвижимому имуществу, приобретенному после 1 января 2013 г., сохраняется в 2018 г. при условии, что такое решение принимается на региональном уровне.

В главу 380 НК РФ добавлен пункт 3.3, устанавливающий, что ставки налога, определяемые субъектами РФ в отношении не облагаемого налогом недвижимого имущества, в 2018 году не превышают 1,1%

Определяют регионы на 2018 год наличие налоговых льгот, а также налоговая ставка в случае их отсутствия.

Ставка налога в размере 0% установлена для Москвы и Московской области на период с 2018 по 2020 год в отношении недвижимого имущества, учитываемого в составе основных средств с 1 января 2013 года, за известными исключениями.

Учитывая расчет максимальной ставки в НК РФ только на 2018 год, возможен ее пересмотр на 2019 и последующие годы.

Сначала дети!

С 2018 года законодательством введены новые пособия при рождении (усыновлении) первого и второго ребенка для семей со средним доходом, не превышающим 1,5-кратного прожиточного минимума, установленного для субъекта Российской Федерации. Ежемесячное пособие выплачивается семьям при рождении (усыновлении) ребенка после 1 января 2018 г.

Ежемесячное пособие выплачивается семьям при рождении (усыновлении) ребенка после 1 января 2018 г.

Ежемесячное пособие при рождении (усыновлении) первого или второго ребенка исчисляется в размере прожиточного минимума на детей, установленного для субъекта Российской Федерации в соответствии с Федеральным законом 134-ФЗ «О прокладке заработной платы» Российской Федерации от 24 октября 1997 г. за второй квартал года, предшествующего году применения указанных надбавок.

Прожиточный минимум для детей в России составляет около 10 тысяч рублей.

Кроме того, в феврале 2018 года пособия по рождению корректируются по индексу 1,032.

В 2018 году размер пособий составляет:

С 2018 года корректировка пособий на детей производится ежегодно с 1 февраля.

Освобождение от налога для физических лиц и индивидуальных предпринимателей 28 января 2017 г. Президентом Российской Федерации подписан законопроект, предусматривающий списание налоговыми органами недоимки физических лиц по транспортному налогу, налогу на имущество физических лиц, земельному налогу, возникшей с 1 января 2015 г.

, а также задолженности по пеням, начисленным за указанные задолженность.

, а также задолженности по пеням, начисленным за указанные задолженность.При этом списывается задолженность индивидуальных предпринимателей по страховым взносам, начисленная до 1 января 2017 года.

Решение о списании задолженности принимается налоговым органом на основании данных о задолженности физических лиц и индивидуальных предпринимателей.

Администратором задолженности по налогам физических лиц всегда была ФНС, но только в прошлом году внебюджетные фонды передали данные по страховым взносам в ФНС. При этом перенос данных о начисленных и уплаченных страховых взносах (в частности, по юридическим лицам) осуществлялся некорректно. Были раскрыты многочисленные давно выплаченные долги, при этом были утеряны данные о платежах и доходах за 2016 год.

Учитывая прошлогодние прецеденты некорректного оформления данных по страховым выплатам, индивидуальные предприниматели, имеющие задолженность, должны заранее проверить свои налоговые органы, чтобы полностью списать свою задолженность.

Нет интереса? Ну вот!

С 1 июня 2018 года, если в договоре займа прямо не указано, что заем является беспроцентным, проценты начисляются по действующей ключевой ставке Банка России на процентный период.

Указанные положения дополнены статьей 809Гражданского кодекса Российской Федерации. Теперь отсутствие упоминания о процентах в договоре не является основанием для их неначисления.

Также введено специальное предупреждение о завышении процентной ставки для кредиторов-юрлиц, не предоставляющих потребительские кредиты на профессиональной основе. Сумма процентов по кредиту по договору займа между физическими или юридическими лицами и физическим лицом, превышающая в два и более раза стандартные проценты, взимаемые по аналогичным делам, и, следовательно, являющаяся слишком обременительной для должника, может быть уменьшена в судебном порядке. вплоть до суммы процентов, начисляемых в сопоставимых обстоятельствах.

Отсрочка по дополнительным страховым взносам для индивидуальных предпринимателей

Дополнительные страховые взносы по обязательному пенсионному страхованию уплачиваются индивидуальными предпринимателями в случае, если их годовой доход превышает 300 000 рублей в размере 1% от суммы превышения.

Ранее срок уплаты дополнительных премий устанавливался до 1 апреля года, следующего за отчетным периодом. Из дополнительных страховых взносов за 2017 год установлен срок до 1 июля 2018 года.

Указанные изменения не дают больше времени для исчисления суммы, так как срок подачи налоговой декларации по УСН (наиболее распространенная система налогообложения среди индивидуальных предпринимателей) по-прежнему 30 апреля. Указанная норма предусматривает предоставление отсрочки по уплате страховых взносов исключительно исходя из фактически полученных доходов.

Будьте внимательны при заполнении «Расчет страхового взноса»

ФНС продолжает ужесточать порядок заполнения порядка расчета страхового взноса и санкций за его нарушение. В очередной раз плательщики страховой премии должны будут подать новую форму за 2017 год.

Срок подачи расчета страховой премии оставить без изменений, т.е. до 30 января 2018 года.

Налоговые органы не принимают расчет страхового взноса, если выявляют расхождения между разделом 1 (сводные данные о начислениях) и разделом 3 (персонифицированные данные).

В прошлом году налоговые органы приняли расчеты страховой премии с указанными расхождениями и потребовали представить уточненный расчет. В 2018 году такие несоответствия будут служить основанием для отказа и начисления пени, если плательщиком страховой премии не будет своевременно представлен правильный расчет.

Кроме того, предельная сумма доходов физических лиц, начисляемая по стандартной ставке в 2018 году, составляет:

- 815 000 рублей на страховые взносы на социальное обеспечение;

- 1 021 000 рублей на страховую премию по обязательному пенсионному страхованию.

Максимальные лимиты страховой премии по обязательному медицинскому страхованию еще не определены.

Личная финансовая выгода: доход или нет?

В Налоговый кодекс внесены изменения в части налоговой нагрузки на доходы физических лиц в виде финансовой выгоды от процентных сбережений.

С 1 января 2018 года налоги на финансовые выгоды от процентных сбережений взимаются только в случаях:

- доход получен от аффилированной компании (индивидуального предпринимателя) или работодателя;

- доход в виде финансовой помощи или взаимного исполнения обязательств перед физическим лицом.

Кроме того, с 1 января 2018 года, если общество списывает долг физическому лицу, оно получает доход (материальную выгоду) в виде списанного долга при условии, что общество является аффилированным лицом по отношению к физическому лицу.

Если нет доказательств аффилированности, нет дохода, облагаемого НДФЛ.

НДС: отдельно без ограничений

До нового года обязанность ведения раздельного учета была возложена на тех налогоплательщиков, у которых операционные расходы, не облагаемые НДС, превышают 5% от общей суммы расходов.

С 2018 года ведение раздельного учета является обязательным для всех налогоплательщиков, осуществляющих деятельность как с НДС, так и без НДС. Правило 5% отменяется.

При этом сохраняется право на получение вычетов по НДС по безналоговой деятельности в пределах 5%.

Таким образом, указанные изменения усложняют бухгалтерский учет, но не увеличивают налоговую нагрузку.

С Новым годом и новым отчетом!

До 1 марта 2018 года все работодатели обязаны представить в Пенсионный фонд Российской Федерации новый отчет СЗВ-СТАЖ (СЗВ-СТАЖ) о страховом стаже своих работников.