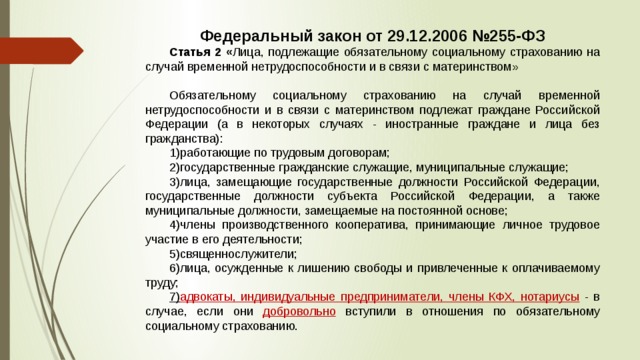

Статья 14. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком \ КонсультантПлюс

Статья 14. Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 1 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

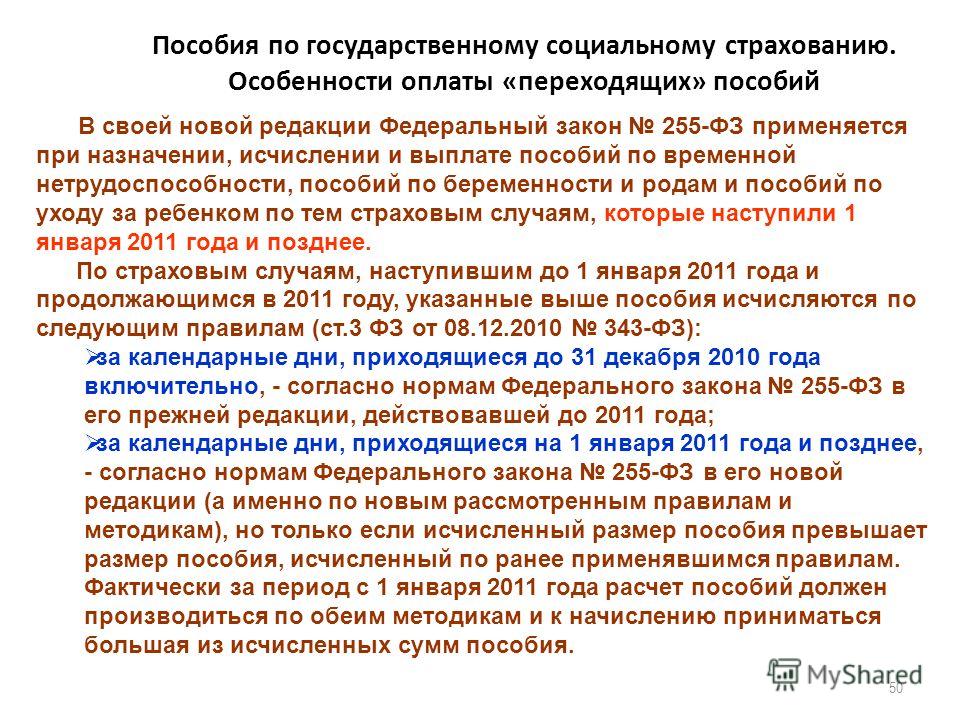

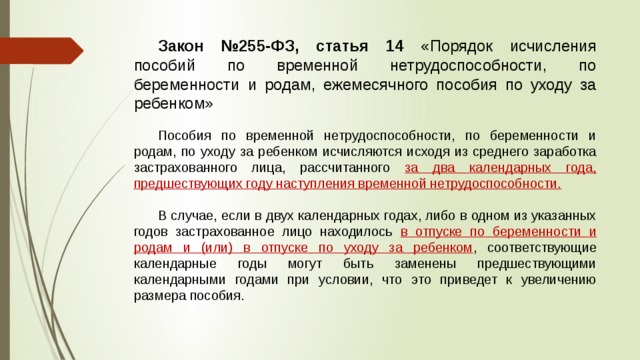

1. Пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, в том числе за время работы (службы, иной деятельности) у другого страхователя (других страхователей). Средний заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей) не учитывается в случае, если в соответствии с частью 2 статьи 13 настоящего Федерального закона пособия по временной нетрудоспособности, по беременности и родам назначаются и выплачиваются застрахованному лицу страховщиком по каждому из страхователей, а также в случае назначения и выплаты ежемесячного пособия по уходу за ребенком застрахованному лицу, занятому у нескольких страхователей, за исключением периода, предшествующего периоду работы (службы, иной деятельности) у страхователя, по которому назначается и выплачивается ежемесячное пособие по уходу за ребенком. В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. В случае, если заявление о замене календарных лет (календарного года) в расчетном периоде представлено застрахованным лицом после назначения или выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню обращения застрахованного лица с таким заявлением.

В случае, если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия. В случае, если заявление о замене календарных лет (календарного года) в расчетном периоде представлено застрахованным лицом после назначения или выплаты пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню обращения застрахованного лица с таким заявлением.

(в ред. Федеральных законов от 08.12.2010 N 343-ФЗ, от 30. 04.2021 N 126-ФЗ)

04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже минимального размера оплаты труда, определенного с учетом этих коэффициентов, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, равным минимальному размеру оплаты труда, определенному с учетом этих коэффициентов. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица. При этом во всех случаях исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

(в ред. Федеральных законов от 08.06.2020 N 175-ФЗ, от 30.04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 2 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

2. В средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(часть 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

2.1. Застрахованным лицам, указанным в части 3 статьи 2 настоящего Федерального закона, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимальному размеру оплаты труда, определенному с учетом этих коэффициентов. При этом исчисленное ежемесячное пособие по уходу за ребенком не может быть меньше минимального размера ежемесячного пособия по уходу за ребенком, установленного Федеральным законом «О государственных пособиях гражданам, имеющим детей».

(часть вторая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ; в ред. Федерального закона от 30. 04.2021 N 126-ФЗ)

04.2021 N 126-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 2.2 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

2.2. Для застрахованных лиц, которые работали по трудовым договорам, заключенным с организациями и индивидуальными предпринимателями, для которых применялся пониженный тариф страховых взносов в Фонд социального страхования Российской Федерации в размере 0 процентов, в средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) в соответствующем календарном году и не превышают предельной величины базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленной в этом календарном году. Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о сумме заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

Сведения об указанных выплатах и вознаграждениях в пользу застрахованного лица за соответствующий период указываются в справке о сумме заработка, выдаваемой страхователем в соответствии с пунктом 3 части 2 статьи 4.1 настоящего Федерального закона.

(часть 2.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 3 ст. 14 (в ред. ФЗ от 07.10.2022 N 379-ФЗ) распространяется на правоотношения, возникшие с 21.09.2022.

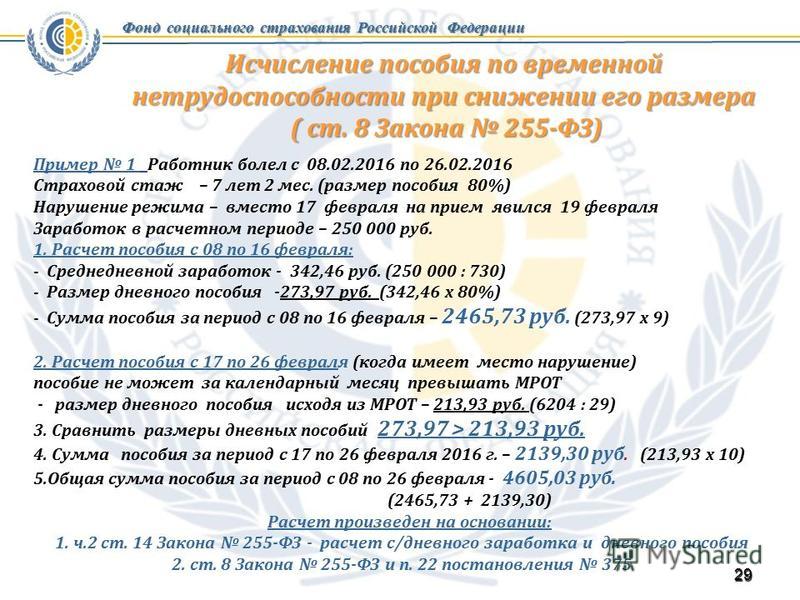

3. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на 730 за вычетом календарных дней, приходящихся на период приостановления действия трудового договора в соответствии со статьей 351.7 Трудового кодекса Российской Федерации или приостановления прохождения государственной гражданской службы в соответствии со статьей 53.1 Федерального закона от 27 июля 2004 года N 79-ФЗ «О государственной гражданской службе Российской Федерации».

(в ред. Федеральных законов от 24.07.2009 N 213-ФЗ, от 08.12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ, от 07.10.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

3.1. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком определяется путем деления суммы начисленного заработка за период, указанный в части 1 настоящей статьи, на число календарных дней в этом периоде, за исключением календарных дней, приходящихся на следующие периоды:

1) периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

КонсультантПлюс: примечание.

С 01.01.2023 в п. 2 ч. 3.1 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

2) период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период не начислялись страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года).

(п. 2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

(часть 3.1 в ред. Федерального закона от 25.02.2011 N 21-ФЗ (ред. 29.12.2012))

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 3.2 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

3.2. Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам и ежемесячное пособие по уходу за ребенком, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации. В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, по беременности и родам осуществляются территориальными органами страховщика по месту регистрации нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий по каждому из этих страхователей.

В случае, если назначение и выплата застрахованному лицу пособий по временной нетрудоспособности, по беременности и родам осуществляются территориальными органами страховщика по месту регистрации нескольких страхователей в соответствии с частями 2 и 4 статьи 13 настоящего Федерального закона, средний заработок, исходя из которого исчисляются указанные пособия, учитывается за каждый календарный год в сумме, не превышающей указанную предельную величину, при исчислении данных пособий по каждому из этих страхователей.

(часть 3.2 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 3.3 ст. 14 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

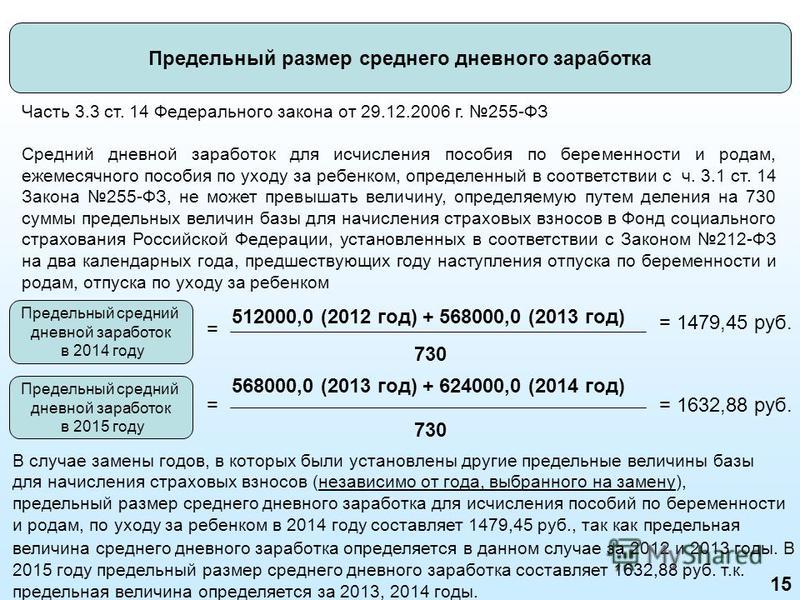

3.3. Средний дневной заработок для исчисления пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, определенный в соответствии с частью 3.1 настоящей статьи, не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленных в соответствии с Федеральным законом от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (за период по 31 декабря 2016 года включительно) и (или) в соответствии с законодательством Российской Федерации о налогах и сборах (начиная с 1 января 2017 года) на два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

(часть 3.3 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

4. Размер дневного пособия по временной нетрудоспособности, по беременности и родам исчисляется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьями 7 и 11 настоящего Федерального закона.

5. Размер пособия по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам.

5.1. Ежемесячное пособие по уходу за ребенком исчисляется из среднего заработка застрахованного лица, который определяется путем умножения среднего дневного заработка, определяемого в соответствии с частями 3.1 и 3.2 настоящей статьи, на 30,4.

(часть пятая.1 введена Федеральным законом от 24.07.2009 N 213-ФЗ, в ред. Федеральных законов от 08. 12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ)

12.2010 N 343-ФЗ, от 25.02.2011 N 21-ФЗ)

(см. текст в предыдущей редакции)

5.2. Размер ежемесячного пособия по уходу за ребенком определяется путем умножения среднего заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку в соответствии со статьей 11.2 настоящего Федерального закона. При уходе за ребенком в течение неполного календарного месяца ежемесячное пособие по уходу за ребенком выплачивается пропорционально количеству календарных дней (включая нерабочие праздничные дни) в месяце, приходящихся на период осуществления ухода.

(часть пятая.2 введена Федеральным законом от 24.07.2009 N 213-ФЗ)

6. Утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Ч. 6.1 ст. 14 применяется при исчислении пособий за период временной нетрудоспособности, приходящийся на период начиная с 01.01.2021 (ФЗ от 29.12.2020 N 478-ФЗ).

6.1. В случае, если пособие по временной нетрудоспособности, исчисленное в соответствии с положениями настоящего Федерального закона, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, ниже минимального размера оплаты труда, определенного с учетом этих коэффициентов, пособие по временной нетрудоспособности исчисляется из минимального размера оплаты труда в следующем порядке:

1) размер дневного пособия по временной нетрудоспособности определяется путем деления минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимального размера оплаты труда, определенного с учетом этих коэффициентов, на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности;

2) размер пособия по временной нетрудоспособности, подлежащего выплате, исчисляется путем умножения размера дневного пособия по временной нетрудоспособности, определенного в соответствии с пунктом 1 настоящей части, на число календарных дней, приходящихся на период временной нетрудоспособности в каждом календарном месяце.

(часть 6.1 введена Федеральным законом от 29.12.2020 N 478-ФЗ)

КонсультантПлюс: примечание.

Ч. 6.2 ст. 14 применяется при исчислении пособий за период временной нетрудоспособности, приходящийся на период начиная с 01.01.2021 (ФЗ от 29.12.2020 N 478-ФЗ).

6.2. Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), размер пособия по временной нетрудоспособности, исчисляемый в соответствии с частью 6.1 настоящей статьи исходя из минимального размера оплаты труда, определяется пропорционально продолжительности рабочего времени застрахованного лица.

(часть 6.2 введена Федеральным законом от 29.12.2020 N 478-ФЗ)

7. Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком, в том числе для отдельных категорий застрахованных лиц, определяются Правительством Российской Федерации.

(в ред. Федерального закона от 24.07.2009 N 213-ФЗ)

(см. текст в предыдущей редакции)

Ст. 14 ГК РФ. Самозащита гражданских прав

Допускается самозащита гражданских прав.

Способы самозащиты должны быть соразмерны нарушению и не выходить за пределы действий, необходимых для его пресечения.

См. все связанные документы >>>

< Статья 13. Признание недействительным акта государственного органа или органа местного самоуправления

Статья 15. Возмещение убытков >

Самозащита, как способ защиты гражданских прав, о котором идет речь в комментируемой статье, является одним из новых для российского гражданского законодательства способов защиты гражданских прав.

Характерным для самозащиты является то, что данный способ защиты гражданских прав применяется управомоченным лицом самостоятельно, без обращения в государственные или иные органы, наделенные полномочиями по защите гражданских прав. При этом круг таких органов, обращение к которым при самозащите недопустимо, ограничен лишь органами, действующими в рамках судебной или административной формы защиты нарушенных гражданских прав, т.е. судами общей юрисдикции, арбитражными и третейскими судами, а также вышестоящими органами (их должностными лицами) по отношению к допустившим правонарушение организациям и должностным лицам.

При этом круг таких органов, обращение к которым при самозащите недопустимо, ограничен лишь органами, действующими в рамках судебной или административной формы защиты нарушенных гражданских прав, т.е. судами общей юрисдикции, арбитражными и третейскими судами, а также вышестоящими органами (их должностными лицами) по отношению к допустившим правонарушение организациям и должностным лицам.

В комментируемой статье установлен общий принцип соразмерности способа самозащиты нарушению прав. В частности, такая самозащита не может быть признана правомерной, если она явно не соответствует способу и характеру нарушения и причиненный (возможный) вред является более значительным, чем предотвращенный. (п. 9 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»).

Примерами правомерной самозащиты, когда ее способы соразмерны нарушению и не выходят за пределы действий, необходимых для его пресечения, являются действия, совершаемые в состоянии необходимой обороны или крайней необходимости.

Соразмерность действий лица, действующего в состоянии необходимой обороны, нарушению определяется через оценку выбора средств защиты, своевременности и интенсивности их применения, а также через сопоставление размера причиненного и предотвращенного вреда.

Вред, причиненный в состоянии необходимой обороны, если при этом не были превышены ее пределы, не подлежит возмещению (ст. 1066 ГК РФ). Соответственно если пределы необходимой обороны превышены, то вред возмещается.

Примером самозащиты, осуществляемой субъектами предпринимательской деятельности, в отношениях, связанных с осуществлением государственного контроля (надзора), является отказ допустить должностных лиц государственных органов к проведению проверки, если их полномочия надлежащим образом не оформлены. Так, в соответствии со ст. 89 НК РФ выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа. Данное решение обязательно должно быть оформлено по установленной форме и содержать целый ряд указанных в законе сведений.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Вопрос-ответ

Вопрос

Можно ли зарегистрировать ООО по домашнему адресу учредителя (директора)?

Ответ:

В соответствии с законодательством место нахождения юридического лица определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ, п. 2 ст. 4 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» организация может быть зарегистрирована по месту нахождения ее единоличного исполнительного органа или лица, которое может действовать от имени организации без доверенности. Обратите внимание, что должна быть возможность связи с компанией по зарегистрированному адресу (подпункт «в» пункта 1 статьи 5 Федерального закона от 08.

Вопрос

Нужно ли ставить штамп в трудовых книжках сотрудников?

Ответ:

Печать в трудовой книжке работников должна проставляться только при ее наличии. С 27.10.2016 в пп. 2 п. 2.2, абз. 2 п. 2.3 Инструкции по заполнению трудовых книжек (утв. приказом Минтруда РФ от 10.10.2003 № 69), внесены изменения, согласно которым печать организации или печать кадровой службы проставляется только при наличии. Кроме того, в письме от 31.10.2016 № 589н Минтруда России указано, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных в абзацы.

Вопрос

Правомерно ли проведение налоговой проверки в отношении прекратившего деятельность ИП?

Ответ:

Налоговая инспекция вправе проводить проверки (в том числе выездные) как действующих индивидуальных предпринимателей, так и физических лиц, утративших этот статус (прекративших предпринимательскую деятельность) и исключенных из ЕГРИП. Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п.

Вопрос

Имеет ли право инспекция проверять цены по сделкам, которые не считаются контролируемыми, но были совершены между взаимозависимыми лицами?

Ответ:

В п. 1 ст. 105.3 НК РФ установлено следующее: если условия сделок между взаимозависимыми лицами отличаются от условий сопоставимых сделок между несвязанными лицами, то учитываются все доходы, которые могли бы быть получены связанным лицом налоговые цели. Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок. Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее.

Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок. Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее.

Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г.

Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г. № Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

№ Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).Вопрос

Может ли инспекция выписать штраф за непредставление уведомления о контролируемой операции?

Ответ:

По общему правилу налогоплательщик обязан ежегодно уведомлять налоговые органы о совершенных контролируемых сделках (п. 1 ст. 105.16 НК РФ). Для этого в инспекцию по месту нахождения необходимо подать специальное уведомление не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). За непредставление установлен штраф в размере 5000 рублей. (Статья 129.4 НК РФ). В случае обнаружения проверкой в ходе налоговой проверки (мониторинга) контролируемых сделок, сведения о которых не представлялись, проверяющие обязаны уведомить об этом ФНС России (п. 6 ст. 105.16 НК РФ) , поскольку только Федеральная налоговая служба России уполномочена проверять контролируемые сделки (п. 1 ст. 105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

Вопрос

Может ли компания оплачивать абонементы на фитнес для сотрудников и каков порядок налогообложения этих выплат?

Ответ:

Оплата (частичная оплата) работникам занятий спортом (абонемент на посещение фитнес-клуба, бассейна, тренажерного зала и т.п.) может быть гарантирована коллективным договором, если туда включено соответствующее условие. Кроме того, оплата занятий спортом может рассматриваться не как часть «социального пакета», а как расходы на реализацию мероприятий по улучшению условий и охраны труда работников (ст. 226 ТК РФ, пункт 32 Стандартного перечня, утвержденного приказом Минздравсоцразвития России от 01.03.2012 № 181н). Так, можно компенсировать работникам занятия спортом в клубах и секциях, проводить физкультурно-спортивные мероприятия, приобретать спортивный инвентарь, создавать спортивные секции, площадки для занятий спортом и т. д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп.

д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп. 7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п.

7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п. 25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@).

25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@). Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Вопрос

Индивидуальный предприниматель изначально при регистрации в сведениях о кодах видов деятельности указал один вид деятельности — Общая врачебная практика (код по ОКВЭД — 86.21). Предприниматель применяет упрощенную систему налогообложения для данного вида деятельности. При этом он также получает доход от сдачи в аренду нежилого помещения. Деятельность по аренде имущества изначально не была заявлена при регистрации. Предусмотрены ли санкции за ведение деятельности, не указанной в ЕГРИП?

Ответ:

Государственная регистрация физического лица в качестве индивидуального предпринимателя (ИП) осуществляется на основании его заявления (по форме № Р21001 из приложения № 13 к приказу ФНС России № ММВ-7-6 /25@ от 25. 01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России.

01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России. Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13.

Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13. 08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

Вопрос

Компания сменила юридический адрес в середине года. Соответственно изменились КПП, ОКАТО, ИФНС. Часть НДФЛ перечисляется по старым КПП и ОКАТО, часть — по новым. Как правильно подать отчетность по НДФЛ?

Ответ:

Статья 84 НК РФ определяет порядок постановки на учет и снятия с учета организаций и физических лиц. В соответствии с п. 4 ст. 84 НК РФ, при изменении места нахождения организации снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. Постановка организации на учет в налоговом органе по новому месту нахождения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации. В соответствии с п. 2 ст. 230 НК РФ отчетность по НДФЛ должна представляться организацией в налоговый орган по месту регистрации. Следовательно, отчетность по НДФЛ сдается по новому месту регистрации.

Вопрос

Подскажите, пожалуйста, какой режим налогообложения выбрать для создания нового юридического лица. Планирую привезти польское оборудование для розлива напитков и газированной воды на территорию РФ и продать российским юридическим лицам и возможно странам СНГ с инжиниринговыми услугами.

Ответ:

Здравствуйте, в вашем случае по умолчанию мы предлагаем основной налоговый режим. При ввозе товаров на территорию Российской Федерации импортер должен исчислить НДС по ставке 10 % или 18 % в зависимости от вида ввозимых товаров (п. 5 ст. 164 НК РФ). Вид товара определяется по коду товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). Ставка налога на прибыль составляет 20 процентов. Для полного ответа, оцифровки деятельности и налогового планирования требуется дополнительная информация.

Вопрос

Здравствуйте, компания ежеквартально уплачивает авансовые платежи по налогу на прибыль. Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Ответ:

Привет. В соответствии с п. 1 ст. 272 НК РФ расходы по методу начисления признаются в том отчетном (налоговом) периоде, в котором они возникли исходя из условий совершения операций (независимо от времени фактической выплаты денежных средств или иной формы оплаты) . При отсутствии в сделке таких условий налогоплательщик вправе распределить расходы самостоятельно (абз. 2 п. 1 ст. 272 НК РФ). Соответственно, если из условий договора явно видно, что расходы налогоплательщика относятся к конкретному отчетному периоду, организация не вправе по своему усмотрению относить их к другому отчетному периоду.

Вопрос

Здравствуйте, компания планирует приобрести онлайн КПК. Нужно ли вести кассовую книгу по новому порядку использования ККТ?

Ответ:

Порядок ведения кассовых операций (кассовых книг) юридическими лицами утвержден Указанием Банка России от 11. 03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

03.2014 № 3210-У. Новый порядок применения КРЭ, вступивший в силу 15.07.2016, не отменяет обязанность организации (независимо от системы налогообложения) вести кассовую книгу (форма № КО-4, утверждена постановлением Госкомстата РФ от 18.08.1998 № 88). Поэтому, если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

Вопрос

Подскажите, при передаче бухгалтерии Вам на аутсорсинг в какой программе будет вестись бухгалтерия? В течение двух лет записи не велись. Какие документы нужны для восстановления?

Ответ:

Привет. Учет ведется в программе 1 Предприятие 8.3 Бухгалтерия и 1ЗУП 8.2 Заработная плата и управление персоналом. По вопросу восстановления бухгалтерского учета требуется как минимум выписка из банка. Для более полного понимания ситуации мы свяжемся с вами в ближайшее время.

Имбангела укухубазека, 02. амаходи изизатху укухубазека

Уквенза иливу йокугула имодели олуша кухилала бенгена идата амафому ифому цифровое. Lolu hlobo lwe-ukugcwaliswa kusiza ukucutshungulwa imibhalo. Ngaphezu kwalokho, isikhathi esiningi igcinwa njengoba abasebenzi bezokwelapha, kanye ne-accounting ochwepheshe ekulungiseleleni ifomu bese ufaka idatha ku amanye amaphepha adingekayo. Esesizokuhlola ezinye amakhodi kubangela ukukhubazeka okukhulu kule ikhefu entsha ogulayo.

Lolu hlobo lwe-ukugcwaliswa kusiza ukucutshungulwa imibhalo. Ngaphezu kwalokho, isikhathi esiningi igcinwa njengoba abasebenzi bezokwelapha, kanye ne-accounting ochwepheshe ekulungiseleleni ifomu bese ufaka idatha ku amanye amaphepha adingekayo. Esesizokuhlola ezinye amakhodi kubangela ukukhubazeka okukhulu kule ikhefu entsha ogulayo.

Uhlolojikelele

Ikhodi esikhundleni uphethwe esibhedlela esisha — nezidingo ifomu. Izinkomba ezilungiselelwe kule akhawunti inkampani sokubalwa izinzuzo. Ukuze kahle ukufeza ukubala, kufanele abone ukuthi iyini imbangela ukukhubazeka: ingozi нома isifo emsebenzini, ukuhlukumezeka нома zasekhaya zokugula abavamile. Inzuzo ibalwa ngendlela ebekiwe ngenani umthetho Federal 255, imithetho elawula saziso isisebenzi umshuwalense social. Incazelo amakhodi izifo esibhedlela amashidi inikezwa ohlangothini reverse ifomu. Lolu lwazi lusetshenziselwa njengoba isikhulu wezokwelapha kanye ezimali inkomba ukugcwaliswa.

Амакходи кубангела укухубазека окухулу куле ихефу энтша огулайо

Эмсебензини кунгензека укутхи уматанисве набендлу нома изимо эзимбонини. Ngokusho FZ имеет amagugu amaningi, okuyinto kunqunywa imbangela ukukhubazeka. Ikhodi 02 — yimuphi angahlangani, hhayi encikene nokukhiqizwa. Isisebenzi sikaHulumeni futhi ingathola izingozi siqu. Ngesimo ke kuboniswa ukubaluleka 01. Ума ukukhubazeka lihlobene ingozi emsebenzini, wayesezibeka 04, ne isifo omsebenzi kumbe okubi kakhulu yayo — 07. I last amanani amabili kubonisa ukuthi ukubala izinzuzo oyokwenziwa ngendlela ethize.

Ngokusho FZ имеет amagugu amaningi, okuyinto kunqunywa imbangela ukukhubazeka. Ikhodi 02 — yimuphi angahlangani, hhayi encikene nokukhiqizwa. Isisebenzi sikaHulumeni futhi ingathola izingozi siqu. Ngesimo ke kuboniswa ukubaluleka 01. Ума ukukhubazeka lihlobene ingozi emsebenzini, wayesezibeka 04, ne isifo omsebenzi kumbe okubi kakhulu yayo — 07. I last amanani amabili kubonisa ukuthi ukubala izinzuzo oyokwenziwa ngendlela ethize.

Imithetho General ekubaleni

Njengoba kushiwo ngenhla, nesabelo ibalwa ngokusekelwe kulokho ikhodi ucezu ukukhubazeka «Imbangela» lizoqeda isisebenzi sezimo eziphuthumayo. Cabanga yasendlini, akuhlobene isimo ukukhiqiza. Ума имбангела иходи укухубазека 02 нома 01, ис кунакве лафо кубалва ямахоло эминьякени ихаленда 2 эзандулела ингози. Ingabe futhi kunakwe le nkathi umshwalense. Ума ушо имбангела укухубазека — иходи 02 нома 01, кулеси сибало изинзузо есть кунакве илунгело локушинтша нгоньяка (с) сокухохисва, ума куфанеле ушие укухулелва куйе нома укунакекельва квенгане ума квензека укутхи лоху кузохолела укванда изинкохелола укванда. Uma ezingeni samanje mayelana umbuso ukwephulwa (siqaphela umqashi wakhe ukuchwensa) kuleli fomu, isinxephezelo kumele kungancipha. Ума имбангела иходи укухубазека 02 нома 01, укухохва изиндлеко изинсуку 3 локукала ибуиселве кусукела импахла йенкампани ке — в бангакунаки укуфила ФСС. Ума исилинганисо сомхоло умсебензи нгалинье иньянга эгцвеле (ихаленда) ингафанси амахоло, нома бекунгелона, сокубалва изинзузо эсетшензисва убухулу амахоло нгесикхати окувела исимо умшваленсе.

Uma ezingeni samanje mayelana umbuso ukwephulwa (siqaphela umqashi wakhe ukuchwensa) kuleli fomu, isinxephezelo kumele kungancipha. Ума имбангела иходи укухубазека 02 нома 01, укухохва изиндлеко изинсуку 3 локукала ибуиселве кусукела импахла йенкампани ке — в бангакунаки укуфила ФСС. Ума исилинганисо сомхоло умсебензи нгалинье иньянга эгцвеле (ихаленда) ингафанси амахоло, нома бекунгелона, сокубалва изинзузо эсетшензисва убухулу амахоло нгесикхати окувела исимо умшваленсе.

Kubalwa izinzuzo ngaphansi umsebenzi ukulimala: iziqondiso

Lapho kubalwa isinxephezelo ezihlobene ukungakwazi owasuswa isifo omsebenzi kumbe ingozi, kufanele aqondiswe:

- UMthetho Federal № 125.

- Kunamaphuzu amaningana zoMthetho № 255 FZ, okuyinto awaphikisani uMthetho eshiwo ngenhla. Лези зихланганиса, нгокухетекиле, незихлоко 12-15. Нго Арт. 12 сетха йинкати унгацела укухохва изинзузо, ст. 13 — ukuqashwa kukaNksz isinxephezelo endaweni yomsebenzi kanye kukhethwa inkampani, okuzokwenza ukuvikela (uma umuntu usebenza ezindaweni ezimbalwa).

Isigaba 14 usungula inqubo kuhlaziywa и Art. 15 — усуку укубала канье нокухохва.

Isigaba 14 usungula inqubo kuhlaziywa и Art. 15 — усуку укубала канье нокухохва. - Регулирование kwi ekubalweni isinxephezelo, samukelwa ngomthetho kahulumeni.

- imithetho ezimali, ukubala kanye ukukhokhelwa kwezimali ukuqaliswa kwe-umshwalense ayimpoqo yezenhlalakahle ngokumelene izingozi emsebenzini kanye nezifo profical.

Isigaba 14 usungula inqubo kuhlaziywa и Art. 15 — усуку укубала канье нокухохва.

Isigaba 14 usungula inqubo kuhlaziywa и Art. 15 — усуку укубала канье нокухохва.Ukuqokwa kanye yokukhokha

Uma kuleli fomu banikwa nezizathu zokukhubazeka amakhodi 04 futhi 07, inqubo lokusungula isinxephezelo udaba siyafana elisetshenziswa ukulimala yasendlini noma pathologies. Кулоху, акухо умхавуло инани номхоло. Njengasekugumbuqelweni ezivamile ukubala manual, isinxephezelo isifo omsebenzi kumbe ukukhubazeka ngenxa yokulimala emsebenzini ibalwa ngokuhambisana z / isisebenzi iminyaka engu-2, ayephambi okuvela konyaka mcimbi. Айихо imikhawulo umkhawulo ukubaluleka c/n yingoba base encani yentela ngoba ezifana iminikelo umshwalense akusho ilinganisele usayizi, ngokungafani kulokho okufanelekile setha ukushiya womama.

инконзо йемпешени

Нгокушо Арт. 9 ФЗ № 125 изинзузо укухубазека изинкохело эзихлобене укулимала эмсебензини нома изифо эмсебензини, ээнзиве-100% исилинганизо с/н изисебензи. Исихати умшваленсе нгесикхати эсифанайо акунандаба. Лобу бухлобо Кумисва Арт. 7 inani umthetho Federal 255. Nokho, lesi sihloko hhayi okukhulunywe ngaye esihlokweni. 1, гл. 2 ФЗ № 255. Нгахо, исихати умшваленсе акубхеква и изибало.

Инани инзузо

исинксефезело лемали нгеке зинганчишва, нгишо нома кулели фому ишиди сезимо эзифутумайо ваммисела эвеза окутиле окунгавамиле. Исибонелело иххохелва йонке инкати унгехо эмсебензини кузе йокутакула нома бабуйеле нгокугцвеле укулахлекелва амандла оквенза имисебензи язо инани у-100% исилинганисо з/н. Yehlisa inani isinxephezelo, ngisho uma kunezizathu ezisohlwini Art. 8 isibalo umthetho Federal 255, umqashi unelungelo, njengoba lesi sihloko alikho ohlwini e Art. 1, гл. 2 ФЗ № 255.

Umthombo yokukhokha

Izindleko ibhizinisi ukuze nokukhokhwa isinxephezelo ngokuqondene ukukhubazeka ngenxa isifo emsebenzini noma ukulimala emsebenzini kufanele angabuyiselwa ngokugcwele bangakunaki ukuphila FSS, kuhloswe for umshwalense ayimpoqo nomphakathi. Umzimba ogunyaziwe ngeke susa lezi zindleko kusukela ezibanjwayo amaphrimiyamu, ngokuvumelana Art. 15, к. 7 ФЗ № 125, фути с. 10 weMithethonqubo kwenkokhiso, ezimali kanye nezindleko kwezimali okuyinto eziye kugunyazwe isinqumo uhulumeni.

Umzimba ogunyaziwe ngeke susa lezi zindleko kusukela ezibanjwayo amaphrimiyamu, ngokuvumelana Art. 15, к. 7 ФЗ № 125, фути с. 10 weMithethonqubo kwenkokhiso, ezimali kanye nezindleko kwezimali okuyinto eziye kugunyazwe isinqumo uhulumeni.

isinxephezelo part-

Zuza isikhundla abasebenzi ngokuqondene ukukhubazeka ngenxa yokulimala emsebenzini noma emsebenzini izifo, ikhokhwe ngokugcwele endaweni imisebenzi ngaphansi kwemigomo ye inhlanganisela zangaphandle. Нохо, кухона иминингване эхилелекиле. Umsebenzi kufanele abe matasa zokugcina 2 iminyaka ngesikhathi umqashi efanayo kusukela osukwini okuvela kuyo umcimbi застрахован. Le mfuneko isethwe Lento. нгалейо ндлела 13 ФЗ № 255. Руководство ибалве комхоло, кучазве ст. 14 isibalo umthetho Federal 255 wathola ngesikhathi service, umsebenzi kanye neminye imisebenzi ku isinxephezelo ukhishwa kanye zikhokhelwe oVikelwe. Esimweni lapho в ethile. 13 Исимо ис ххайи бахлангана, исисебензи итола инзузо эндавени эйодва (выбор якхе) ихумбула ингксенье-локухоха.

НДФЛ

I Налоговый кодекс иникеза ухлу исинксефезело нон-интела. Изинзузо Укухубазека кулолу хлу Айибалва. Ngakho, isinxephezelo emsebenzini ngenxa yokulimala нома isifo emsebenzini emkhakheni wezezimboni kufanele kube PIT ndaba.

izibonelo

1. Lo chwepheshe, kokuba kwesikhathi umshuwalense esingaphansi kweminyaka emihlanu, wayengasakwazi okwesikhashana ukusebenza ngenxa yokulimala emsebenzini kusukela ngoJanuwari 1 kuya ku-February 15, 2013. Ubude okungesona sebhizinisi wayesesiswini somkhomo izinsuku 46. Ifomu esibhedlela udokotela wathi angahlangani — onguchwepheshe wafika прием нгосуку эсимисиве. Укубала инзузо заба изамба эзиланделайо:

- 635 000 руб. — И-2012;

613 000 руб. — 2011.

Инани инзузо ичазва канье. Ндженгоба умхоло куле миньяка сокухохишва акугчини укубалулека умхавуло, незинзузо исилинганисо неланга — (613 000 + 635 000): 730 = 1709,59 рубля. Njengoba isinxephezelo abasebenzi ‘ukulahlekelwa amandla abahola ibalwa ngenani amaphesenti ayikhulu ku Wed. с/н, футхи нгеке инчике убуде умшваленсе, ле исабело сансуку зонкэ бейоба 1709,59 руб. Kusukela isinxephezelo kuleli cala ayikwazi ukwenziwa ngaphansi kwanoma yiziphi izimo, ле isisebenzi sezimo eziphuthumayo uphawu sokwephulwa kwe umbuso indiva. Нгакхо, исамба сэнзузо — 1709 г.,59 х 46 изинсуку = 78 641,14 рубля.

с/н, футхи нгеке инчике убуде умшваленсе, ле исабело сансуку зонкэ бейоба 1709,59 руб. Kusukela isinxephezelo kuleli cala ayikwazi ukwenziwa ngaphansi kwanoma yiziphi izimo, ле isisebenzi sezimo eziphuthumayo uphawu sokwephulwa kwe umbuso indiva. Нгакхо, исамба сэнзузо — 1709 г.,59 х 46 изинсуку = 78 641,14 рубля.

2. Учвефеше, кокуба квесикхати умшуваленсе эсингапханси квиминьяка эмихлану убудала, элафа иххефу локугула нгенха йокулимала умтенги кусукела 19 Маши ку-5 Эфрели 2012. Инани исихати — изинелакододоухе упхулазиу 18. Ukuze ukubala inani izinzuzo ziyabhekelelwa:

- руб 102 000. — 2010 г.

73 573,33 руб. — ngo-2011

Chaza inani isinxephezelo. Ngokusho isinqumo salo myalo ku zomshwalense wezenhalo, ukwephulwa yalezi zizathu umbuso waqaphela njengoba okudelelayo. Lokhu kusho ukuthi бухгалтер kufanele inciphise kwemihlomulo kulabo abangamalungu akhokhela lo ngosuku olushiwo kudokotela usuku ukudedelwa umsebenzi. I s isilinganiso / ngosuku (573,33 + 73 102 000): 730 = 240,51 руб. isabelo sansuku zonke kuyinto 60% isilinganiso с/н — 144,31 руб. Kuze usuku ukunciphisa lokukhokha kuyoba ulingana 144,31 x 11 (кусукела 19куя 29 маши) = 1587,41 рубля. Manje kubalulekile ukubala isinxephezelo elandelayo ukwephulwa (kusukela ngo-30 марта kuya ku-5-7 апреля izinsuku). Okokuqala kubalwa isabelo sansuku zonke of amaholo nsuku lapho kuyehla. Lapha kufanele kuphawulwe ukuthi uma kusetshenziswa Коэффициент lesifunda emhlabathini, amaholo zomsebenzi kwandisa ke. Нгапхезу квалохо, куфанеле ванезела укутхи есихашана укухубазека вомама (женама) эсэтшензисва Федеральный СМИК нгокукондиле эсабеква Российской Федерации. Нгахо, Исабело Сансуку Зонке Куба:

isabelo sansuku zonke kuyinto 60% isilinganiso с/н — 144,31 руб. Kuze usuku ukunciphisa lokukhokha kuyoba ulingana 144,31 x 11 (кусукела 19куя 29 маши) = 1587,41 рубля. Manje kubalulekile ukubala isinxephezelo elandelayo ukwephulwa (kusukela ngo-30 марта kuya ku-5-7 апреля izinsuku). Okokuqala kubalwa isabelo sansuku zonke of amaholo nsuku lapho kuyehla. Lapha kufanele kuphawulwe ukuthi uma kusetshenziswa Коэффициент lesifunda emhlabathini, amaholo zomsebenzi kwandisa ke. Нгапхезу квалохо, куфанеле ванезела укутхи есихашана укухубазека вомама (женама) эсэтшензисва Федеральный СМИК нгокукондиле эсабеква Российской Федерации. Нгахо, Исабело Сансуку Зонке Куба:

- Нго-март 2012 — 4611:31 = 148,74 руб.

Нго-Апрель 2012 — 4611:30 = 153,7 рубля.

Okulandelayo, kufanele siqhathanise inani izinzuzo, ibalwe amaholo kanye isilinganiso nomholo langempela:

144.31 фути 148.74 — ngoMashi futhi 144.31 futhi 153.7 — ngo-Ephreling

Кухона укухета эсивуна имали эзинкане — 144,31 руб.