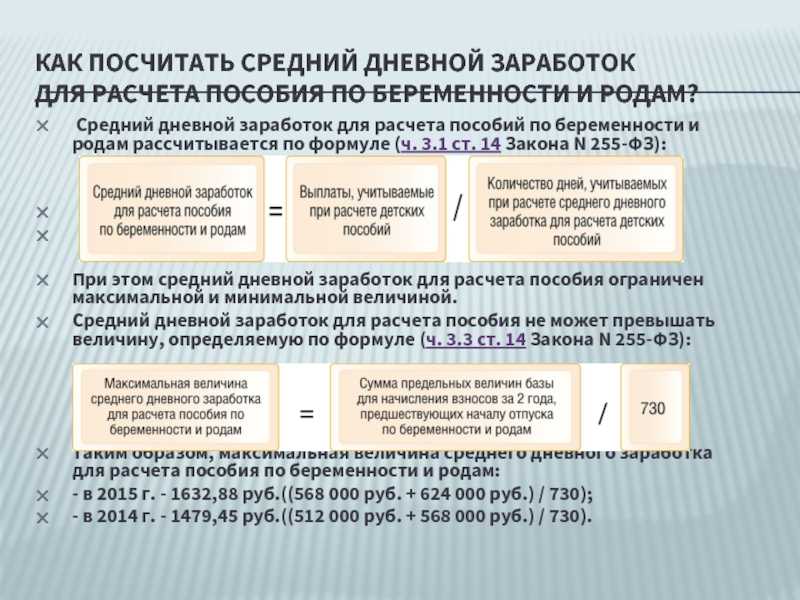

податки з декретних, довідка з роботи

14 травня 2019 Стане у пригоді для: Підприємці

Відповідаємо на ваші запитання: лікар вимагає довідку з роботи, банк не віддає декретні, поки не будуть сплачені податки, закрили ФОП до пологів — як отримати декретні.

Лікар вимагає надати довідку з роботи для оформлення лікарняного по вагітності та пологах.

Дійсно, лікарі часто просять такі довідки у підприємців, але ви нічого надавати не повинні. Це лікар зобов’язаний видати вам лікарняний за 70 днів до ймовірної дати пологів на 126 календарних днів.

Декрет у підприємця

Надійшли мої декретні, але в банку кажуть, що я їх не зніму, доки не сплачу податок, військовий і лікарняний збір.

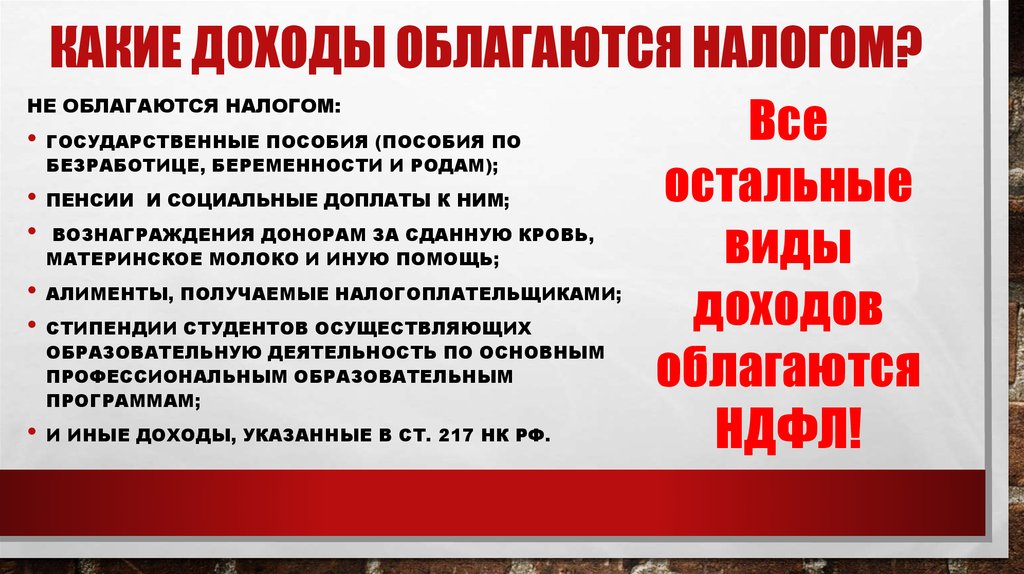

Допомога по вагітності та пологах від Фонду соцстраху не оподатковується ПДФОПодаток на доходи фізичних осіб й військовим збором.

Можливо, в банку хибно зрозуміли, що за виплата надійшла на рахунок: платіж могли розцінити як допомогу по вагітності та пологах, призначену для найманого працівника, тому вимагають сплатити ЄСВ. Але навіть декретні виплати для працівників не обкладаються ВЗВійськовий збір й ПДФО.

Рішення: вам потрібно дати пояснення, що допомога виплачується саме вам як підприємцю, а не працівнику.

Якщо я закрила ФОПФізична особа — підприємець під час декрету, то гроші на дитину після її народження я теж не отримаю?

Виплату на дитину ви отримаєте в будь-якому разі. А от щодо декретних є нюанси.

Якщо ви спочатку відкрили лікарняний по вагітності та пологах, потім закрили ФОП і лише потім звернулися до Фонду для оформлення допомоги, вам нарахують її, але тільки частину — за період із дати відкриття лікарняного до дня зняття з реєстрації як підприємця.

Я народжувала за кордоном, декретні не оформляла, але ЄСВ платила. Через сім місяців після пологів закрила ФОП, можу я за цей період отримати декретні?

Без листка непрацездатності, оформленого в українському медзакладі, отримати декретні не можна.

Вам потрібно обміняти документи, які засвідчують тимчасову непрацездатність під час перебування за кордоном, на листок непрацездатності за рішенням лікарсько-консультаційної комісії медичного закладу за місцем проживання (п. 1.12 Інструкції № 455).

Видані вам за кордоном документи, що підтверджують тимчасову втрату працездатності, треба перекласти на українську мову й нотаріально засвідчити. І з пакетом документів для оформлення допомоги по вагітності та пологах звернутися до Фонду соцстраху.

Допомогу призначать і виплатять, якщо звернетеся по неї не пізніше 12 календарних місяців із дня закінчення відпустки у зв’язку з вагітністю та пологами. Якщо прогаяти цей строк, допомогу можуть не призначити.

Закрили ФОП, а потім звернулися по допомогу — нарахують лише частину за період із початку лікарняного до дня зняття з держреєстрації.

Як рахувати декретні для 3-ї групи, якщо я плачу ЄСВ від мінімальної з/п, але мій дохід більше, ніж мінімалка? Декретні виплати все одно рахуються від мінімалки?

Так, декретні виплати обчислюються від мінімальної зарплати, бо саме із цієї суми сплачувався ЄСВ.

Чи обов’язково залишатися підприємцем після отримання допомоги по вагітності та пологах? Якщо я закрию підприємництво після отримання страхової виплати, чи маю я її повертати?

Ви можете знятися з реєстрації відразу після отримання допомоги по вагітності та пологах. Законодавством не передбачено повернення страхових виплат.

Як закрити ФОП

Я отримала декретні на рахунок, але щоб їх перевести в готівку, мене зобов’язали сплатити податок 18%, хоча я ФОП на єдиному податку без працівників. Чи можу я добитися перезарахування цих грошей у рахунок сплати ЄСВ? Ще мені спало на думку, що я могла не платити єдиний податок, поки перебуваю на лікарняному (він закінчується 21 травня), чи можна подати заяву про перезарахування вже сплаченого під час декрету ЄП на майбутні періоди?

Вам не потрібно було сплачувати 18% ПДФО із суми декретних, але якщо вже ви це зробили, зарахувати цю суму в рахунок сплати інших податків, у тому числі майбутніх платежів, не можна.

Крім того, якщо вже ПДФО ви сплатили, ви зобов’язані відзвітувати перед Фондом за декретні й подати повідомлення.

Лікарняний підприємця

Стосовно єдиного податку, ви маєте право на звільнення від сплати ЄП на час лікарняного. Після того як лікарняний закінчився, несіть заяву з лікарняним листком у податкову. Сплачені суми будуть зараховані в рахунок майбутніх платежів.

Протягом якого періоду після отримання лікарняного листка можна оформити декретні? Якщо пройшов майже рік, чи можливо їх отримати? Якщо так, на яку дату потрібні документи про відсутність заборгованості зі сплати ЄСВ: на момент оформлення декретних чи на момент отримання листка непрацездатності (за 12 місяців до настання страхового випадку чи за останні 12 місяців перед оформленням допомоги)?

Допомогу вам призначать і сплатять, якщо звернетеся до Фонду не пізніше 12 календарних місяців із дня закінчення відпустки у зв’язку з вагітністю та пологами (ч. 5 ст. 32 ЗУ № 1105).

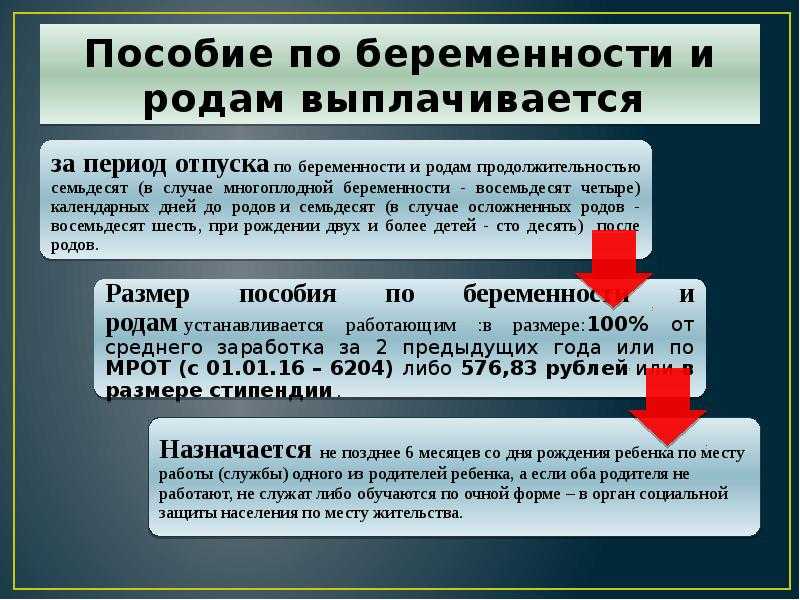

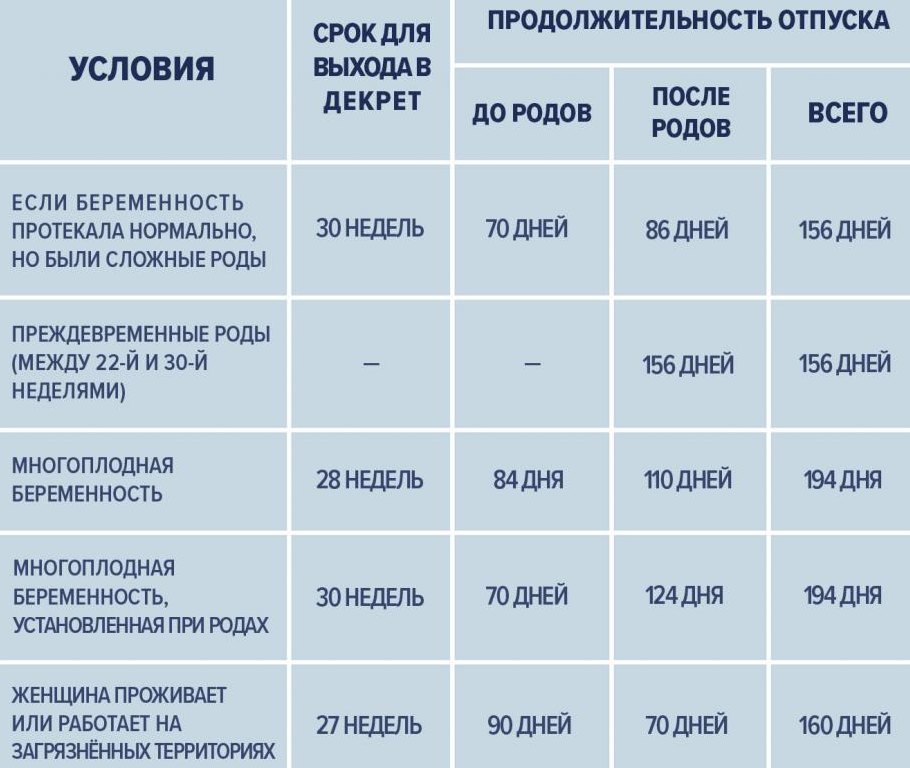

Закінчення відпустки — це 56 календарних днів після пологів, якщо 126 днів декрету. У разі ускладнених пологів або народження двох чи більше дітей — 70 календарних днів після пологів (загалом 140 днів), а для ФОП категорії 1–3 постраждалих внаслідок Чорнобильської катастрофи — 90 календарних днів після пологів (загалом 180 днів).

Довідку про відсутність заборгованості з ЄСВ та квитанції про сплату внеску треба надати за період 12 місяців до початку лікарняного по вагітності та пологах. Відмовити в допомозі можуть, якщо не сплачено ЄСВ за місяці, які входять у розрахунковий період.

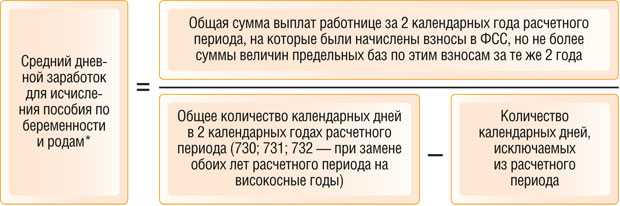

Социальное обеспечение работников | BUXGALTER.UZ

В условиях карантина многие предприятия были вынуждены частично или полностью приостановить свою деятельность, отправив своих сотрудников в отпуск без содержания или на удаленный режим работы с сокращенным окладом. Как определить среднемесячный заработок для исчисления пособия по беременности и родам, если работница была в отпуске без содержания или у нее изменился оклад? На этот непростой вопрос ответила эксперт «Нормы» Дилором САИДОВА.

– Расчет пособия по беременности и родам исчисляется исходя из фактической заработной платы работницы :

- при повременной оплате труда при расчете среднемесячного заработка используем должностной оклад с учетом постоянных доплат и надбавок на дату начисления и среднемесячную сумму премий;

- при сдельной оплате труда используем заработную плату за последний календарный месяц, предшествующий первому числу месяца, в котором наступил отпуск по беременности и родам, и прибавляем среднемесячную сумму премий.

Внимание

Доходы в виде материальной выгоды, имущественные и прочие не являются доходами в виде оплаты труда, поэтому в расчет пособий по беременности и родам они не включаются .

Алгоритм расчета среднемесячного заработка:

1. Фактический заработок

Если работница получает неполный должностной оклад, пособие исчисляется из фактически получаемой части оклада .

Ситуация

Определение базы для расчета пособия при снижении оклада:

Должностной оклад материального бухгалтера, работающего на полную ставку, равен 4 000 000 сум. С 1 апреля работников перевели на удаленный режим работы с выплатой 0,5 от должностного оклада.

1 мая работница предоставила больничный лист по беременности и родам. При расчете пособия применяется фактический оклад, действующий в этом периоде – 2 000 000 сум.

Внимание

Если в период нахождения работницы в декретном отпуске должностной оклад увеличится, нужно будет произвести доплату за фактическое количество рабочих дней, приходящихся на дни отпуска в новых условиях оплаты труда .

Если работница находится в отпуске без сохранения заработной платы, пособие исчисляется из среднемесячной зарплаты, включающей суммы тарифной ставки (должностного оклада) и премий .

Ситуация

Определение базы для расчета пособия в отпуске без содержания:

Работнице установлен должностной оклад 3 млн сум.

В этом случае при расчете пособия применяется действующий должностной оклад 3 млн сум.

2. Расчетный период, если работница была в отпуске без содержания

Расчетный период нужен для расчета премиальной части заработка.

Внимание

Расчетный период – это количество полных месяцев работы сотрудницы, предшествующих месяцу, в котором она уходит в отпуск по беременности и родам. Для отработавших в организации менее 1 года расчетный период – это фактическое количество отработанных полных месяцев (11, 10, 9, 8 и т. д.).

Не включаются в расчетный период месяцы, в которые работница полностью не работала вследствие :

- временной нетрудоспособности;

- отпуска по беременности и родам;

- отпуска по уходу за ребенком до достижения им 3-х лет;

- нахождения на военных учебных или поверочных сборах;

- направления на работу в другую организацию.

Как видим, в данном закрытом перечне нет отпуска без содержания, поэтому при определении расчетного периода он не исключается.

Ситуация

Определение расчетного периода при совпадении отпусков:

Работница работает на предприятии несколько лет. В связи с карантином ей оформлен отпуск без содержания на период с 12 марта по 31 мая 2020 года. С 4 мая на 126 календарных дней она уходит в декрет, подав заявление о прекращении отпуска без содержания с этой же даты.

Расчетным периодом для исчисления пособия является период с мая 2019 года по апрель 2020 года, т.е. 12 месяцев.

Время отпуска без содержания до начала отпуска по беременности и родам включается в расчетный период.

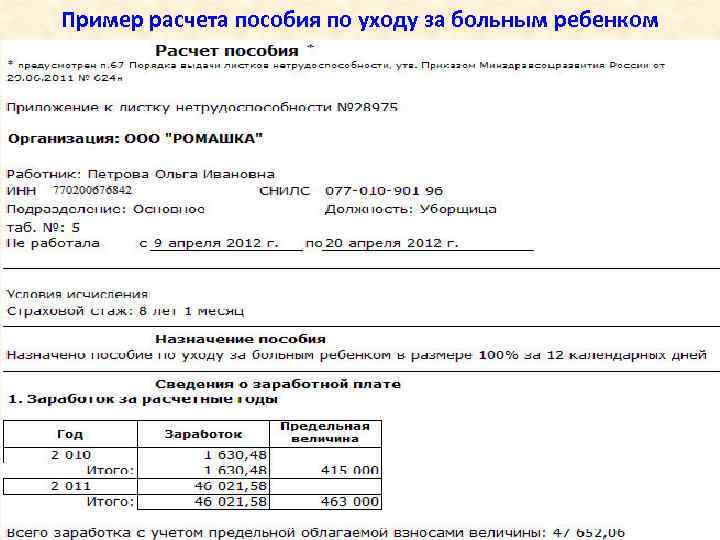

3. Расчет суммы пособия

Предположим, что работница проработала 10 месяцев со дня принятия на работу. В апреле она была в отпуске без сохранения. С 4 мая – уходит в декрет на 126 календарных дней. Должностной оклад – 3 000 000 сум. За проработанный период работница получила премии на сумму 9 000 000 сум.

Работница проработала менее 12 месяцев со дня принятия на работу, поэтому пособие по беременности и родам выплачивается в размере 75% от среднемесячной заработной платы .

Среднемесячный заработок исчисляем из должностного оклада с учетом суммы премий :

3 000 000 + 9 000 000 : 10 = 3 900 000 сум.

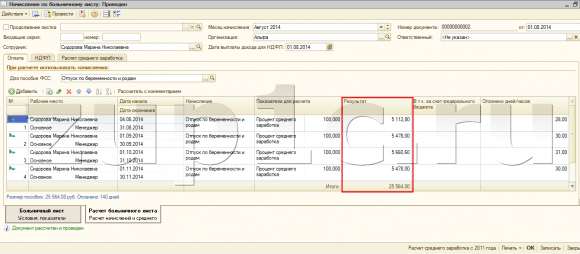

Пособие за полные месяцы нахождения работницы в отпуске не зависит от количества рабочих дней и оплачивается в размере среднемесячного заработка, умноженного на процент пособия.

За неполные месяцы нахождения в отпуске пособие определяется исходя из количества рабочих дней в этом месяце.

|

Месяцы, в которых назначено пособие |

Количество календарных дней |

Количество рабочих дней (при 5-дневной рабочей неделе) |

Сумма пособия, сум. |

|

Май (с 4 мая) |

28 |

20 |

3 900 000,00 |

|

Июнь |

30 |

22 |

3 900 000,00 |

|

Июль |

31 |

22 |

3 900 000,00 |

|

Август |

31 |

21 |

3 900 000,00 |

|

Сентябрь |

6 |

3 (с 1 по 6 сентября)

|

3 900 000 : 21 х 3 = 557 142,86 |

|

Итого: |

126 |

88 |

16 157 142,86 |

Так как работница до отпуска по беременности и родам проработала только 10 месяцев, пособие выплачивается в размере 75%:

16 157 142,86 х 75% = 12 117 857,15 сум.

Пособие по беременности и родам:

- не включается в совокупный доход ;

- не облагается НДФЛ и соцналогом;

- не отражается в Расчете НДФЛ и соцналога.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Растет число государственных и добровольных оплачиваемых отпусков по семейным обстоятельствам и болезни. Шесть штатов и округ Колумбия внедрили программы оплачиваемого отпуска по семейным обстоятельствам, и, по данным Bloomberg (https://bloom.bg/2lGmibx), более чем каждый третий работодатель предлагает эту льготу, включая 20 крупнейших работодателей Америки. Чтобы избежать ошибок при начислении заработной платы, ваши клиенты должны ответить на вопрос: облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?

Основы отпуска по семейным обстоятельствам и отпуска по болезни Прежде чем мы ответим на вопрос, « Как оплачиваемый отпуск по семейным обстоятельствам влияет на налоги? », давайте рассмотрим разницу между неоплачиваемым и оплачиваемым отпуском. Федеральный закон требует, чтобы некоторые предприятия предоставляли неоплачиваемый семейный отпуск и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют от предприятий предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Федеральный закон требует, чтобы некоторые предприятия предоставляли неоплачиваемый семейный отпуск и отпуск по болезни. Шесть штатов (вместе с округом Колумбия) требуют от предприятий предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни. А некоторые работодатели добровольно предлагают неоплачиваемый или оплачиваемый отпуск.

Неоплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Федеральный закон не требует от работодателей предоставления оплачиваемого отпуска по семейным обстоятельствам. Однако существует федеральный Закон об отпуске по семейным обстоятельствам и болезни (FMLA), которому должны следовать некоторые работодатели. Работодатели, подпадающие под действие FMLA, должны предоставлять работникам неоплачиваемый отпуск продолжительностью до 12 недель по состоянию здоровья и семейным обстоятельствам. Предприятия, которые обязаны предлагать неоплачиваемый отпуск FMLA, имеют не менее 50 сотрудников. Сотрудники могут взять отпуск FMLA, проработав на предприятии не менее 12 месяцев.

В соответствии с FMLA работники могут использовать неоплачиваемый отпуск в следующих случаях:

- Рождение, усыновление или передача ребенка в приемную семью

- Уход за супругом, ребенком или родителем с серьезным заболеванием

- Личное серьезное состояние здоровья, из-за которого работник не может выполнять свою работу

- Ситуация, требующая внимания из-за военной службы супруга, ребенка или родителя

Если ваши клиенты освобождены от FMLA, вы все равно можете предложить неоплачиваемый семейный отпуск и отпуск по болезни.

Оплачиваемый семейный отпуск и отпуск по болезни

Многие штаты используют правила FMLA в качестве ориентира при разработке правил оплачиваемого отпуска по уходу за ребенком. Однако правила оплачиваемого отпуска по семейным обстоятельствам различаются от штата к штату. Например, штаты устанавливают разные причины, по которым сотрудники могут брать отпуск. PFL требует, чтобы работодатели и / или работники платили в государственный фонд. Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Если сотруднику необходимо взять отпуск по семейным обстоятельствам, он получает часть своей обычной заработной платы, размер которой зависит от штата.

Оплачиваемый отпуск по семейным обстоятельствам и болезни имеют:

- Калифорния

- Массачусетс

- Нью-Джерси

- Нью-Йорк

- Род-Айленд

- Вашингтон

- Вашингтон, округ Колумбия

Если предприятие не находится в штате, где предусмотрен оплачиваемый отпуск по семейным обстоятельствам, оно может предложить его. IRS даже предлагает налоговый кредит FMLA работодателям, которые добровольно предлагают оплачиваемый отпуск по семейным обстоятельствам. Работодатели, предоставляющие оплачиваемый отпуск по семейным обстоятельствам, должны знать о налоге FMLA. Итак, оплачиваемый отпуск по семейным обстоятельствам облагается налогом?

Облагается ли налогом оплачиваемый отпуск по семейным обстоятельствам?Если на ваших клиентов распространяется обязательный оплачиваемый отпуск по семейным обстоятельствам, на ум могут прийти два налоговых вопроса:

- Облагаются ли взносы сотрудников налогом?

Помимо Вашингтона, округ Колумбия, нынешние штаты, предписывающие PFL, требуют, чтобы сотрудники платили в фонд. Вычет доли работника до удержания налогов означает, что его взносы не подлежат налогообложению (например, вычет до налогообложения). Вычет доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Являются ли взносы сотрудников в ОФЗ доналоговыми или посленалоговыми вычетами? Взносы сотрудников в ОФЗ представляют собой вычеты после уплаты налогов, поэтому их взносы подлежат налогообложению . - Облагаются ли налогообложением льготы сотрудников по ОМС?

Если работник берет оплачиваемый отпуск по семейным обстоятельствам, облагается ли его заработная плата PFL федеральным подоходным налогом, налогами на социальное обеспечение и Medicare? Пособия PFL для сотрудников облагаются федеральным подоходным налогом (за исключением части программы Род-Айленда для инвалидов). Однако пособия PFL не облагаются налогами на социальное обеспечение и Medicare, а также федеральным налогом на безработицу (FUTA).Когда сотрудник получает пособие по ОМС, выплаты поступают от государства. Работодатели не удерживают налоги с льгот PFL, поскольку они не включаются в фонд заработной платы. Правительства штатов не удерживают автоматически федеральный налог за оплачиваемый отпуск по семейным обстоятельствам из пособий работника по программе PFL. Однако работник может запросить удержание подоходного налога, заполнив форму W-4V «Запрос о добровольном удержании».

Вычет доли работника до удержания налогов означает, что его взносы не подлежат налогообложению (например, вычет до налогообложения). Вычет доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Являются ли взносы сотрудников в ОФЗ доналоговыми или посленалоговыми вычетами? Взносы сотрудников в ОФЗ представляют собой вычеты после уплаты налогов, поэтому их взносы подлежат налогообложению .

Вычет доли работника до удержания налогов означает, что его взносы не подлежат налогообложению (например, вычет до налогообложения). Вычет доли работника после удержания налогов означает, что их взносы подлежат налогообложению (например, вычет после уплаты налогов). Итак, что это такое? Являются ли взносы сотрудников в ОФЗ доналоговыми или посленалоговыми вычетами? Взносы сотрудников в ОФЗ представляют собой вычеты после уплаты налогов, поэтому их взносы подлежат налогообложению .

Добровольное предоставление работникам оплачиваемого отпуска по семейным обстоятельствам — это отдельная история. До сих пор IRS не опубликовала явных правил о том, освобождаются ли пособия PFL от федерального подоходного налога, налогов на социальное обеспечение, Medicare или FUTA.

Независимо от того, платите ли вы или частная страховая компания пособия PFL, Ernst and Young (https://go.ey.com/2XR9VKR) предлагает придерживаться консервативного подхода к удержанию федерального дохода, социального обеспечения и Medicare.

Первоочередной задачей работодателей должно быть предоставление сведений об уплаченных взносах на отпуск по семейным обстоятельствам работника. Штат будет заниматься отчетностью о пособиях PFL работника. Укажите взносы сотрудников в установленный штатом PFL в форме W-2, используя поле 14 «Прочее».

Государственный страховой фонд сообщает о выплаченных пособиях по отпуску по семейным обстоятельствам и любых федеральных подоходных налогах, удержанных в форме 1099-G, Определенные государственные платежи.

- Управление персоналом и расчет заработной платы

- Расчет заработной платы

- Руководство по продуктам и услугам

- Артикул

См. внутри июль 2019 г.

Последние новости отдела кадров и расчета заработной платы

Управление персоналом и расчет заработной платы

239 000 новых рабочих мест, добавленных в октябре; Доплата 7,7%

Управление персоналом и начисление заработной платы

Многие рабочие остановлены 401(k) Планирование взносов на борьбу с инфляцией, результаты опроса

Управление персоналом и расчет заработной платы

Преодоление препятствий на новом рабочем месте

Ричард Д. Аланиз, JD

Управление персоналом и расчет заработной платы

5 способов, которыми охотники за вакансиями могут улучшить поиск карьеры

Конгресс продлевает налоговую льготу на оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

Чтобы работодатели могли претендовать на кредит в соответствии с разделом 45S Налогового кодекса (IRC), программы оплачиваемых отпусков должны соответствовать ряду требований. Например, у работодателей должна быть письменная политика, описывающая программу, которая должна удовлетворять определенным требованиям Закона об отпуске по семейным обстоятельствам и болезни (FMLA) и предлагать как минимум двухнедельный оплачиваемый отпуск определенным работникам, работающим полный или неполный рабочий день. Работодатель не обязан предлагать каждый тип отпуска FMLA на оплачиваемой основе, чтобы претендовать на кредит. Если все условия соблюдены, кредит доступен любому работодателю, предоставляющему оплачиваемый отпуск по семейным обстоятельствам и/или оплачиваемый отпуск по болезни, даже если работодатель освобожден от FMLA или работник, берущий отпуск, не имеет права на защиту FMLA.

Работодатель не обязан предлагать каждый тип отпуска FMLA на оплачиваемой основе, чтобы претендовать на кредит. Если все условия соблюдены, кредит доступен любому работодателю, предоставляющему оплачиваемый отпуск по семейным обстоятельствам и/или оплачиваемый отпуск по болезни, даже если работодатель освобожден от FMLA или работник, берущий отпуск, не имеет права на защиту FMLA.

Письменная политика предоставления оплачиваемого отпуска по семейным обстоятельствам и отпуска по болезни

Чтобы иметь право на получение кредита, работодатель должен иметь письменную политику оплачиваемого отпуска по семейным обстоятельствам и болезни — независимо от того, содержится ли она в одном документе, в нескольких документах или в более крупной политике отпуска — которая соответствует несколько критериев. Политика должна действовать до того, как будет взят оплачиваемый отпуск. Тем не менее, Уведомление IRS 2018-71 разрешает ретроактивные выплаты за квалифицируемый отпуск в 2018 году для получения кредита, если работодатели приняли или изменили письменную политику до конца 2018 года. Конкретные требования политики включают положения, описанные ниже.

Конкретные требования политики включают положения, описанные ниже.

Сотрудники, работающие полный и неполный рабочий день. Работодатели должны предоставить оплачиваемый отпуск всем отвечающим требованиям работникам (определено ниже), будь то полный или неполный рабочий день, даже если они не имеют права на покрытие FMLA. Если политика исключает группу квалифицированных сотрудников (например, сотрудников, заключивших коллективный договор), работодатель не может получить налоговый кредит.

Оплачиваемый отпуск не менее двух недель. Политика должна предусматривать как минимум двухнедельный оплачиваемый отпуск для сотрудников, занятых полный рабочий день, и пропорциональную сумму для сотрудников, занятых неполный рабочий день. Например, если политика работодателя в отношении отпуска по уходу за ребенком предусматривает только пять дней оплачиваемого отпуска, кредит не будет доступен.

Оплачиваемый отпуск только в целях, защищенных FMLA. Политика оплачиваемых отпусков для общих целей, таких как отпуск по болезни или оплачиваемый отпуск (PTO), не дает работодателю право на получение кредита. Вместо этого полис должен специально предусматривать оплачиваемый отпуск по одной или нескольким причинам, разрешенным в соответствии с FMLA:

Политика оплачиваемых отпусков для общих целей, таких как отпуск по болезни или оплачиваемый отпуск (PTO), не дает работодателю право на получение кредита. Вместо этого полис должен специально предусматривать оплачиваемый отпуск по одной или нескольким причинам, разрешенным в соответствии с FMLA:

- Для установления связи с новым ребенком после рождения или передачи его на усыновление или приемную семью

- Для ухода за супругом, сыном, дочерью или родителем с серьезным заболеванием

- Для лечения тяжелого состояния здоровья работника

- Для решения квалификационной необходимости, связанной с действительной военной службой супруга, сына, дочери или родителя или призывом на действительную военную службу

- Уход за военнослужащим с серьезной травмой или болезнью

Отпускные составляют не менее 50% от обычной заработной платы. Политика должна предусматривать выплату работодателем не менее 50% от обычной заработной платы во время отпуска. Это пособие не включает какой-либо оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, предоставляемый в рамках программы штата или местного правительства или требуемый в соответствии с законодательством штата или местным законодательством.

Это пособие не включает какой-либо оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, предоставляемый в рамках программы штата или местного правительства или требуемый в соответствии с законодательством штата или местным законодательством.

Применяются меры защиты FMLA. Чтобы претендовать на получение кредита, работодатели должны обеспечить определенные меры защиты сотрудников, требуемые FMLA, даже если работодатель или работник обычно освобождаются от FMLA или отпуск в противном случае не подпадает под защиту FMLA. В результате политика оплачиваемого отпуска, распространяющаяся на сотрудников, не отвечающих требованиям FMLA, или предлагаемая работодателем, освобожденным от FMLA, должна содержать следующую формулировку: осуществлять любые права, предусмотренные настоящей политикой. [Работодатель] не будет увольнять или каким-либо иным образом дискриминировать любое лицо за противодействие любой практике, запрещенной настоящей политикой.

Поскольку оплачиваемый отпуск должен предоставляться квалифицированным работникам независимо от отработанного времени и на рабочих местах, которые могут не подпадать под действие FMLA, большинство работодателей должны включить эту формулировку невмешательства в свои политики, если они хотят получить доступ к кредиту.

Разрешены вариации пособий для различных типов отпуска FMLA

Работодатели могут получить кредит, даже если они не предоставляют оплачиваемый отпуск для всех целей FMLA или предлагают одинаковую льготу или продолжительность для всех видов отпуска FMLA. Полиса, который предоставляет оплачиваемый отпуск для одной или нескольких целей типа FMLA, включая полис краткосрочной нетрудоспособности (STD), как подробно описано ниже, достаточно, если соблюдены все остальные условия.

Политика может даже предоставлять более щедрые льготы или более длительные отпуска для одних целей, подобных FMLA, чем для других. Например, политика работодателя может предусматривать:

- 10 недель отпуска со 100% оплатой для связи с новым ребенком, но только шесть недель отпуска со 60% оплатой для ухода за тяжелобольным членом семьи

- Две недели отпуска по FMLA с оплатой 50 % для всех соответствующих требованиям сотрудников и дополнительные две недели отпуска по FMLA с оплатой 50 % для отвечающих установленным требованиям сотрудников компании в течение пяти и более лет

Разрешено широкое определение семьи

Многие работодатели имеют правила, которые предлагают оплачиваемый или неоплачиваемый отпуск для целей FMLA, но широко определяют «семью», чтобы включать больше родственников, чем признает FMLA. Например, застрахованный сотрудник имеет право на отпуск FMLA с сохранением рабочего места для ухода только за супругом, сыном, дочерью или родителем с серьезным заболеванием. Уведомление 2018-71 поясняет, что политика работодателя может выходить за рамки FMLA и разрешать оплачиваемый отпуск по уходу за другим родственником — братом, сестрой, бабушкой и дедушкой, внуком или сожителем, у которого есть серьезные проблемы со здоровьем. Однако работодатель может претендовать на налоговый кредит только за оплачиваемый отпуск квалифицированного работника по уходу за супругом, сыном, дочерью или родителем с серьезным заболеванием, как указано в FMLA.

Например, застрахованный сотрудник имеет право на отпуск FMLA с сохранением рабочего места для ухода только за супругом, сыном, дочерью или родителем с серьезным заболеванием. Уведомление 2018-71 поясняет, что политика работодателя может выходить за рамки FMLA и разрешать оплачиваемый отпуск по уходу за другим родственником — братом, сестрой, бабушкой и дедушкой, внуком или сожителем, у которого есть серьезные проблемы со здоровьем. Однако работодатель может претендовать на налоговый кредит только за оплачиваемый отпуск квалифицированного работника по уходу за супругом, сыном, дочерью или родителем с серьезным заболеванием, как указано в FMLA.

Пособия по ЗППП могут претендовать на налоговый кредит

Планы по нетрудоспособности — самофинансируемые или застрахованные — предусматривающие оплату во время отпуска в связи с серьезными заболеваниями, соответствующие определению FMLA, имеют право на налоговый кредит. Предположительно, это верно только в том случае, если платежи — независимо от того, сделаны ли они страховщиком или работодателем — облагаются налогом для работников, но IRS не рассмотрел вопрос о том, могут ли необлагаемые налогом льготы по ЗППП засчитываться в налоговый кредит. Мы считаем, что это относится к застрахованным планам, потому что налоговый кредит основан на определении заработной платы в Федеральном законе о налоге на безработицу (FUTA) (IRC § 3306(b)), которое включает в себя первые шесть месяцев выплаты по болезни, полученные от страховой компании.

Мы считаем, что это относится к застрахованным планам, потому что налоговый кредит основан на определении заработной платы в Федеральном законе о налоге на безработицу (FUTA) (IRC § 3306(b)), которое включает в себя первые шесть месяцев выплаты по болезни, полученные от страховой компании.

Метод выплаты страхового покрытия по нетрудоспособности определяет, облагаются ли пособия работниками налогом:

- Налогооблагаемые пособия по нетрудоспособности. Как правило, краткосрочные или долгосрочные пособия по нетрудоспособности облагаются налогом для работников, если работодатель делает все взносы для оплаты страхового покрытия. Взносы работодателя включают в себя любые сокращения заработной платы до вычета налогов, сделанные для покрытия нетрудоспособности работника в рамках плана столовой, если стоимость этого покрытия не относится к налогооблагаемому доходу работника.

- Необлагаемые налогом пособия по инвалидности. Если работник оплачивает страховое покрытие после уплаты налогов, любая выплата по нетрудоспособности, полученная работником, не подлежит налогообложению.

- Частично облагаемые налогом пособия по нетрудоспособности. Когда и работник, и работодатель оплачивают страховое покрытие, сложные правила определяют часть выплаты по нетрудоспособности, подлежащую налогообложению для работника.

Оплачиваемые работодателем отпуска по причинам, не признаваемым FMLA, не подлежат налоговому кредиту. Кроме того, налоговый кредит не распространяется на какие-либо выплаты заработной платы во время отпуска, требуемого или оплачиваемого в рамках обязательной государственной или местной программы. Наконец, закон запрещает двойное погружение, поэтому в противном случае квалифицируемый оплачиваемый отпуск не имеет права на зачет, если только работодатель не уменьшит свой ежегодный отчисление на компенсацию работникам на соответствующую сумму.

Цель, не связанная с FMLA, не соответствует требованиям

В политике работодателя должен быть специально предусмотрен оплачиваемый отпуск для целей типа FMLA, даже если он предоставляет оплачиваемый отпуск для других целей, не связанных с FMLA. Налоговый кредит не предоставляется для оплачиваемых работодателем отпусков, личных отпусков, отпусков по болезни или больничных, используемых для целей, не связанных с FMLA.

Налоговый кредит не предоставляется для оплачиваемых работодателем отпусков, личных отпусков, отпусков по болезни или больничных, используемых для целей, не связанных с FMLA.

Например, политика оплачиваемого отпуска, которая предлагает две недели оплачиваемого отпуска для связи с ребенком в качестве льготы отдельно от общей политики отгулов, предусматривающей трехнедельный оплачиваемый отпуск, и в дополнение к ней, может удовлетворять критериям Раздела 45S в отношении привязанности к ребенку. оставлять. Но политика работодателя, предусматривающая двухнедельный оплачиваемый отпуск по болезни при заболеваниях, начиная от легкой простуды или вируса и заканчивая серьезным состоянием здоровья, не удовлетворяет критериям, поскольку оплачиваемый отпуск не ограничивается целями типа FMLA. По той же причине четырехнедельная программа PTO, которую сотрудники могут использовать по любой причине, включая цели типа FMLA, не удовлетворяет условиям кредита.

Требования штата или местного самоуправления к оплачиваемому отпуску

Работодатель не может зачесть отпуск, оплачиваемый по программе штата или местного правительства или требуемый законом штата или местного законодательства. В девяти штатах и округе Колумбия введены оплачиваемые отпуска по семейным обстоятельствам и отпуска по болезни. Кроме того, на Гавайях и в Пуэрто-Рико требуется оплачиваемый отпуск, связанный с венерическими заболеваниями. Пятнадцать штатов, округ Колумбия и более 20 населенных пунктов предписывают тот или иной тип накопленного оплачиваемого отпуска по болезни или отгулов. Оплачиваемые отпуска в соответствии с этими или аналогичными мандатами не имеют права на налоговый кредит.

В девяти штатах и округе Колумбия введены оплачиваемые отпуска по семейным обстоятельствам и отпуска по болезни. Кроме того, на Гавайях и в Пуэрто-Рико требуется оплачиваемый отпуск, связанный с венерическими заболеваниями. Пятнадцать штатов, округ Колумбия и более 20 населенных пунктов предписывают тот или иной тип накопленного оплачиваемого отпуска по болезни или отгулов. Оплачиваемые отпуска в соответствии с этими или аналогичными мандатами не имеют права на налоговый кредит.

Выплачиваемые работодателем суммы, которые превышают требуемое государством пособие, могут претендовать на кредит, если превышение пособия независимо удовлетворяет порогу заработной платы, требуемому в соответствии с разделом 45S. В частности, письменная политика должна предусматривать минимальную ставку заработной платы (50% от заработной платы) после исключения любого отпуска, оплачиваемого или требуемого законодательством штата или местным законодательством.

Работодатели, на которых распространяются законы штата об оплачиваемом отпуске, могут счесть федеральный налоговый кредит на отпуск по болезни семьи недействительным с практической точки зрения. Когда установленные штатом отпускные выплаты превышают 50% заработной платы — а работодатели должны предоставить как минимум дополнительные 50%, чтобы претендовать на федеральный налоговый вычет — некоторые сотрудники будут получать более 100% заработной платы во время отпуска. Немногие работодатели сочли бы это разумным результатом. Фактически, некоторые государственные программы уменьшают размер стандартного пособия, когда застрахованное лицо одновременно получает пособие от работодателя, чтобы никто не получал более 100% обычной заработной платы. Этот результат в равной степени нежелателен, когда работники и работодатели должны платить по государственной программе.

Когда установленные штатом отпускные выплаты превышают 50% заработной платы — а работодатели должны предоставить как минимум дополнительные 50%, чтобы претендовать на федеральный налоговый вычет — некоторые сотрудники будут получать более 100% заработной платы во время отпуска. Немногие работодатели сочли бы это разумным результатом. Фактически, некоторые государственные программы уменьшают размер стандартного пособия, когда застрахованное лицо одновременно получает пособие от работодателя, чтобы никто не получал более 100% обычной заработной платы. Этот результат в равной степени нежелателен, когда работники и работодатели должны платить по государственной программе.

Работодатели, работающие в нескольких штатах, также могут счесть налоговую льготу недействительной, если у них есть сотрудники в штате, которым требуется оплачиваемый отпуск. Согласно действующему законодательству, политика предоставления отпусков в нескольких штатах, в остальном соответствующая требованиям, которая компенсирует оплачиваемый отпуск, предоставляемый работодателем, любыми льготами, выплачиваемыми в рамках государственной или местной программы отпусков, не удовлетворяет критериям кредита. Согласно Уведомлению 2018-71, зачетная формулировка означает, что класс квалифицированных сотрудников не может иметь права на получение 50% заработной платы от работодателя во время отпуска, и исключение любых квалифицированных сотрудников недопустимо. В результате вся политика терпит неудачу — даже для работников в штатах без оплачиваемого отпуска, и даже если работники в штатах с мандатами по-прежнему получают не менее 50% заработной платы от работодателя, несмотря на положение о компенсации.

Согласно Уведомлению 2018-71, зачетная формулировка означает, что класс квалифицированных сотрудников не может иметь права на получение 50% заработной платы от работодателя во время отпуска, и исключение любых квалифицированных сотрудников недопустимо. В результате вся политика терпит неудачу — даже для работников в штатах без оплачиваемого отпуска, и даже если работники в штатах с мандатами по-прежнему получают не менее 50% заработной платы от работодателя, несмотря на положение о компенсации.

Рассмотрим следующее:

Пример. Политика работодателя предусматривает шестинедельный отпуск с полной заработной платой для квалифицированного работника для связи с новым ребенком. Пособие действует одновременно с любыми установленными штатом пособиями в связи с отпуском по семейным обстоятельствам, которые получают сотрудники, и компенсируется ими. Выплачиваемые государством пособия могут составлять, а могут и не равняться 50% заработной платы, в зависимости от средней недельной заработной платы работника и установленного государством предела пособий. Согласно текущим правилам, политика не будет работать, поскольку некоторые сотрудники не имеют права на получение 50% заработной платы от работодателя во время отпуска (из-за зачета).

Согласно текущим правилам, политика не будет работать, поскольку некоторые сотрудники не имеют права на получение 50% заработной платы от работодателя во время отпуска (из-за зачета).

Законопроект Сената 2019 г. (S 1628) был направлен на то, чтобы сделать это положение менее строгим, а налоговый кредит более доступным, позволяя работодателю учитывать процент заработной платы, выплачиваемой в качестве обязательных государственных или местных отпускных пособий, к 50% порог заработной платы для засчитываемого оплачиваемого отпуска. Неясно, будут ли пересмотрены эти или аналогичные попытки сделать кредит более доступным в будущем.

Налоговый кредит равен «применимому проценту» от заработной платы, выплачиваемой квалифицированным работникам, находящимся в отпуске по семейным обстоятельствам или в отпуске по болезни на срок до 12 недель. Применимый процент варьируется от 12,5% до 25%, при этом минимум в 12,5% увеличивается на 0,25% за каждый процентный пункт, на который ставка оплаты отпуска превышает 50% заработной платы.

Квалифицированные сотрудники

Кредит предоставляется только за оплачиваемый отпуск по семейным обстоятельствам и отпуск по состоянию здоровья, предоставляемый квалифицированным работникам — как правило, работникам с низким уровнем оплаты труда, работающим полный или неполный рабочий день. Согласно закону, квалифицированные работники должны соответствовать двум условиям:

- Стаж работы у работодателя не менее одного года

- Имел компенсацию за предыдущий год на уровне 60% или ниже порогового значения предыдущего года для высокооплачиваемого сотрудника (0,6 x 125 000 долларов США за 2019 год).и 0,6 x 130 000 долларов США на 2020 или 2021 год)

Пример. В 2021 году Big Co. предлагает две недели оплачиваемого отпуска по семейным обстоятельствам и болезни всем сотрудникам, работающим полный или неполный рабочий день, которые проработали в компании не менее одного года и заработали менее 78 000 долларов в 2020 году. Если другие требования выполнены, Big Co. Co. может получить налоговый кредит за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, предоставленный в 2021 году. минимальное количество отработанных часов.

Если другие требования выполнены, Big Co. Co. может получить налоговый кредит за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни, предоставленный в 2021 году. минимальное количество отработанных часов.

Конечно, работодатель может предоставить оплачиваемый отпуск по семейным обстоятельствам или болезни работникам, получающим более высокую заработную плату или работающим менее одного года. Но работодатель не может брать кредит на оплату отпусков этим работникам.

Отсутствие двойного налогообложения

Работодатели должны уменьшить свой ежегодный налоговый вычет на компенсацию, выплачиваемую работникам, на сумму любого кредита, полученного за оплачиваемый семейный отпуск и отпуск по болезни. Кроме того, любая заработная плата, учитываемая при определении кредита на удержание сотрудников для работодателей, подлежащих закрытию из-за COVID-19.в соответствии с Законом о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) (раздел 2301 Pub. L. № 116-136) не может учитываться в качестве заработной платы для налогового кредита FMLA. То же ограничение распространяется на любую заработную плату, засчитываемую в счет заработной платы за оплачиваемый отпуск по болезни или отпуск по семейным обстоятельствам, связанный с COVID-19, в соответствии с Законом о первоочередном реагировании семей на коронавирус (FFCRA) (разделы 7001 и 7003 Pub. L. 116-127). Закон об ассигнованиях на 2021 год продлил зачет удержания до 1 июля 2021 года, а зачет заработной платы за оплачиваемый отпуск FFCRA — до 31 марта 2021 года9.0003

L. № 116-136) не может учитываться в качестве заработной платы для налогового кредита FMLA. То же ограничение распространяется на любую заработную плату, засчитываемую в счет заработной платы за оплачиваемый отпуск по болезни или отпуск по семейным обстоятельствам, связанный с COVID-19, в соответствии с Законом о первоочередном реагировании семей на коронавирус (FFCRA) (разделы 7001 и 7003 Pub. L. 116-127). Закон об ассигнованиях на 2021 год продлил зачет удержания до 1 июля 2021 года, а зачет заработной платы за оплачиваемый отпуск FFCRA — до 31 марта 2021 года9.0003

Перед принятием или изменением политики отпусков, чтобы воспользоваться налоговой льготой или зачетом кредита в бюджет, работодатели должны помнить о нескольких вещах:

- Государственные и местные предписания об оплачиваемом отпуске. Работодатели, чьи сотрудники находятся в штатах с оплачиваемым отпуском, должны обсудить кредит с налоговыми консультантами и определить, доступен ли кредит в настоящее время.

- Письменная политика, учет и уведомление. Работодатели, претендующие на зачет, должны документально подтвердить свою программу оплачиваемых отпусков и подтвердить, что работники использовали оплачиваемый отпуск для целей FMLA. Работодатели должны обеспечить, чтобы их письменные политики содержали все положения, подробно описанные выше, включая средства защиты, подобные FMLA, для сотрудников, не подпадающих под действие FMLA. Работодатели также должны подтвердить, что поставщики услуг по расчету заработной платы и отпусков могут предоставить записи, необходимые для расчета кредита. Раздел 45S не требует какого-либо конкретного уведомления сотрудников о политике работодателя в отношении оплачиваемых отпусков, но работодатели, которые предоставляют уведомление, должны предоставить его таким образом, чтобы оно было разумно предназначено для охвата всех соответствующих требованиям сотрудников.

- Доступная продолжительность оплачиваемого отпуска. Работодатели должны подтвердить, что продолжительность пропорционального оплачиваемого отпуска для сотрудников, занятых неполный рабочий день, по крайней мере равна отношению ожидаемого количества рабочих часов в неделю для сотрудника, работающего неполный рабочий день, к ожидаемому количеству рабочих часов в неделю для сотрудника, работающего полный рабочий день. Работодатели могут использовать любой разумный метод, чтобы определить, сколько часов сотрудник должен работать в неделю, но любой сотрудник, который обычно работает менее 30 часов в неделю, должен рассматриваться как работающий неполный рабочий день. Текущие программы оплачиваемых отпусков могут не удовлетворять этому требованию.

- Расширение программ оплачиваемых отпусков. Работодатели, которые в настоящее время ограничивают оплачиваемый отпуск по семейным обстоятельствам и болезни для работников, занятых неполный рабочий день, или предлагают оплачиваемый отпуск для одного, но не для всех видов использования, разрешенных FMLA (например, только оплачиваемый отпуск по беременности и родам и отцовству), могут рассмотреть возможность расширения программы для увеличения доступного налогового кредита.

- Пособия по краткосрочной нетрудоспособности. Если стоимость страхового покрытия краткосрочной нетрудоспособности не облагается налогом для работников, то любые выплачиваемые пособия облагаются налогом для работников. Когда эти налогооблагаемые льготы предоставляются в связи с серьезным состоянием здоровья квалифицированного работника, они должны засчитываться в налоговый кредит работодателя (при условии, что льготы не определяются законодательством штата). Налоговое управление США не рассматривало вопрос о том, могут ли необлагаемые налогом льготы по ЗППП засчитываться в счет налогового кредита. Кроме того, для того, чтобы льготы по ЗППП соответствовали требованиям налогового кредита, политика по нетрудоспособности не может содержать положения о правах, несовместимые с требованиями Раздела 45S. Таким образом, политика STD должна быть доступна для всех соответствующих требованиям сотрудников и не должна содержать, например, каких-либо ранее существовавших исключений.

- Влияние налогов. Налоговый вычет за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни применяется только к заработной плате, как определено в Разделе 3306(b) (без учета лимита FUTA в размере 7000 долларов США). Работодатели не могут получить налоговый кредит в соответствии с Разделом 45S и общий бизнес-кредит в соответствии с Разделом 38 для одной и той же заработной платы. Работодатели также должны уменьшить любой вычет из заработной платы или окладов, выплаченных в налоговом году, за счет кредита, полученного за оплачиваемый отпуск FMLA.

- Будущие изменения кредита. Срок действия кредита истекает в конце 2025 года, если он не будет продлен снова или окончательно не принят. Работодатели, которые воспользуются кредитом — или воспользуются им, если текущие ограничения, связанные с государственными и местными льготами, будут ослаблены — могут подумать о поддержке законодательства, чтобы изменить и сделать программу постоянной.

Работодатели могут использовать любой разумный метод, чтобы определить, сколько часов сотрудник должен работать в неделю, но любой сотрудник, который обычно работает менее 30 часов в неделю, должен рассматриваться как работающий неполный рабочий день. Текущие программы оплачиваемых отпусков могут не удовлетворять этому требованию.

Работодатели могут использовать любой разумный метод, чтобы определить, сколько часов сотрудник должен работать в неделю, но любой сотрудник, который обычно работает менее 30 часов в неделю, должен рассматриваться как работающий неполный рабочий день. Текущие программы оплачиваемых отпусков могут не удовлетворять этому требованию. Когда эти налогооблагаемые льготы предоставляются в связи с серьезным состоянием здоровья квалифицированного работника, они должны засчитываться в налоговый кредит работодателя (при условии, что льготы не определяются законодательством штата). Налоговое управление США не рассматривало вопрос о том, могут ли необлагаемые налогом льготы по ЗППП засчитываться в счет налогового кредита. Кроме того, для того, чтобы льготы по ЗППП соответствовали требованиям налогового кредита, политика по нетрудоспособности не может содержать положения о правах, несовместимые с требованиями Раздела 45S. Таким образом, политика STD должна быть доступна для всех соответствующих требованиям сотрудников и не должна содержать, например, каких-либо ранее существовавших исключений.

Когда эти налогооблагаемые льготы предоставляются в связи с серьезным состоянием здоровья квалифицированного работника, они должны засчитываться в налоговый кредит работодателя (при условии, что льготы не определяются законодательством штата). Налоговое управление США не рассматривало вопрос о том, могут ли необлагаемые налогом льготы по ЗППП засчитываться в счет налогового кредита. Кроме того, для того, чтобы льготы по ЗППП соответствовали требованиям налогового кредита, политика по нетрудоспособности не может содержать положения о правах, несовместимые с требованиями Раздела 45S. Таким образом, политика STD должна быть доступна для всех соответствующих требованиям сотрудников и не должна содержать, например, каких-либо ранее существовавших исключений. Работодатели не могут получить налоговый кредит в соответствии с Разделом 45S и общий бизнес-кредит в соответствии с Разделом 38 для одной и той же заработной платы. Работодатели также должны уменьшить любой вычет из заработной платы или окладов, выплаченных в налоговом году, за счет кредита, полученного за оплачиваемый отпуск FMLA.

Работодатели не могут получить налоговый кредит в соответствии с Разделом 45S и общий бизнес-кредит в соответствии с Разделом 38 для одной и той же заработной платы. Работодатели также должны уменьшить любой вычет из заработной платы или окладов, выплаченных в налоговом году, за счет кредита, полученного за оплачиваемый отпуск FMLA.Ресурсы сторонних производителей

- Публик. Закон № 116-260, Закон о консолидированных ассигнованиях, 2021 г. (Конгресс, 27 декабря 2020 г.)

- Паб. Закон № 116-94, Закон о дополнительных консолидированных ассигнованиях, 2020 г. (Конгресс, 20 декабря 2019 г.)

- Раздел 45S, Кредит работодателя за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни

- Часто задаваемые вопросы о кредите работодателя в соответствии с разделом 45S для оплачиваемого семейного отпуска и отпуска по болезни (IRS, 24 ноября 2020 г.)

- В центре внимания: налоговый вычет работодателя за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни (Исследовательская служба Конгресса, 16 января 2020 г.)

- Уведомление 2018-71, Кредит работодателя за оплачиваемый отпуск по семейным обстоятельствам и отпуск по болезни (IRS, 24 сентября 2018 г.)

(Конгресс, 20 декабря 2019 г.)

(Конгресс, 20 декабря 2019 г.)Ресурсы Mercer Law & Policy

- Обязанности в отношении оплачиваемых отпусков по болезни продолжают расширяться на уровне штата (8 февраля 2021 г.)

- Отслеживание федеральных законов о COVID-19, касающихся льгот и рабочих мест для сотрудников (1 февраля 2021 г.)

- 2021 Оплачиваемые государством семейные и медицинские взносы и пособия (20 января 2021 г.